Większość artykułów na akademii atlasETF zaczynamy od pytania „jak zarobić, gdy rynek rośnie”. Ten artykuł zaczynamy od pytania odwrotnego: co zrobić, gdy myślisz, że rynek spadnie – albo gdy chcesz zabezpieczyć portfel przed wyprzedażą, której się boisz?

Dla większości polskich inwestorów odpowiedź brzmiała przez lata: „nic, bo nie da się”. Krótka sprzedaż na GPW była dostępna, ale obciążona barierami – wymagała pożyczenia akcji u brokera, depozytu zabezpieczającego, codziennego rozliczania kosztów i stalowych nerwów. Kontrakty terminowe pomagały, ale wiązały się z dźwignią, marginem, rolowaniem serii i całą tą logistyką, której większość inwestorów indywidualnych woli unikać.

W tym artykule omawiamy trzy fundusze ETF z serii Beta ETF, które rozwiązują ten problem od strony „kup jak akcję, sprzedaj jak akcję, na rachunku maklerskim w PLN”:

- Beta ETF WIG20TRsht – odwrotnie do indeksu WIG20 Total Return, dźwignia (−1)

- Beta ETF mWIG40TRsh – odwrotnie do mWIG40 Total Return, dźwignia (−1)

- Beta ETF Nasdaq-100 2xShort – podwójnie odwrotnie do Nasdaq-100 Total Return, dźwignia (−2), z hedgingiem walutowym do PLN

Zanim przejdziemy do kart produktowych, wyjaśnimy spokojnie, na czym polega szortowanie, jak działa ETF short pod spodem, dlaczego rekomendowany horyzont to 1 dzień i co to jest beta-slippage – ten ostatni efekt potrafi zaskoczyć inwestorów, którzy traktują ETF-y short jak „normalny ETF, tylko że odwrotnie”. Pokażemy też, w jakich strategiach te narzędzia mają sens, a w jakich praktycznie nigdy.

Materiał został przygotowany przez zespół atlasETF w ramach współpracy partnerskiej z Beta ETF / AgioFunds TFI. Całość treści opracowaliśmy samodzielnie, dbając o rzetelność i przejrzystość informacji - z uczciwym opisem zarówno sensownych zastosowań, jak i ryzyk tej klasy produktów.

Czym jest krótka sprzedaż i jak to wszystko działa?

Najprościej, jak się da. Krótka sprzedaż (short selling) to operacja, w której zarabiasz na spadku ceny instrumentu zamiast na jej wzroście. Klasyczny mechanizm wygląda tak:

- Pożyczasz akcje od kogoś, kto je posiada (zwykle przez brokera, za opłatą)

- Sprzedajesz je natychmiast po aktualnej cenie rynkowej

- Czekasz aż cena spadnie

- Odkupujesz te same akcje taniej i oddajesz je pożyczkodawcy

- Różnica między ceną sprzedaży a ceną odkupu (minus opłaty) – to Twój zysk

Brzmi prosto, ale w praktyce dla inwestora indywidualnego ma to kilka twardych ograniczeń. Po pierwsze – nie każdy broker oferuje krótką sprzedaż akcji z GPW, a tam, gdzie oferuje, oferty pożyczki bywają ograniczone do garstki spółek. Po drugie – musisz utrzymywać depozyt zabezpieczający i codziennie rozliczać zmiany wartości pozycji.

Po trzecie – ryzyko jest teoretycznie nieograniczone. Gdy kupujesz akcję za 100 zł, najgorsze, co może się stać, to spadek do zera (strata 100 zł). Gdy szortujesz akcję za 100 zł, w teorii może urosnąć do 500 zł, 1 000 zł, a nawet więcej – a Ty za każdy procent wzrostu tracisz odpowiednio.

Asymetria między długą a krótką pozycją wygląda matematycznie tak:

- Pozycja długa (kupujesz akcję). Kupujesz za 100 zł. Maksymalna strata: 100 zł (spółka bankrutuje, akcja warta 0). Maksymalny zysk: bez górnego limitu, ale w praktyce ograniczony tempem wzrostu spółki – dobra duża spółka rośnie 10-20% rocznie, naprawdę dobra spółka technologiczna potrafi 5-krotnie się pomnożyć w 5 lat.

- Pozycja krótka (szortujesz akcję). Szortujesz za 100 zł. Maksymalny zysk: 100 zł (spółka bankrutuje – znów wartość 0, ale tym razem to Twoja strona „wygrywa”). Maksymalna strata: bez górnego limitu – i jak pokazuje historia, potrafi zrealizować się w jednym tygodniu, nie przez lata.

Najgłośniejszym przykładem ostatnich lat jest GameStop w styczniu 2021. Fundusze hedgingowe (hedge funds) shortowały akcje sieci sprzedaży gier po cenach okolicach 17-20 dolarów, przekonane, że firma zmierza w stronę bankructwa. Skala krótkich pozycji była przy tym kuriozalna: około 140% akcji w wolnym obrocie (public float) było zaszortowane, czyli w obrocie krótkim było więcej akcji niż w ogóle dostępnych do handlu. W ciągu trzech tygodni – głównie dzięki skoordynowanej akcji inwestorów detalicznych z forum WallStreetBets na Reddicie – cena akcji skoczyła do 483 dolarów na sesji 28 stycznia 2021 (a w obrocie pozasesyjnym, czyli pre-market, przekroczyła chwilowo nawet 500 dolarów). Inwestor, który zaszortował GameStop po 20 dolarów i nie zdążył zamknąć pozycji na czas, na każdej akcji stracił około 463 dolarów – czyli ponad 2 300% pierwotnego kapitału. Fundusz hedgingowy (hedge fund) Melvin Capital stracił w styczniu 2021 53% wartości i wymagał dokapitalizowania od Citadel i Point72 kwotą około 2,75 miliarda dolarów.

Z historii europejskiej najgłośniejszym przykładem jest Volkswagen z 28 października 2008 roku. Porsche ujawniło, że potajemnie zgromadziło 74% akcji VW, co oznaczało, że na rynku zostało zaledwie około 6% akcji dostępnych do handlu – przy 12% akcji sprzedanych w krótkiej pozycji. W ciągu mniej niż dwóch dni cena VW skoczyła z 210,85 euro do 1 005 euro (wzrost o niemal 400%). Volkswagen na chwilę stał się najwyżej wycenianą spółką świata z kapitalizacją 296 miliardów euro – przewyższając wówczas ExxonMobila wartego 343 miliardy dolarów. Fundusze hedgingowe szortujące VW straciły łącznie szacunkowo 30 miliardów dolarów.

W praktyce inwestor indywidualny rzadko dochodzi do strat liczonych w setkach procent kapitału, bo broker zatrzymuje go wcześniej margin callem – wezwaniem do uzupełnienia depozytu zabezpieczającego, gdy strata zaczyna pożerać zabezpieczenie. Problem w tym, że margin call przychodzi zwykle w najgorszym momencie – w środku silnego ruchu w górę – i wymusza zamknięcie pozycji po najgorszym kursie. Mechanizm ten potrafi nakręcać dalsze wzrosty: gdy wielu shorterów jednocześnie musi zamykać pozycje, ich kupowanie akcji wzmacnia ten sam ruch, który ich wykończył. Zjawisko to nazywa się wyciskaniem krótkich pozycji (short squeeze) i to właśnie ono stoi za większością spektakularnych „skoków o 100% w jeden dzień” w spółkach o dużym zaangażowaniu krótkich pozycji (short interest).

ETF short – krótka sprzedaż „opakowana” w fundusz

ETF short rozwiązuje większość tych problemów, przerzucając całą logistykę na fundusz. Jako inwestor robisz dokładnie to samo, co przy zwykłym ETF-ie:

- Kupujesz certyfikaty funduszu na zwykłym rachunku maklerskim, w PLN, w godzinach sesji GPW

- Czekasz na spadek indeksu bazowego (WIG20, mWIG40, Nasdaq-100)

- Sprzedajesz certyfikaty, gdy indeks spadnie – wartość Twoich certyfikatów wzrosła

Pod maską fundusz nie pożycza fizycznie akcji wszystkich spółek z indeksu. Zamiast tego stosuje replikację syntetyczną – kupuje instrumenty pochodne (głównie kontrakty terminowe i swapy – umowy wymiany przepływów finansowych między dwiema stronami), które dają mu ujemną ekspozycję na indeks. W przypadku WIG20TRsht i mWIG40TRsh ekspozycja wynosi około −100% wartości aktywów funduszu (dźwignia −1). W przypadku Nasdaq-100 2xShort to około −200% (dźwignia −2) – stąd bierze się efekt mnożnika.

Dlaczego replikacja syntetyczna? Bo na rynku polskich średnich spółek (mWIG40) fizyczne pożyczanie 40 emitentów do krótkiej sprzedaży byłoby drogie, niewykonalne i obarczone ogromnym błędem odwzorowania (tracking error). Kontrakty futures na indeks – znacznie prostsze i tańsze.

Z perspektywy inwestora kluczowe jest też, że maksymalna strata jest ograniczona do zainwestowanego kapitału – w przeciwieństwie do klasycznej krótkiej sprzedaży, gdzie strata może teoretycznie przekroczyć początkowy depozyt. Kupując certyfikat ETF short za 100 zł, w najgorszym scenariuszu stracisz 100 zł, nie więcej.

Daily reset – kluczowy szczegół, który zmienia wszystko

Tu pojawia się detal, który odróżnia ETF short od „normalnego” odwrotnego instrumentu. Indeksy short są resetowane codziennie. Oznacza to, że ekspozycja funduszu jest dostosowywana na koniec każdej sesji tak, by dziennie zachować docelowy poziom dźwigni.

Konkretnie – dla WIG20TRsht zarządzający każdego wieczoru korygują pozycję w instrumentach pochodnych tak, aby kolejnego dnia rano fundusz miał ekspozycję dokładnie −100% wartości swoich aktywów netto. Dla Nasdaq-100 2xShort – odpowiednio −200%. Każdy dzień sesyjny zaczyna się od „świeżego” poziomu dźwigni.

Zgodnie z dokumentami funduszu (KID, prospekt) rekomendowany okres utrzymywania pozycji wynosi 1 dzień – to nie zalecenie ostrożnościowe, lecz wynik tego, że fundusz jest zbudowany i zarządzany pod dzienną precyzję, nie wielotygodniowe utrzymanie pozycji. ETF trzymany przez kwartał na rynku bocznym (wiele małych wahań, brak wyraźnego trendu) może skończyć ze stratą, nawet jeśli indeks bazowy na koniec kwartału wrócił dokładnie do punktu startowego.

Jak wygląda rebalancing w praktyce – liczby z pracy zarządzającego

Żeby to nie było abstrakcją, pokażmy konkretny przykład tego, co robi zarządzający Beta ETF na koniec każdej sesji.

Załóżmy, że fundusz Beta ETF WIG20TRsht startuje z 1 000 kontraktami futures FW20 na krótkiej pozycji, przy cenie kontraktu 2 800 pkt. Ekspozycja wynosi −56 mln PLN (1 000 × 2 800 pkt × 20 PLN/pkt), co odpowiada dokładnie −100% aktywów funduszu. W trakcie sesji WIG20 rośnie, cena kontraktu wzrasta o 2% – do 2 856 pkt. Fundusz nie odnotował napływów/umorzeń certyfikatów. Co się dzieje z funduszem?

– Strata na pozycji: 1 000 kontraktów × 56 pkt × 20 PLN/pkt = −1,12 mln PLN – aktywa topnieją do 54,88 mln PLN

– Ekspozycja rośnie: ta sama liczba kontraktów (1 000) po wyższej cenie (2 856 pkt) daje ekspozycję −57,12 mln PLN, czyli już −104% aktywów – fundusz ma zbyt dużą ujemną ekspozycję

Zarządzający musi zrebalansować: odkupuje 40 kontraktów, co zmniejsza pozycję do 961 sztuk. Ekspozycja wraca do −54,89 mln PLN, czyli −100,02% aktywów. Fundusz jest gotowy na kolejną sesję.

Ten mechanizm działa symetrycznie w drugą stronę – gdy rynek spada, zarządzający dobiera kontrakty (ekspozycja skurczyła się poniżej −100%). Codziennie, na każdej sesji, bez wyjątku – o ile zmiany cenowe lub kreacje/umorzenia certyfikatów wymagają korekty.

Beta-slippage – dlaczego ETF short na 30 dni nie zachowuje się jak short na 30 dni

Ten efekt to chyba najczęściej źle zrozumiany element ETF-ów lewarowanych i short. Beta-slippage (czasem nazywany volatility decay) to zjawisko erozji wartości funduszu lewarowanego lub short na zmiennym, falującym rynku – spowodowane codziennym resetem dźwigni. Pokażmy to na liczbach – uproszczonych, ale ilustrujących mechanizm.

Załóżmy, że dziś WIG20 Total Return jest na poziomie 100 punktów, a kurs Beta ETF WIG20TRsht wynosi 100 zł. „Total Return” w nazwach indeksów oznacza wersję dochodową, czyli uwzględniającą reinwestowane dywidendy – w przeciwieństwie do wersji cenowej („price return”), która śledzi tylko ruchy cen akcji.

Dzień 1: WIG20TR spada o 10% (do 90 pkt). ETF short rośnie o 10% (do 110 zł). Idealnie jak w teorii.

Dzień 2: WIG20TR rośnie z 90 pkt z powrotem do 100 pkt – czyli rośnie o ~11,11% (90 × 1,111 ≈ 100). ETF short, który wczoraj był wart 110 zł, dziś spada o 11,11% – do około 97,78 zł.

Wynik po dwóch dniach: WIG20TR jest tam, gdzie był. ETF short stracił 2,22% mimo że indeks „wrócił do punktu wyjścia”.

Powód? Procent z większej liczby boli bardziej niż procent z mniejszej. W zmiennym, falującym rynku codzienny reset zjada wartość ETF-u short – nawet jeśli kierunkowo masz rację co do tego, że indeks „spadł i potem wrócił”. Im większa zmienność, tym większy problem.

Dla ETF-u z dźwignią 2x short efekt jest jeszcze silniejszy. Dzień 1: indeks −10%, ETF +20%. Dzień 2: indeks +11,11%, ETF −22,22%. Wynik po dwóch dniach: ETF = 1,20 × 0,7778 ≈ 0,9333, czyli strata 6,67% mimo że indeks bazowy nie zmienił się ani o procent.

Zestawiając oba scenariusze: przy dźwigni −1× indeks kończy na zero, a ETF traci 2,22%; przy dźwigni −2× indeks kończy na zero, a ETF traci 6,67%. To jest beta-slippage w pigułce – im wyższa dźwignia i im bardziej „piłujący” rynek, tym silniejszy efekt.

W praktyce oznacza to:

- Trafiasz w ruch dzienny – zarabiasz mniej więcej tyle, ile mówi mnożnik. Spadek indeksu o 1% w ciągu dnia to wzrost ETF-u o ~1% (lub ~2% przy 2x short). Tu wszystko działa „jak w teorii”.

- Trzymasz pozycję dłużej i rynek faluje – wynik zaczyna odchylać się od prostego „minus indeks razy mnożnik”. Im dłużej i im większa zmienność, tym bardziej.

- W silnym, jednokierunkowym trendzie spadkowym ETF short potrafi „dogonić” lub nawet przebić proste pomnożenie spadku indeksu (bo zysk reinwestuje się przy każdym daily reset). Ale taki rynek to wyjątek, nie reguła.

Konkluzja: ETF short to narzędzie taktyczne, nie strategia kupuj i trzymaj (buy-and-hold). Im krótszy horyzont, tym bliżej rzeczywistości jest to, czego oczekujesz po prostym „minus indeks”.

Powyższy przykład jest uproszczeniem ilustracyjnym – w rzeczywistości na wynik wpływają jeszcze TER, składnik odsetkowy indeksu (POLSTR®/Fed Funds), tracking difference oraz spready transakcyjne.

Jeśli chcesz pójść głębiej w mechanikę dźwigni, beta-slippage i daily reset to zachęcamy do przeczytania wcześniejszego artykułu poświęconego ETF-om lewarowanym na GPW.

POLSTR®, Fed Funds i hedging – co siedzi w środku indeksów

Indeksy short publikowane przez GPW i Nasdaq mają jeszcze jeden komponent, który warto rozumieć. Gdy fizycznie sprzedajesz pożyczone akcje, otrzymujesz gotówkę – i ta gotówka leży na rachunku przez cały czas trwania pozycji. W realnym świecie ta gotówka zarabia odsetki (od kontraktu pożyczki, depozytu albo lokowanej krótkoterminowo).

Indeksy short uwzględniają ten odsetkowy komponent („cash leg”) przez wbudowany element odsetkowy:

- WIG20TRsht i mWIG40TRsh zawierają w konstrukcji wskaźnik POLSTR® – polski wskaźnik referencyjny stopy procentowej overnight, administrowany przez GPW Benchmark S.A. To stopa odzwierciedlająca koszt pożyczki gotówki na polskim rynku międzybankowym z dnia na dzień.

- Nasdaq-100 2x Short Total Return Index uwzględnia analogicznie stopę dolarową (Fed Funds Effective Rate / OBFR), a Beta ETF Nasdaq-100 2xShort jest dodatkowo PLN-Hedged – czyli ekspozycja walutowa dolar/złoty jest zabezpieczana, więc na wynik nie wpływa kierunek pary USD/PLN.

W praktyce hedging jest realizowany przez kontrakty terminowe FX, które są rolowane cyklicznie. Jego skuteczność może minimalnie odbiegać od ideału – ze względu na koszt rolowania i różnicę stóp procentowych między USD a PLN. Dla inwestora detalicznego odchylenia są zazwyczaj bardzo małe, ale warto wiedzieć, że „PLN-Hedged” to nie jest matematycznie perfekcyjna osłona, a bardzo dobre praktyczne przybliżenie.

W środowisku wysokich stóp procentowych (jak obecnie w Polsce) komponent odsetkowy realnie pomaga inwestorowi w pozycji short – bo niejako „dostajesz” stopę overnight za to, że jesteś po krótkiej stronie rynku. Gdy stopy są niskie, ten komponent jest bliski zera i nie ratuje przed efektami beta-slippage. Warto mieć też z tyłu głowy, że komponent odsetkowy w indeksie short to modelowe odwzorowanie tego, co dzieje się z gotówką z krótkiej sprzedaży w idealnym świecie. Realny wynik funduszu zależy jeszcze od jakości replikacji i kosztów operacyjnych – dlatego tracking difference (różnica między stopą zwrotu funduszu a indeksu odniesienia) bywa tu ważniejszą miarą niż sam TER.

Trzy short ETF-y serii Beta ETF na GPW

Na warszawskiej giełdzie dostępne są obecnie trzy fundusze short serii Beta ETF, pokrywające trzy bardzo różne segmenty rynku. Wszystkie są portfelowymi funduszami inwestycyjnymi zamkniętymi (PFIZ) zarządzanymi przez AgioFunds TFI, notowanymi w PLN, z animatorem DM BOŚ i depozytariuszem Bank Pekao SA.

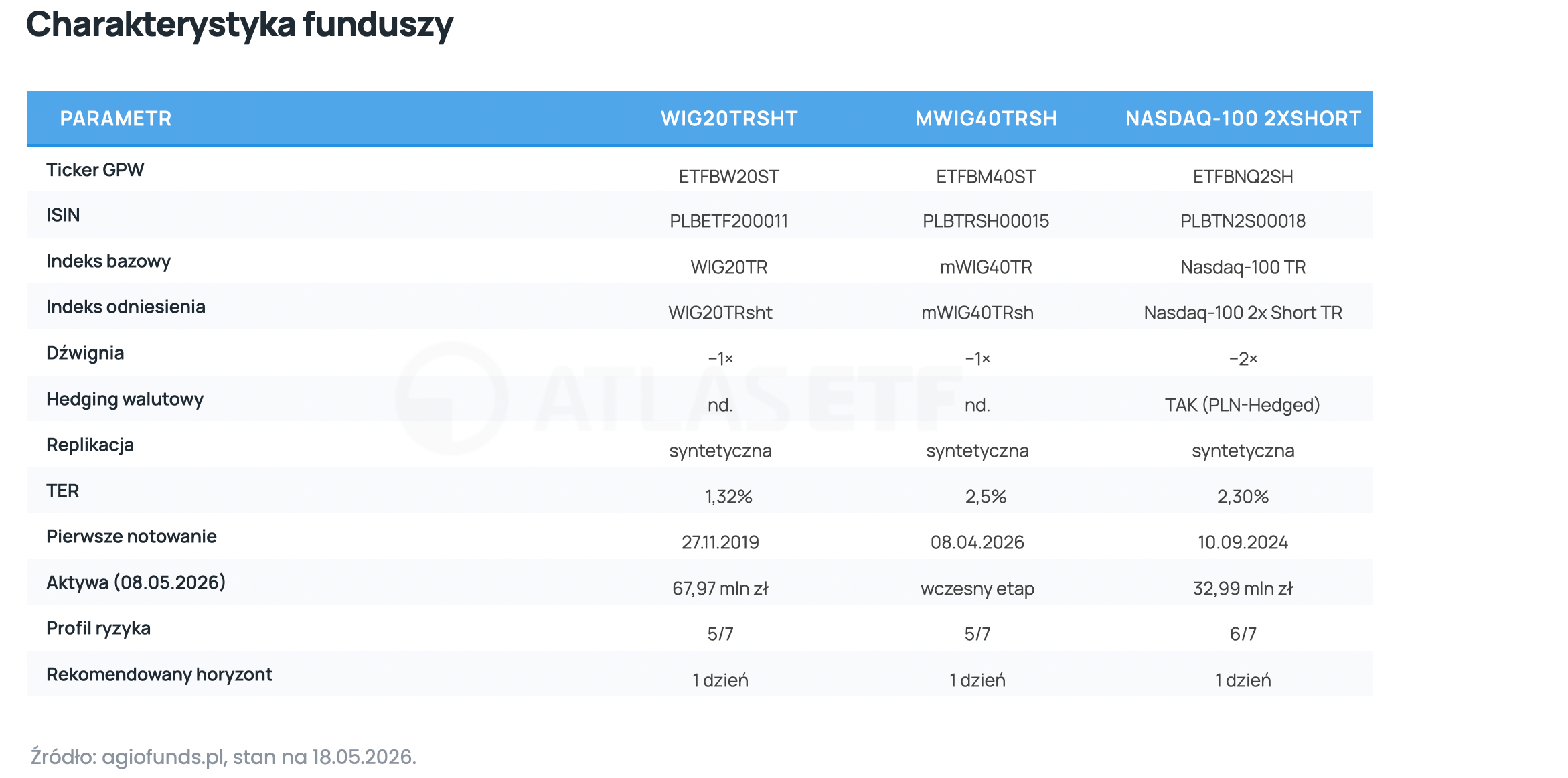

Beta ETF WIG20TRsht (ETFBW20ST) – short na blue chipy z GPW

Najstarszy z trójki – odzwierciedla odwrotnie zachowanie WIG20, czyli indeksu blue chipów (największych i najbardziej płynnych spółek z warszawskiej giełdy). Klasyczna długa wersja tego funduszu – Beta ETF WIG20TR – opisaliśmy w osobnym artykule. Notowany na GPW od 27 listopada 2019 roku – ma już ponad sześcioletnią historię obejmującą m.in. krach covidowy z marca 2020, kryzys energetyczny po lutym 2022 i całą hossę 2023–2025. To także najtańszy z trzech short ETF-ów – TER na poziomie 1,32% (opłata za zarządzanie 1,0%).

Indeks odniesienia – WIG20TRsht – jest publikowany przez GPW od 4 września 2023 roku, ale jego wartości historyczne zostały przeliczone do daty bazowej 2 stycznia 2019 (poziom startowy 4062,91 pkt, równy WIG20TR z tego dnia). Dzięki temu zarówno fundusz, jak i benchmark mają spójną historię od debiutu.

Mechanika jest prosta: gdy WIG20 Total Return spada w ciągu dnia o 1%, indeks WIG20TRsht rośnie o 1% – i odpowiednio fundusz, plus minus tracking difference (realna różnica stopy zwrotu funduszu i indeksu odniesienia, uwzględniająca wszystkie koszty operacyjne). Łączna ekspozycja funduszu na indeks bazowy wynosi obecnie −101,09% wartości aktywów netto (stan na 6 maja 2026), co pokazuje, jak precyzyjnie zarządzający trzymają się celu −100%.

Aktywa pod zarządzaniem: 67,97 mln zł na 18 maja 2026 – to czyni WIG20TRsht największym i najbardziej płynnym short ETF-em na GPW. Tu z reguły będzie najwęższy spread bid-ask (różnica między ceną kupna a ceną sprzedaży certyfikatu w arkuszu zleceń) i najwygodniejsze wejście/wyjście dla inwestora indywidualnego.

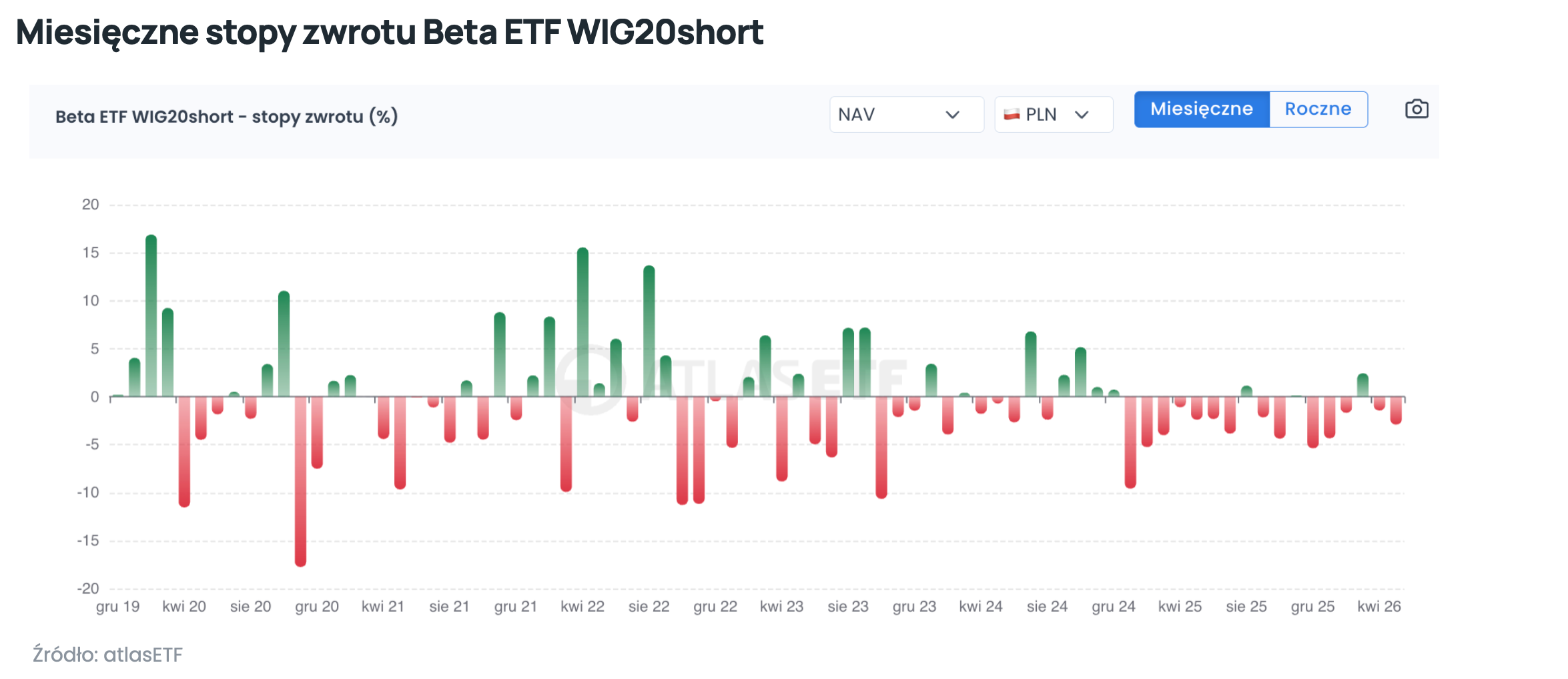

Powyższy wykres pokazuje całą sześcioletnią historię funduszu. Trend ogólny to spadek o niemal 50% (CAGR około −10% rocznie) – nic dziwnego, bo polski rynek akcji w tym okresie z grubsza rósł, a short ETF jest dokładnie po przeciwnej stronie tego ruchu. Co jednak wyraźnie widać – i co jest najważniejszym wnioskiem z tego wykresu – to dwa epizody, w których fundusz dynamicznie zarabiał: krach covidowy z marca 2020 (chwilowy wzrost NAV o ponad 60% w kilka tygodni) i pierwsze tygodnie po inwazji Rosji na Ukrainę w lutym 2022 (zarobek rzędu 25% w miesiąc). To dokładnie te rynki, w których ETF short ma sens jako narzędzie taktyczne – krótkie, gwałtowne wyprzedaże, nie długoterminowy pesymizm.

Rozkład miesięcznych stóp zwrotu pokazuje to samo z innej perspektywy. Większość miesięcy to drobne straty rzędu −2% do −5%, które są efektem trendu wzrostowego rynku połączonego z beta-slippage. Ale w pojedynczych miesiącach kryzysowych fundusz potrafił zarobić ponad 15% w jeden miesiąc (marzec 2020, październik 2022). To rozkład typowy dla taktycznych instrumentów short – wiele małych strat plus rzadkie, ale duże zyski w ekstremalnych okresach.

Beta ETF mWIG40TRsh (ETFBM40ST) – short na średnie spółki, świeży debiut na GPW

Najmłodszy z trójki – debiut 8 kwietnia 2026 roku, czyli zaledwie niecałe dwa miesiące przed publikacją tego artykułu. To pierwszy ETF na GPW dający łatwą ekspozycję short na średnie spółki notowane na warszawskiej giełdzie – do tej pory inwestorzy chcący grać pod spadki segmentu mid-cap (średnich spółek pod względem kapitalizacji rynkowej) musieli pożyczać pojedyncze akcje albo używać bardziej skomplikowanych konstrukcji. Wersja “long” tej rodziny – Beta ETF mWIG40TR – jest na rynku od 2019 roku i również ma swój przewodnik na akademii.

Mechanika analogiczna do WIG20TRsht: dźwignia −1x, replikacja syntetyczna (z możliwością fizycznej replikacji indeksu bazowego mWIG40TR), benchmark mWIG40TRsh publikowany przez GPW od 18 marca 2024 (wartości historyczne przeliczone do 2 stycznia 2019, poziom 4985,89 pkt). Indeks uwzględnia w formule składnik odsetkowy oparty o POLSTR®, symulujący zysk z reinwestycji gotówki uzyskanej z krótkiej sprzedaży akcji portfela mWIG40TR.

TER zadeklarowane w karcie produktu: 2,5% rocznie. To wyraźnie więcej niż w przypadku WIG20TRsht – wynika to z większej liczby spółek w indeksie bazowym (40 vs 20) i wyższych kosztów replikacji w segmencie średnich spółek (mniejsza płynność, droższe pożyczki, wyższe spready na kontraktach).

Profil ryzyka KID: 5/7 (średnio wysoki). Aktywa pod zarządzaniem są na bardzo wczesnym etapie – fundusz wciąż buduje skalę. Inwestor wchodzący teraz musi liczyć się z niższą płynnością i szerszym spreadem niż na WIG20TRsht. Przy szerszym spreadzie szczególnie ważne jest korzystanie ze zleceń z limitem ceny zamiast zleceń po rynku (PKC/PCR). Na mało płynnym instrumencie zlecenie rynkowe może zrealizować się po kursie znacząco odbiegającym od ostatniej transakcji – i ten poślizg (slippage) potrafi pochłonąć dużą część zysku z ruchów indeksu, zwłaszcza w krótkim horyzoncie.

Wykres pokazuje pełnię tego, czym dziś dysponujemy historycznie – niespełna miesiąc notowań od debiutu 8 kwietnia 2026. NAV spadło w tym okresie o 6,82% (mWIG40 w tym samym czasie odpowiednio rósł), a wskaźnik CAGR na poziomie −51% to czysto matematyczny artefakt annualizacji bardzo krótkiego okresu (nie należy go interpretować jako prognozy długoterminowej). Krótka historia nie pozwala jeszcze na sensowne wnioski o tracking difference czy wynikach w pełnym cyklu rynkowym – pierwsze 12 miesięcy będą tu zdarzeniem do śledzenia, w szczególności pod kątem płynności i jakości odwzorowania benchmarku.

Beta ETF Nasdaq-100 2xShort (ETFBNQ2SH) – podwójna dźwignia na amerykańskie tech

Najbardziej agresywny z trójki – i najbardziej wyspecjalizowany. Daje ekspozycję −2x na indeks Nasdaq-100 Total Return – czyli na 100 największych niefinansowych spółek notowanych na giełdzie Nasdaq, w której wadze dominują giganci tech: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla i podobne.

Gdy Nasdaq-100 spada w ciągu dnia o 1%, indeks Nasdaq-100 2x Short Total Return rośnie o 2%. Symetrycznie w drugą stronę. To narzędzie z definicji dwukrotnie szybsze niż prosty short – co oznacza dwukrotnie szybsze zyski w trafionym ruchu i dwukrotnie szybsze straty (oraz mocniejszy beta-slippage przy zmiennym rynku).

Nasdaq-100 jest wyceniany w dolarach, ale fundusz zabezpiecza ekspozycję walutową, więc na Twój wynik wpływają tylko zmiany indeksu bazowego, a nie kierunek USD/PLN. Bez tego mechanizmu rozkład ryzyka byłby zupełnie inny – mocny dolar mógłby skompensować spadki Nasdaqa, i odwrotnie. Mechanizm hedgingu walutowego dokładniej opisujemy w osobnym tekście poświęconym funduszowi na indeks S&P500 w wersji PLN-hedged, a wersję “long” opisywanego funduszu znajdziesz w oddzielnym wpisie poświęconym Beta ETF Nasdaq-100 PLN-Hedged.

Fundusz stosuje replikację syntetyczną opartą na kontraktach futures. Łączna ekspozycja funduszu na indeks Nasdaq-100 – z mnożnikiem x2 – wynosi −206,94% wartości aktywów netto (stan na 6 maja 2026).

Parametry: TER 2,30% rocznie (opłata za zarządzanie 1,50%), data debiutu 10 września 2024, aktywa 32,99 mln zł na 18 maja 2026. Profil ryzyka: 6/7 (wysoki) – o jeden stopień wyżej niż dwa polskie short ETF-y, co odzwierciedla dwukrotną dźwignię.

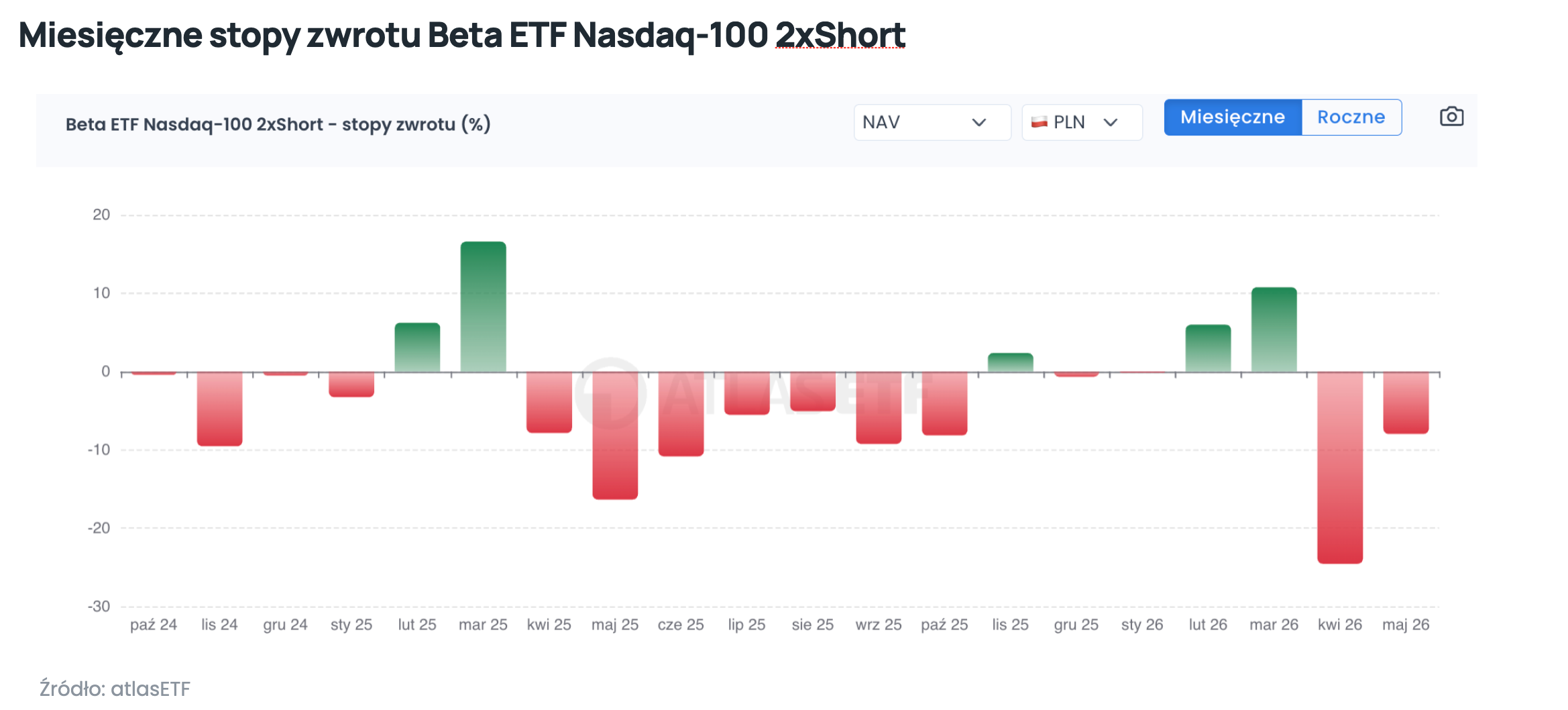

Powyższy wykres pokazuje 20-miesięczną historię funduszu od debiutu we wrześniu 2024 roku. NAV spadło do 60% (CAGR około −42,5% rocznie) – Nasdaq-100 w tym okresie generalnie rósł, więc ETF z dwukrotną dźwignią short tracił dwukrotnie szybciej. Co jednak warto zauważyć – wyraźnie widać pojedyncze “strzały” zysków, najbardziej dramatyczny w marcu 2025, gdy fundusz w kilku sesjach zarobił ponad 20% przy korekcie na amerykańskich tech-ach. To pokazuje obie strony 2x dźwigni: szybkie zyski w ostro spadkowym rynku, równie szybkie straty w trendzie wzrostowym.

W ujęciu miesięcznym widać pełen rozrzut wyników, charakterystyczny dla instrumentu z dźwignią. Najlepsze miesiące to marzec 2025 (+16%) i marzec 2026 (+11%) – okresy korekt na Nasdaqu. Najgorszy to kwiecień 2026 z wynikiem prawie −25% w jednym miesiącu – efekt mocnego odbicia tech-ów po marcowej korekcie. Skala tych ruchów (plus minus kilkadziesiąt procent w pojedynczym miesiącu) to bezpośrednia konsekwencja podwójnej dźwigni i powód, dla którego rekomendowany horyzont to 1 dzień, a nie miesiąc czy kwartał.

Kiedy ma sens używać ETF-ów short – cztery realne strategie

Te trzy omawiane fundusze nie są instrumentami, które kupujesz „bo myślisz, że WIG20 spadnie w tym roku” i odkładasz na 12 miesięcy. Daily reset i beta-slippage sprawiają, że taka strategia w 99% przypadków da gorszy wynik niż krótka pozycja na kontraktach futures (dla inwestorów, którzy taki rachunek prowadzą) lub po prostu zmniejszenie długiej ekspozycji w portfelu. Ale w kilku konkretnych zastosowaniach ETF short jest najwygodniejszym narzędziem dostępnym dla inwestora indywidualnego z rachunkiem maklerskim w PLN.

1. Hedging portfela na krótki, wyznaczony okres

Klasyczne zastosowanie. Masz portfel polskich akcji (np. duża pozycja w funduszach na WIG20 lub indywidualnych blue chipach) i z różnych powodów chcesz tymczasowo zmniejszyć ekspozycję netto zamiast sprzedawać pozycje (np. żeby uniknąć krótkoterminowego podatku Belki, kosztów transakcyjnych, albo żeby nie tracić długoterminowej tezy inwestycyjnej).

Przykład. Masz portfel 200 tys. zł zaalokowany w 60% w polskich akcjach (120 tys. zł). Spodziewasz się burzliwego okresu w najbliższych 2–4 tygodniach (publikacja danych makro, kluczowy raport, polityka). Kupujesz Beta ETF WIG20TRsht za 30 tys. zł – to daje −30 tys. zł ekspozycji na WIG20TR, czyli redukuje Twoją ekspozycję netto z 120 tys. do około 90 tys. zł. Po publikacji wydarzenia, gdy mija ryzyko, sprzedajesz ETF i wracasz do pełnej długiej pozycji.

Ważne zastrzeżenie: taki hedging jest skuteczny o tyle, o ile Twój portfel zachowuje się podobnie jak WIG20TR. Jeśli masz zdywersyfikowany portfel polskich akcji z dużym udziałem spółek mid-cap lub sektorów słabo reprezentowanych w WIG20 (np. zdrowie, nieruchomości), korelacja z indeksem będzie niższa i ETF WIG20TRsht zredukuje ryzyko mniej niż wynikałoby to z prostego przeliczenia kwot. W takim przypadku lepszym narzędziem hedgingowym może być mWIG40TRsh – albo kombinacja obu.

To NIE jest hedging idealny – portfel to nie WIG20, ETF ma daily reset, są koszty (TER, spread, prowizja). Ale jako proste, szybkie, taktyczne narzędzie redukcji ryzyka na 1–10 dni – może zdać egzamin.

2. Taktyczna gra pod krótkoterminowy spadek

Masz przekonanie, że na konkretnej sesji lub w bardzo krótkim okresie (1–5 dni) rynek pójdzie w dół – publikacja decyzji RPP, danych z USA, raport największej spółki indeksu, przewidywana wyprzedaż po wydarzeniu makro. Kupujesz ETF short, czekasz na ruch, sprzedajesz.

Tu kluczowy jest horyzont i wielkość pozycji. Im krótsza ekspozycja i mniejsza alokacja kapitału, tym bezpieczniej. Nasdaq-100 2xShort jest tu szczególnie atrakcyjny dla inwestorów, którzy chcą mocnego mnożnika na konkretną sesję – ale to też ETF, w którym beta-slippage trafia najmocniej, jeśli pozycja zostanie nawet kilka dni.

3. Strategia handlu parami (pair trade) – długa pozycja na jednym indeksie, krótka na drugim

Bardziej zaawansowana strategia. Zakładasz, że mWIG40 będzie zachowywał się lepiej niż WIG20 w nadchodzących tygodniach (np. bo widzisz, że kapitał płynie do średnich spółek). Kupujesz Beta ETF mWIG40TR (pozycja długa na średnie spółki) plus kupujesz Beta ETF WIG20TRsht (efektywnie pozycja krótka na blue chipy). Wynik zależy od różnicy stóp zwrotu, nie od kierunku rynku ogólnie.

To strategia rynkowo-neutralna – chronisz się przed ogólnym kierunkiem giełdy, zarabiasz tylko na spreadzie między dwoma segmentami. Wymaga jasnej tezy i kontroli pozycji, ale bywa atrakcyjna w okresach, gdy myślisz „jeden indeks pokona drugi”, a nie „rynek pójdzie w górę lub w dół”.

Analogicznie z Nasdaq-100 2xShort – możesz np. zbudować podobną pozycję: kupno Beta ETF WIG20TR lub mWIG40TR (długa pozycja na polskich akcjach) plus kupno Beta ETF Nasdaq-100 2xShort (krótka pozycja na amerykańskich spółkach technologicznych).

4. Krótka spekulacja w okresach wysokiej zmienności

Gdy implied volatility (zmienność implikowana – cena „strachu” wbudowana w wycenę opcji rynkowych) jest wysoka, opcje są drogie, a kontrakty futures wymagają większego depozytu zabezpieczającego to ETF short bywa najtańszą formą krótkiej spekulacji. Płacisz tylko cenę certyfikatu, prowizję maklerską i TER proporcjonalnie do czasu trzymania. Brak depozytu, brak rolowania serii, brak całonocnego stresu o margin call – wezwanie brokera do uzupełnienia depozytu zabezpieczającego, gdy rynek pójdzie przeciwko Twojej pozycji.

To zastosowanie wymaga doświadczenia – musisz rozumieć, jak duży kapitał jesteś w stanie stracić, mieć z góry plan wyjścia (stop-loss – zlecenie automatycznej sprzedaży przy określonym spadku, oraz take-profit – sprzedaż przy osiągnięciu zaplanowanego zysku) i nie ulegać pokusie „przeczekania” po stratnym wejściu.

Dla kogo te ETF-y NIE są dobrym wyborem

- Dla inwestora w strategii kupuj i trzymaj.

ETF short z daily reset to instrument, którego wartość w dłuższym horyzoncie odchyla się od „minus indeks”. Nie służy do długoterminowego pesymizmu wobec rynku.

- Dla początkujących inwestorów.

Zrozumienie beta-slippage, dźwigni, rekomendowanego horyzontu i mechanizmu replikacji syntetycznej to nie jest pierwsza lekcja inwestowania. Najpierw zwykłe ETF-y akcyjne, potem dopiero rozważanie instrumentów lewarowanych – warto zacząć od evergreenowego artykułu „Jak inwestować w ETF-y lewarowane i odwrócone?”, który pokazuje całą klasę produktów od strony edukacyjnej.

- Dla osób, które mylą „rynek spada” z „dziś rynek spadnie”.

ETF short premiuje precyzję w czasie. Zła decyzja co do horyzontu sprawia, że nawet trafna prognoza kierunkowa może dać stratę.

- Dla portfeli emerytalnych (IKE/IKZE) jako element strategiczny.

Dostępność ETF-ów short na rachunkach IKE/IKZE bywa ograniczona – część brokerów wyklucza instrumenty lewarowane (jak Nasdaq-100 2xShort) z dostępu w ramach kont emerytalnych. Niezależnie od dostępności, charakter taktyczny i krótkoterminowy tych funduszy zwykle nie pasuje do filozofii budowania kapitału na 20–30 lat. Wyjątek: krótki, taktyczny hedging w okresach wysokiego ryzyka rynkowego, dla zaawansowanych inwestorów świadomie wykorzystujących IKE/IKZE również do bardziej aktywnych strategii.

Jeśli rozważasz długoterminową, defensywną pozycję wobec polskiego rynku akcji – znacznie lepszym wyborem są klasyczne ETF-y obligacyjne (np. Beta ETF Obligacji 6M lub Beta ETF TBSP) lub zwykłe zmniejszenie ekspozycji akcyjnej. ETF short to narzędzie taktyczne, nie filozofia portfela.

- Dla inwestorów, którzy nie przeszli ankiety MiFID u swojego brokera.

Instrumenty lewarowane i short mogą podlegać ograniczeniom dostępu wynikającym z regulacji MiFID II – część brokerów wymaga wypełnienia ankiety wiedzy i doświadczenia przed udostępnieniem tych ETF-ów. Jeśli nie możesz znaleźć tych instrumentów w swoim rachunku, pierwszym krokiem jest kontakt z obsługą klienta DM – nie emitenta.

Koszty, podatki, dostępność

Warto zebrać w jednym miejscu wszystko, co wpływa na realny koszt utrzymywania pozycji w short ETF.

Co płacisz

- TER – pobierany codziennie z aktywów funduszu, więc nie widzisz go bezpośrednio na rachunku, ale wpływa na cenę certyfikatu proporcjonalnie do czasu trzymania. WIG20TRsht: 1,32% rocznie. mWIG40TRsh: 2,50%. Nasdaq-100 2xShort: 2,30%.

- Prowizja maklerska – jak przy każdym instrumencie GPW, zależnie od domu maklerskiego.

- Spread bid-ask – różnica między ceną kupna a sprzedaży. Im mniejszy fundusz i niższa płynność, tym szerszy spread. WIG20TRsht ma najwęższy z trójki, mWIG40TRsh – najszerszy (świeży debiut).

- Koszty implicite indeksu – niejawne koszty związane z odzwierciedleniem indeksu przez fundusze, wynikające m.in. z wbudowanego komponentu POLSTR®/Fed Funds oraz różnic między portfelem funduszu a benchmarkiem (tracking error).

Podatki

Zysk ze sprzedaży certyfikatów short ETF jest opodatkowany 19% podatkiem od zysków kapitałowych („podatek Belki”) na zasadach analogicznych jak akcje czy zwykłe ETF-y. Stratę lub zysk z tych funduszy możesz rozliczyć w PIT-38.

Podsumowanie

Beta ETF WIG20TRsht, mWIG40TRsh i Nasdaq-100 2xShort to narzędzia taktyczne, nie strategiczne. Dają polskiemu inwestorowi dostęp do strategii, które kiedyś wymagały rachunku derywatów, depozytu zabezpieczającego i wysokiej tolerancji na koszty operacyjne – ale oczekiwana stopa zwrotu z tych funduszy w długim horyzoncie to nie jest „minus indeks”. Jest ujemna, jeśli liczyć w strategii kupuj i trzymaj, bo daily reset i beta-slippage zjadają wartość przy każdej fali zmienności.

Z drugiej strony – w konkretnych zastosowaniach są jednymi z najwygodniejszych instrumentów na rynku. Krótki hedging portfela polskich akcji na okres podwyższonego ryzyka? WIG20TRsht lub mWIG40TRsh. Taktyczna pozycja pod spadek amerykańskich spółek technologicznych na 2–5 dni? Nasdaq-100 2xShort z dwukrotną dźwignią i zabezpieczeniem walutowym. Transakcja parowa między dwoma segmentami GPW? Kupno Beta ETF WIG20TRsht (efektywnie krótka pozycja na WIG20) plus kupno Beta ETF mWIG40TR (długa pozycja na średnie spółki).

Trzy zasady, które warto zapamiętać przed pierwszym zakupem:

- Krótki horyzont: te ETF-y są zaprojektowane na dni, nie miesiące. Im dłużej trzymasz, tym bardziej Twój wynik odchodzi od prostego „minus indeks razy mnożnik”.

- Niska alokacja: dla większości inwestorów rozsądny limit to kilka–kilkanaście procent portfela w pojedynczym short ETF, w zależności od strategii i tolerancji ryzyka. Nasdaq-100 2xShort wymaga jeszcze ostrożniejszej dawki ze względu na dźwignię.

- Plan wyjścia z góry: zawsze wchodź z określonym poziomem stop-loss i take-profit. ETF short to instrument, w którym „przeczekanie” rzadko działa – jeśli rynek poszedł przeciwko Tobie, dodatkowy dzień w pozycji to dodatkowa porcja beta-slippage do zapłacenia.

Jeśli traktujesz te zasady poważnie i szukasz w portfelu narzędzia do świadomego zarządzania ekspozycją zamiast „obstawiania spadków na sztywno” – Beta ETF WIG20TRsht, mWIG40TRsh i Nasdaq-100 2xShort dają Ci możliwości, których do niedawna polski inwestor indywidualny po prostu nie miał. Reszta to dyscyplina i zrozumienie mechaniki, którą staraliśmy się tu wyjaśnić.

Materiał ma charakter edukacyjny i nie stanowi rekomendacji inwestycyjnej w rozumieniu rozporządzenia MAR ani porady inwestycyjnej. Decyzje inwestycyjne podejmuj samodzielnie, po zapoznaniu się z dokumentami funduszu (KID, prospekt informacyjny, statut) i z uwzględnieniem własnej sytuacji finansowej oraz tolerancji ryzyka. Wyniki historyczne nie gwarantują przyszłych rezultatów.