Inwestowanie na amerykańskim rynku akcji wiąże się z dwoma rodzajami ryzyka: ryzykiem rynkowym i ryzykiem walutowym. Dla polskiego inwestora wahania kursu USD/PLN mogą znacząco wpłynąć na finalny wynik inwestycji – zarówno pozytywnie, jak i negatywnie. Beta ETF S&P 500 PLN-Hedged (ETFBSPXPL) rozwiązuje ten problem, oferując ekspozycję na najważniejszy indeks giełdowy świata z jednoczesnym zabezpieczeniem walutowym do złotego. W tym artykule wyjaśniamy, czym jest indeks S&P 500, jak działa zabezpieczenie walutowe, ile kosztuje i dla kogo przeznaczony jest ten fundusz.

Materiał został przygotowany przez zespół atlasETF w ramach współpracy partnerskiej z Beta ETF. Całość treści opracowaliśmy samodzielnie, dbając o rzetelność i przejrzystość informacji.

Wideo

Indeks S&P 500 – Najważniejszy barometr rynku akcji

Historia indeksu S&P 500 sięga 1923 roku, kiedy firma Standard Statistics Company (później Standard & Poor’s) stworzyła swój pierwszy indeks giełdowy obejmujący 233 spółki, obliczany w cyklu tygodniowym. Trzy lata później, w 1926 roku, powstał dzienny indeks złożony z 90 spółek – tzw. S&P 90 Composite.

Przełom nastąpił 4 marca 1957 roku, kiedy indeks został rozszerzony do 500 spółek i oficjalnie przemianowany na S&P 500. Pierwotna kompozycja obejmowała 425 spółek przemysłowych, 15 kolejowych i 60 użyteczności publicznej. Jak pisał New York Times 5 marca 1957 roku, nowy indeks reprezentował ponad 90% wartości akcji notowanych na nowojorskiej giełdzie. Obliczenia były możliwe dzięki postępom w elektronice obliczeniowej – firma Melpar Inc. opracowała system umożliwiający kalkulację indeksu 500 spółek zarówno dziennie, jak i godzinowo.

Ewolucja indeksu

Indeks S&P 500 przeszedł od powstania wiele istotnych zmian:

- 1976 – Dodano sektor finansowy. Nowy skład obejmował 400 spółek przemysłowych, 40 użyteczności publicznej, 40 finansowych i 20 transportowych.

- 1988 – Porzucono sztywny model alokacji sektorowej (400-40-40-20). Od 6 kwietnia 1988 roku wagi sektorowe w indeksie zaczęły swobodnie odzwierciedlać rzeczywistą kapitalizację rynkową, bez prób ręcznego bilansowania proporcji między sektorami.

- 1993 – Na giełdę wszedł SPDR S&P 500 ETF Trust (SPY) – pierwszy ETF odwzorowujący S&P 500, wydany przez State Street Corporation.

- 1999 – S&P Dow Jones Indices i MSCI opracowały klasyfikację GICS (Global Industry Classification Standard) – ujednolicony, globalny standard podziału spółek na 11 sektorów, 25 grup branżowych, 74 branże i 163 podbranże, stosowany do dziś.

- 2004-2005 – S&P ogłosiło przejście w 2004 roku, rozpoczęło publikację wskaźników próbnych we wrześniu 2004, a częściowe przejście nastąpiło w marcu 2005. Pełne wdrożenie float adjustment zakończono we wrześniu 2005.

- Styczeń 2026 – S&P 500 po raz pierwszy w historii przekroczył poziom 7000 punktów (28 stycznia 2026).

Jak działa indeks S&P 500?

S&P 500 to indeks ważony kapitalizacją rynkową z uwzględnieniem free floatu (float-adjusted market cap weighted). Oznacza to, że im większa spółka (mierzona wartością akcji w wolnym obrocie), tym większy jej wpływ na wartość indeksu. Indeks jest rebalansowany kwartalnie – w marcu, czerwcu, wrześniu i grudniu – a jego wartość obliczana jest w czasie rzeczywistym w trakcie sesji giełdowej.

Skład S&P 500 jest ustalany przez komitet indeksowy (U.S. Index Committee) przy S&P Dow Jones Indices. To ciało dokonuje wyboru spółek na podstawie zdefiniowanych kryteriów, ale zachowuje pewną swobodę decyzyjną.

Kryteria włączenia do S&P 500

Aby spółka mogła zostać włączona do indeksu, musi spełnić następujące warunki:

- Kapitalizacja rynkowa ≥ 22,7 mld USD (od lipca 2025)

- Rentowność – Dodatni zysk netto w ostatnim kwartale oraz suma zysków z ostatnich 4 kwartałów musi być dodatnia

- Płynność – Minimalny miesięczny wolumen obrotu 250 000 akcji w każdym z 6 miesięcy przed oceną

- Free float – Co najmniej 50% akcji musi być dostępnych w obrocie publicznym

- Siedziba i notowanie – Spółka musi mieć siedzibę w USA i być notowana na NYSE lub Nasdaq

- Struktura prawna – Wykluczone są m.in. spółki komandytowe, fundusze zamknięte, ETF-y, ADR-y i akcje uprzywilejowane

Komitet zbiera się regularnie, aby dokonywać przeglądu składu indeksu. Zmiany mogą następować w każdym momencie, choć najczęściej zbiegają się z kwartalnymi aktualizacjami składu indeksu.

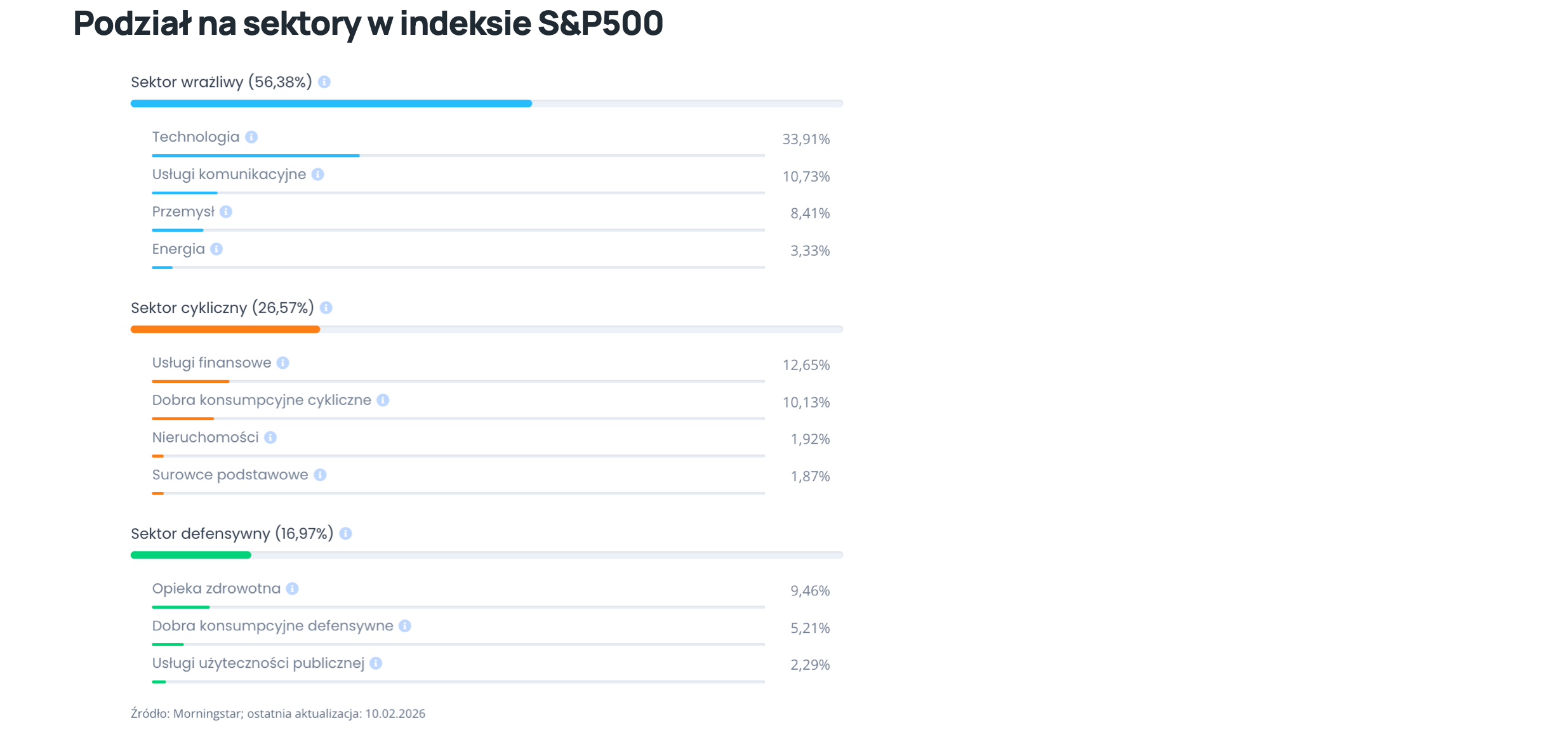

Sektory i koncentracja

Na dzień 13 lutego 2026 roku, alokacja sektorowa S&P 500 prezentuje się następująco. Dane w oparciu o SPDR S&P 500 ETF Trust (SPY)

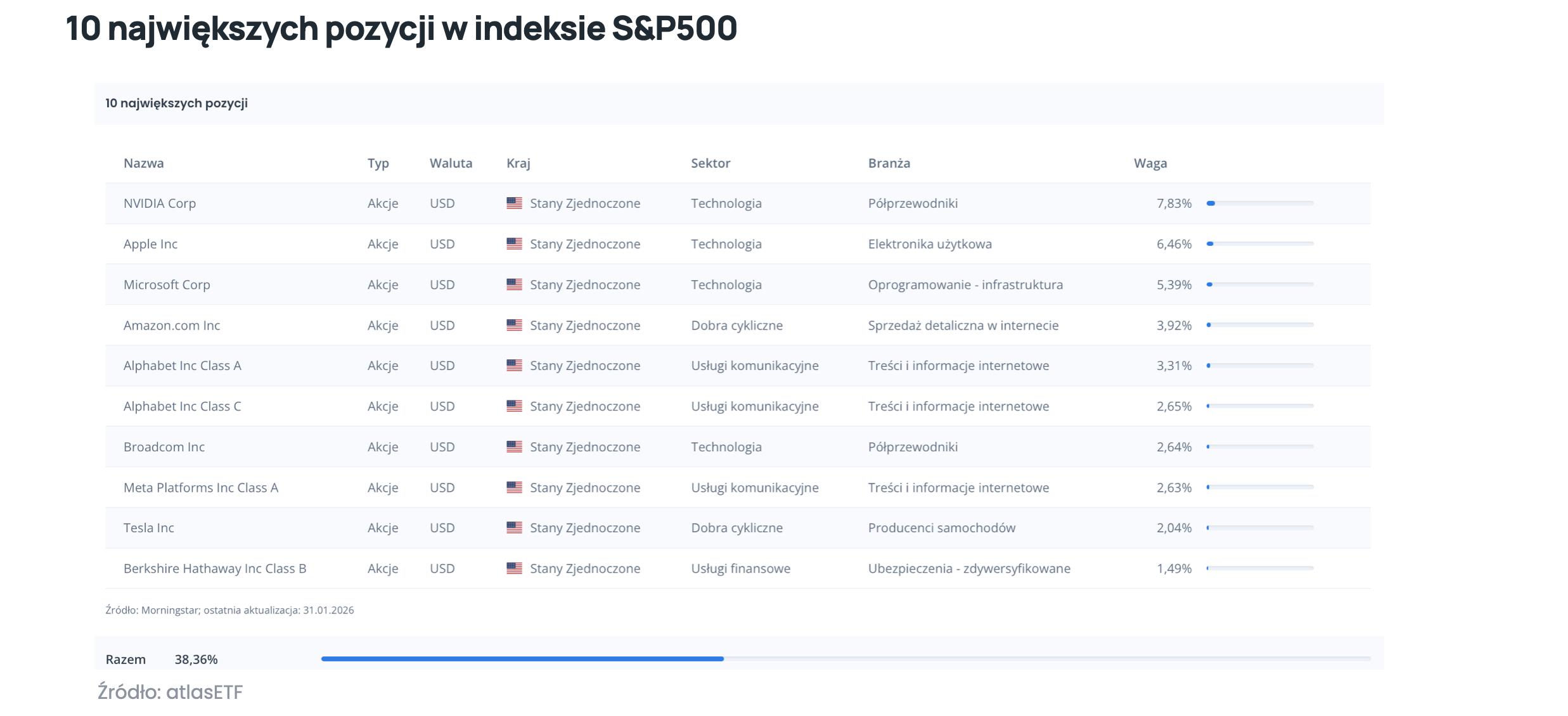

10 największych spółek stanowi łącznie ok. 38% indeksu.

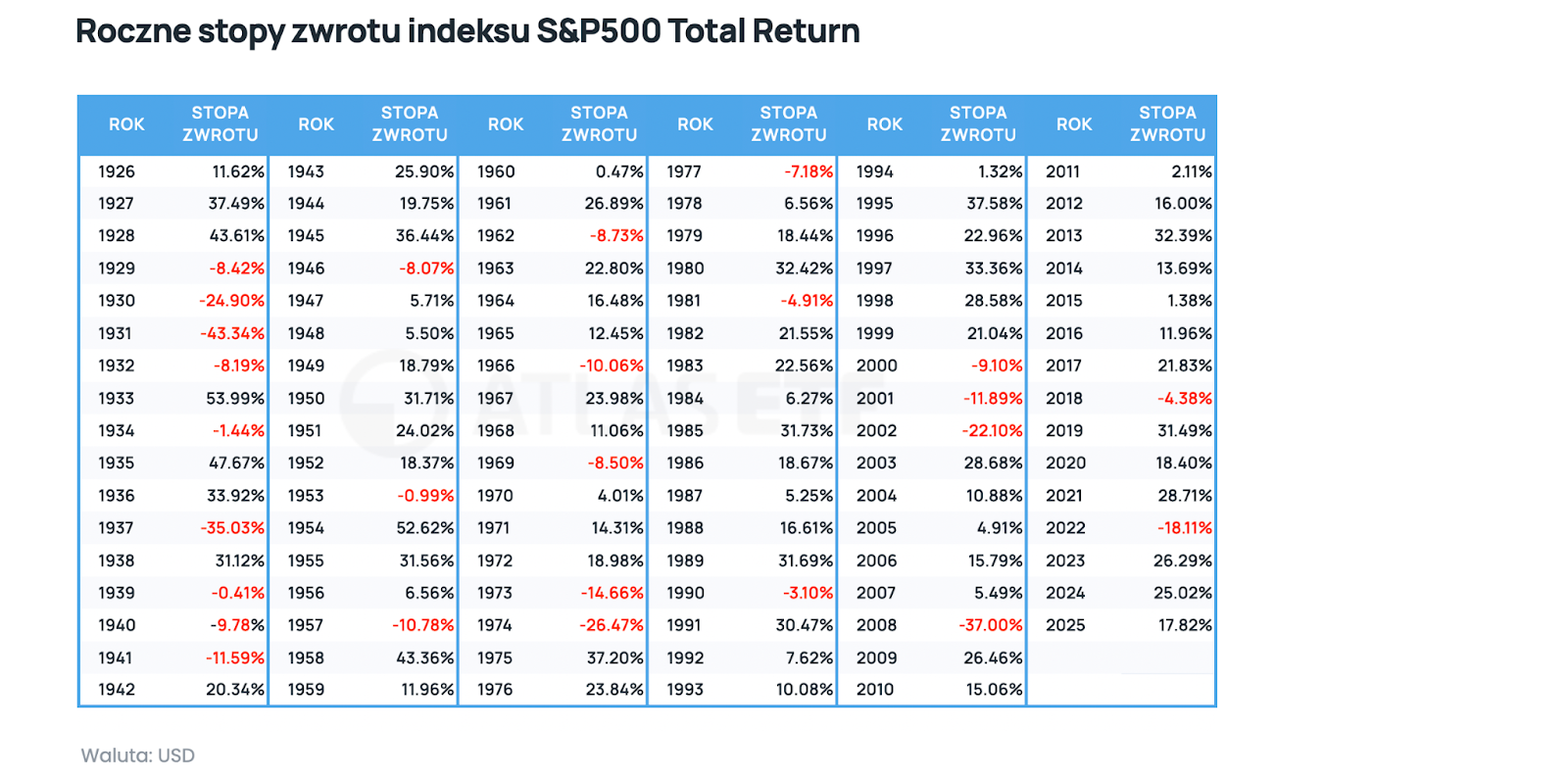

Historyczne stopy zwrotu

S&P 500 to jeden z najlepszych długoterminowych wehikułów budowania kapitału. Od momentu powstania w 1926 roku średnioroczna stopa zwrotu indeksu (CAGR) z uwzględnieniem dywidend wynosi ok. 10,3% nominalnie, czyli ok. 7,2% po uwzględnieniu amerykańskiej inflacji. Indeks rósł w ok. 70% lat kalendarzowych.

Dywidendy w S&P 500

Dywidendy stanowią istotną część całkowitego zwrotu z indeksu. Historyczna mediana stopy dywidendy S&P 500 wynosiła ok. 2,88%, jednak w ostatnich dekadach systematycznie spada. Spadek wynika z dominacji spółek technologicznych, które tradycyjnie preferują buybacki (skup akcji własnych) zamiast dywidend. W 2025 roku dywidenda odpowiadała za 1,49 punktu procentowego z łącznego zysku wynoszącego 17,88%.

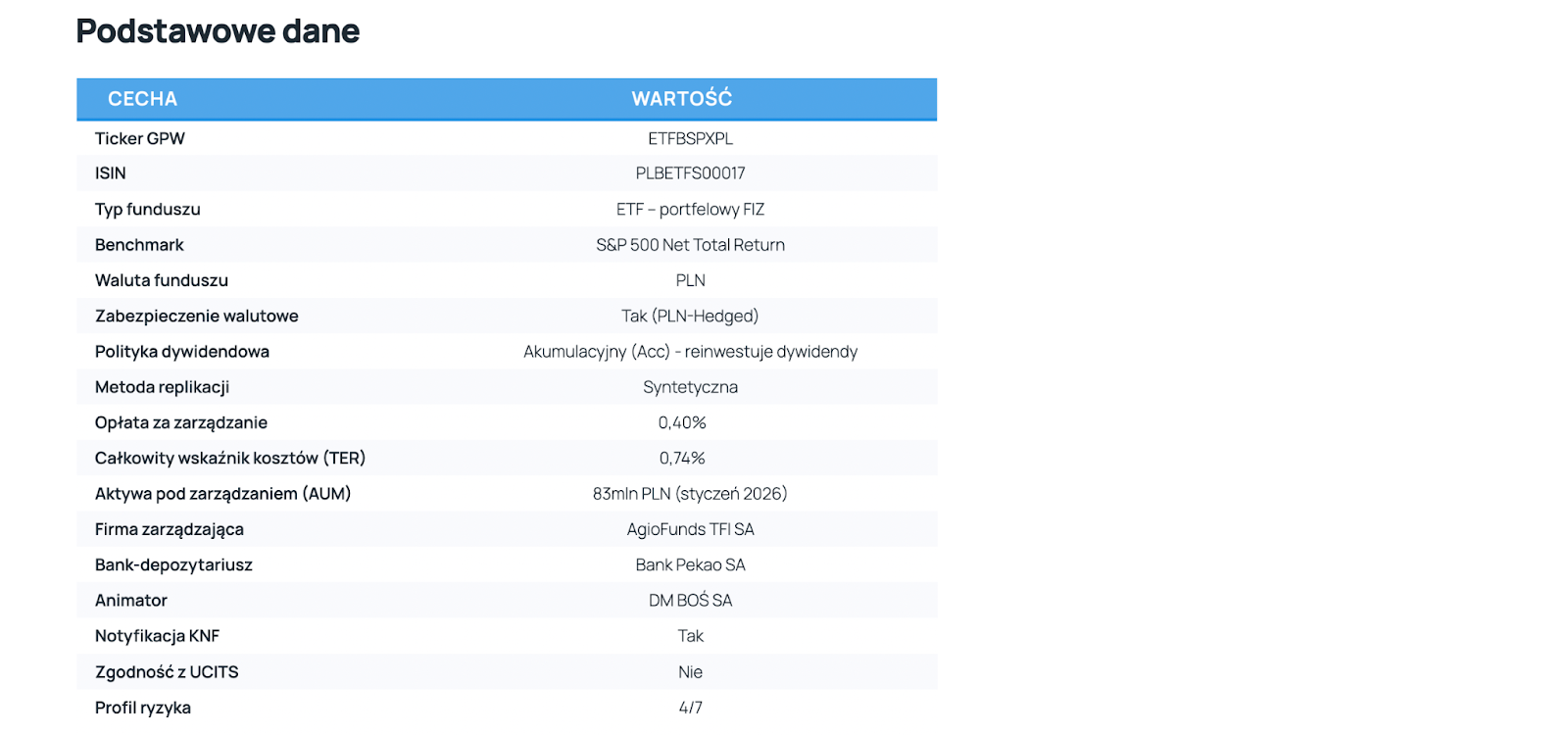

Beta ETF S&P 500 PLN-Hedged

Beta ETF S&P 500 PLN-Hedged to jedyny ETF notowany na GPW, który łączy ekspozycję na indeks S&P 500 z zabezpieczeniem walutowym do polskiego złotego.

Warto podkreślić, że Beta ETF S&P 500 PLN-Hedged odwzorowuje indeks S&P 500 Net Total Return, czyli wersję uwzględniającą reinwestycję dywidend po odjęciu 30% podatku u źródła.

W przypadku Beta ETF S&P 500 PLN-Hedged nie możemy mówić o dywidendach ze względu na to, że ETF stosuje replikację syntetyczną z wykorzystaniem kontraktów futures na indeks S&P500 i żadne dywidendy w tym przypadku nie są wypłacane. Po prostu wyceny kontraktów futures uwzględniają już dodatkowy zwrot z dywidend.

Dlaczego futures, a nie replikacja fizyczna lub swap?

Wybór kontraktów futures jako metody replikacji nie jest przypadkowy – to świadoma decyzja podyktowana skalą funduszu. Replikacja fizyczna (zakup wszystkich 500 akcji z indeksu) przy aktywach rzędu kilkudziesięciu milionów złotych generowałaby istotny błąd odwzorowania i wysokie koszty transakcyjne. Alternatywna forma replikacji syntetycznej oparta na kontraktach swap byłaby mniej przejrzysta i potencjalnie droższa niż futures.

Konstrukcja oparta na futures ma dodatkową zaletę: fundusz zamienia na USD jedynie część środków wymaganą jako depozyt zabezpieczający (margin). Pozostałą część lokuje w polskich obligacjach skarbowych, uzyskując stopę zwrotu często wyższą niż w USA. To tzw. pozytywne carry z obligacji, który historycznie wspierał wyniki funduszu i częściowo kompensował koszty zarządzania.

Warto jednak wiedzieć, że replikacja przez futures ma swoje ograniczenia. Kontrakty futures trudno idealnie dopasować do 100% ekspozycji na indeks. Zgodnie z polityką inwestycyjną fundusz utrzymuje ekspozycję w przedziale 95%-105% wartości aktywów (w praktyce 98%-102%). Ta lewarowana natura ekspozycji może powodować fluktuacje co może objawiać się większym błędem odwzorowania.

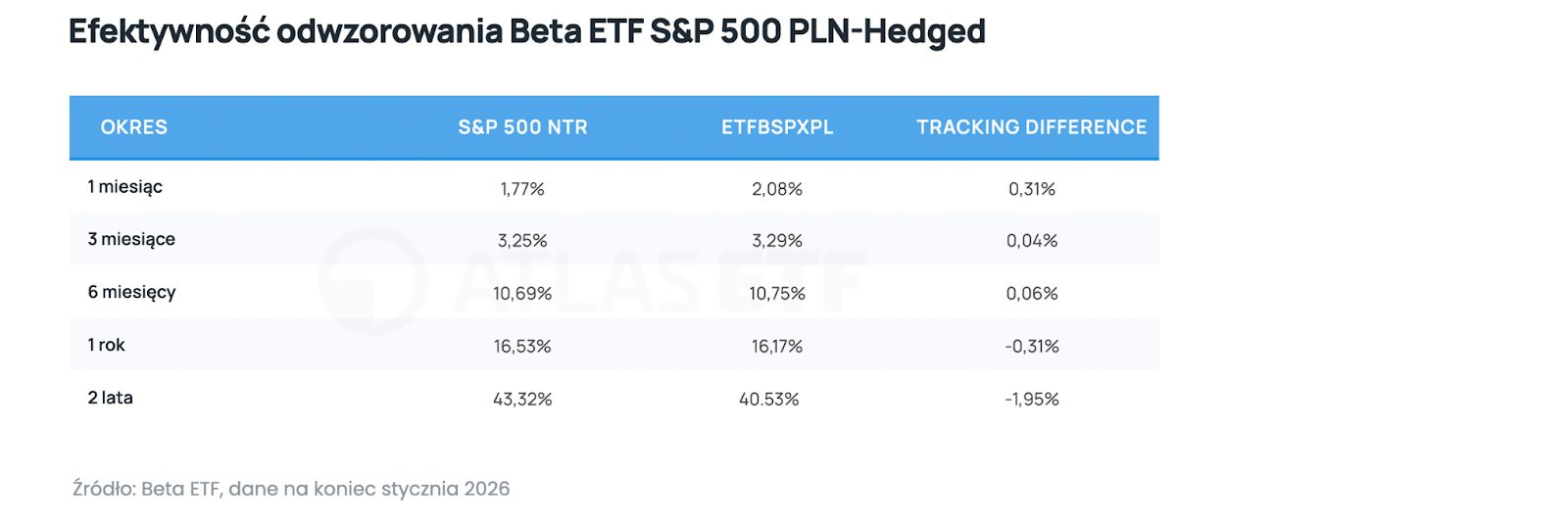

Efektywność odwzorowania (Tracking Difference)

Tracking Difference (TD) – różnica odwzorowania – to kluczowa miara jakości ETF. Pokazuje, ile faktycznie „tracimy” w stosunku do indeksu, uwzględniając wszystkie koszty.

Roczna różnica odwzorowania na poziomie −0,31% jest niższa niż oficjalny TER (0,74%) i wyraźnie lepsza niż średnia z ostatnich 2 lat (−1,95%), co świadczy o poprawie efektywności odwzorowania indeksu przez fundusz.

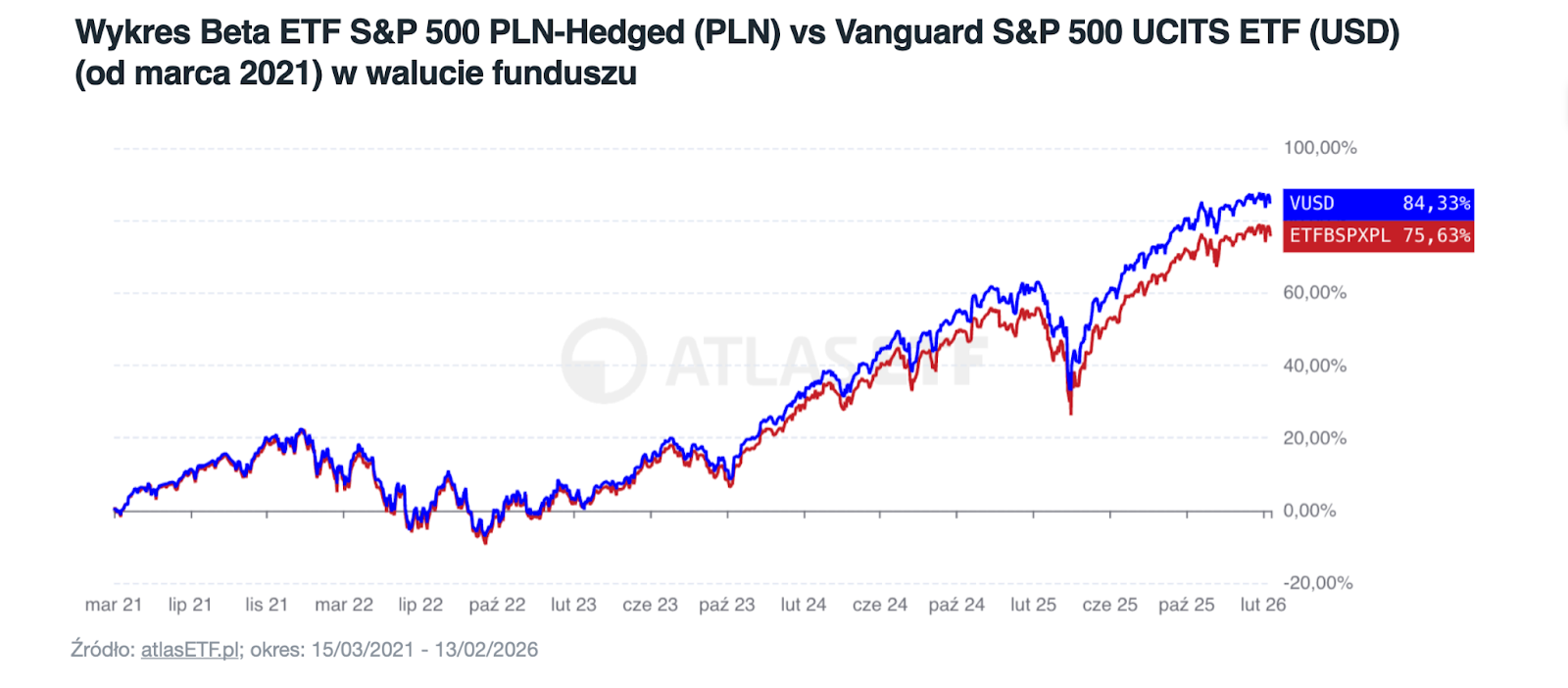

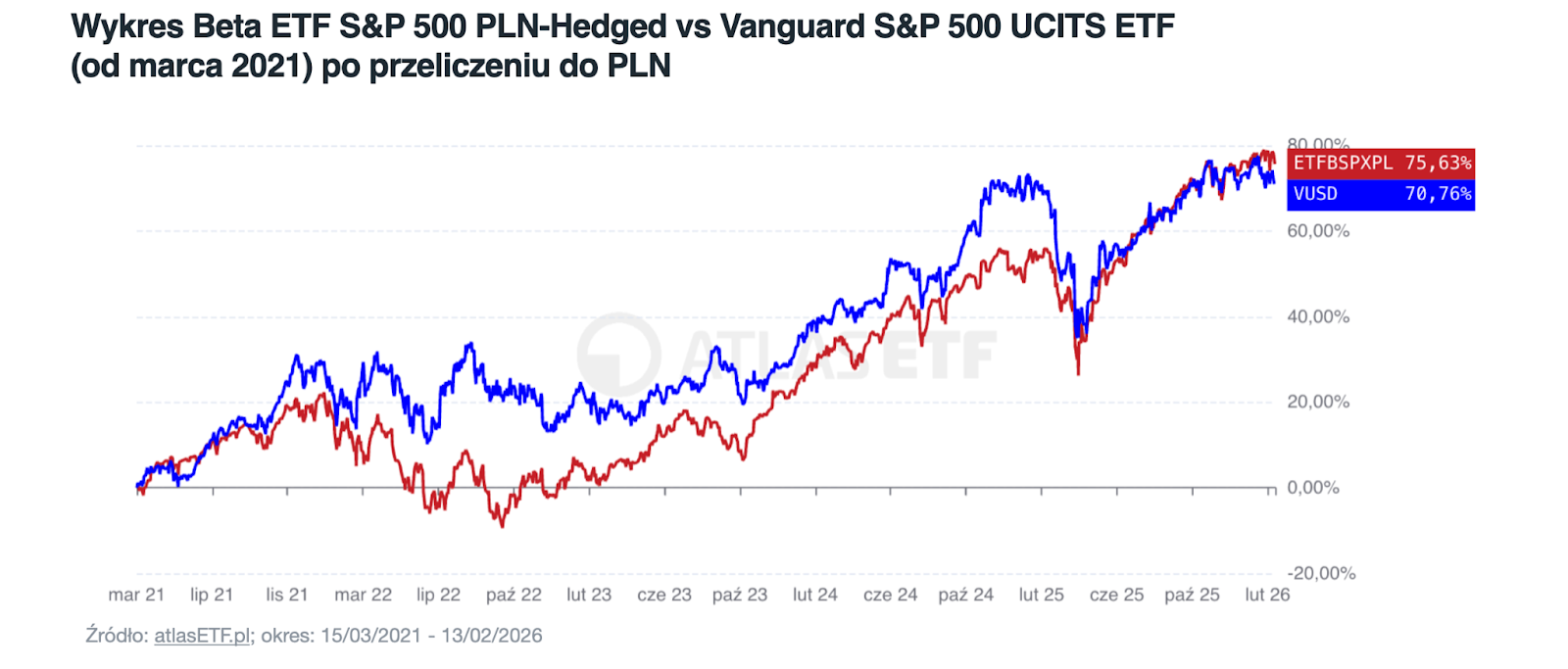

Poniższy wykres przedstawia porównanie wyników Beta ETF S&P 500 PLN-Hedged oraz Vanguard S&P 500 UCITS ETF w okresie 15.03.2021–13.02.2026. Po niemal pięciu latach różnica w stopie zwrotu między funduszami wynosi aż 8,7%, co dobrze pokazuje, jak istotny wpływ na końcowy wynik inwestycji mają koszty zarządzania. Mimo że po przeliczeniu na złote różnica ta częściowo się zmniejsza, Beta wciąż ma duży potencjał do jej dalszego ograniczenia – przede wszystkim poprzez obniżenie opłat (uzależnionych od skali napływów do funduszu) oraz dalszą poprawę efektywności replikacji indeksu.

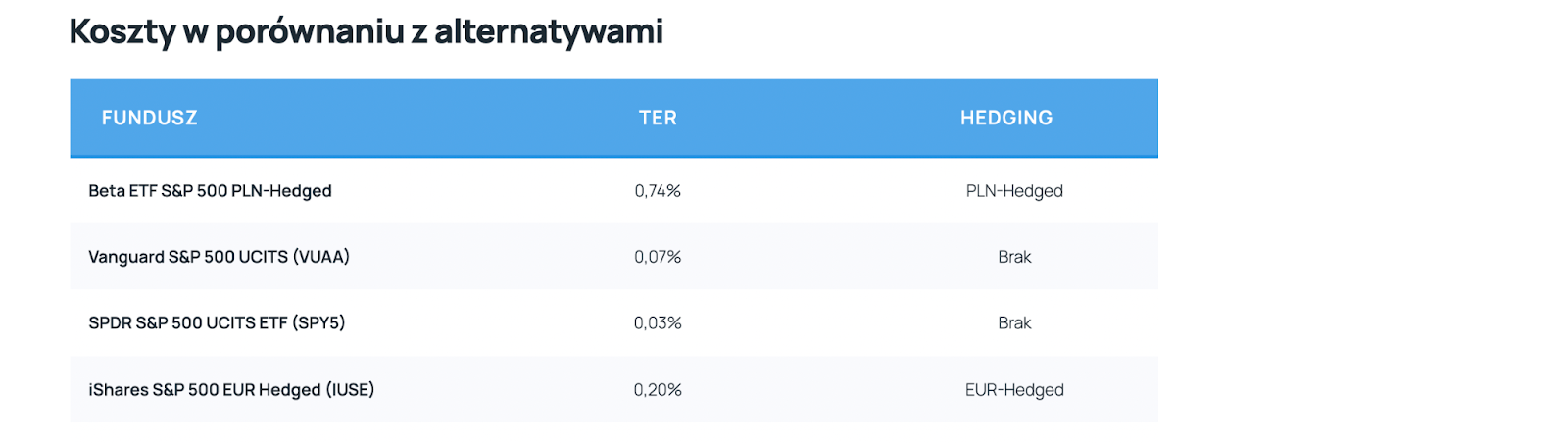

Koszty w porównaniu z alternatywami

Różnica w kosztach jest wyraźna – zagraniczne ETF-y S&P 500 kosztują 0,03–0,2% rocznie, podczas gdy Beta ETF kosztuje 0,74%. Trzeba jednak pamiętać, że wyższy TER obejmuje koszt zabezpieczenia walutowego. Dodatkowo wysokość aktywów pod zarządzanie (AUM) tego funduszu jest relatywnie niska, co nie sprzyja obniżce kosztów.

Zabezpieczenie walutowe (hedging) – Jak działa i ile kosztuje?

Gdy polski inwestor kupuje aktywa denominowane w dolarze amerykańskim (lub innej walucie), jego wynik inwestycyjny zależy nie tylko od zmian cen tych aktywów, ale także od wahań kursu USD/PLN. Jeśli S&P 500 wzrośnie o 10%, ale jednocześnie dolar osłabi się wobec złotego o 8%, realny zysk polskiego inwestora w PLN wyniesie zaledwie ok. 2%.

Osłabienie waluty – spadek wartości waluty danego kraju względem innych walut, przez co za tę samą kwotę można kupić mniej zagranicznych pieniędzy lub towarów. Na przykładzie USD/PLN oznacza to wzrost kursu.

Umocnienie waluty – wzrost wartości waluty danego kraju względem innych walut, przez co za tę samą kwotę można kupić więcej zagranicznych pieniędzy lub towarów. Na przykładzie USD/PLN oznacza to spadek kursu.

Ekspozycja walutowa może odpowiadać za nawet jedną trzecią całego ryzyka portfela akcji. Dla polskich inwestorów, których portfele stają się coraz bardziej globalne, zarządzanie tym ryzykiem może być kluczowe w niektórych przypadkach.

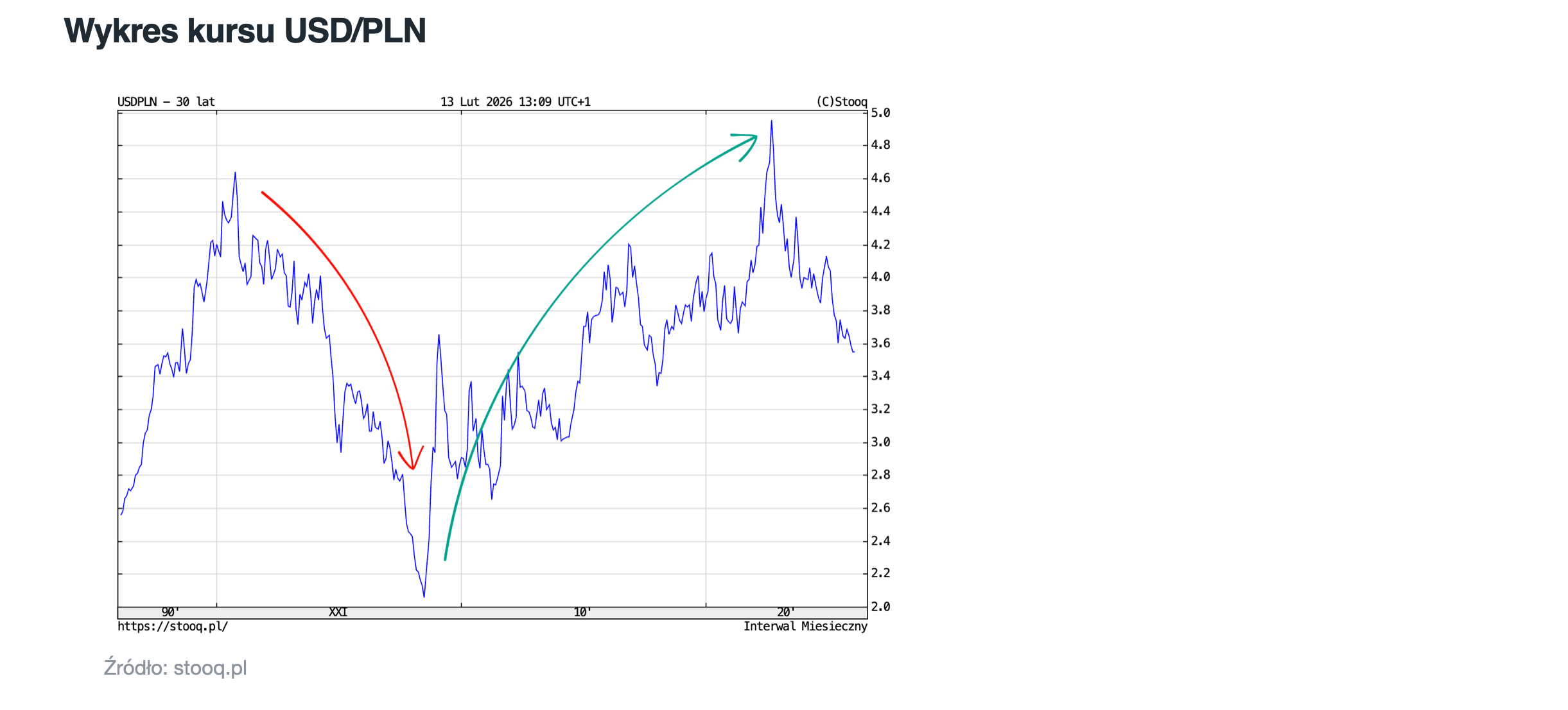

Poniższy wykres pokazuje jaką zmienność miał kurs USDPLN w ostatnich 30 latach.

Jak nietrudno zauważyć na powyższym wykresie widzimy okresy gdy kurs USD/PLN poprawiał wyniki inwestora mającego ekspozycję na USD (zielona strzałka), jak i pogarszał ten wynik (czerwona strzałka).

Warto podkreślić istotny mechanizm rynkowy: w okresach risk-off (bessa, ucieczka do bezpiecznych aktywów) PLN zazwyczaj osłabia się względem USD, co tworzy naturalny hedging dla polskiego inwestora w niezabezpieczonych ETF-ach na S&P 500.

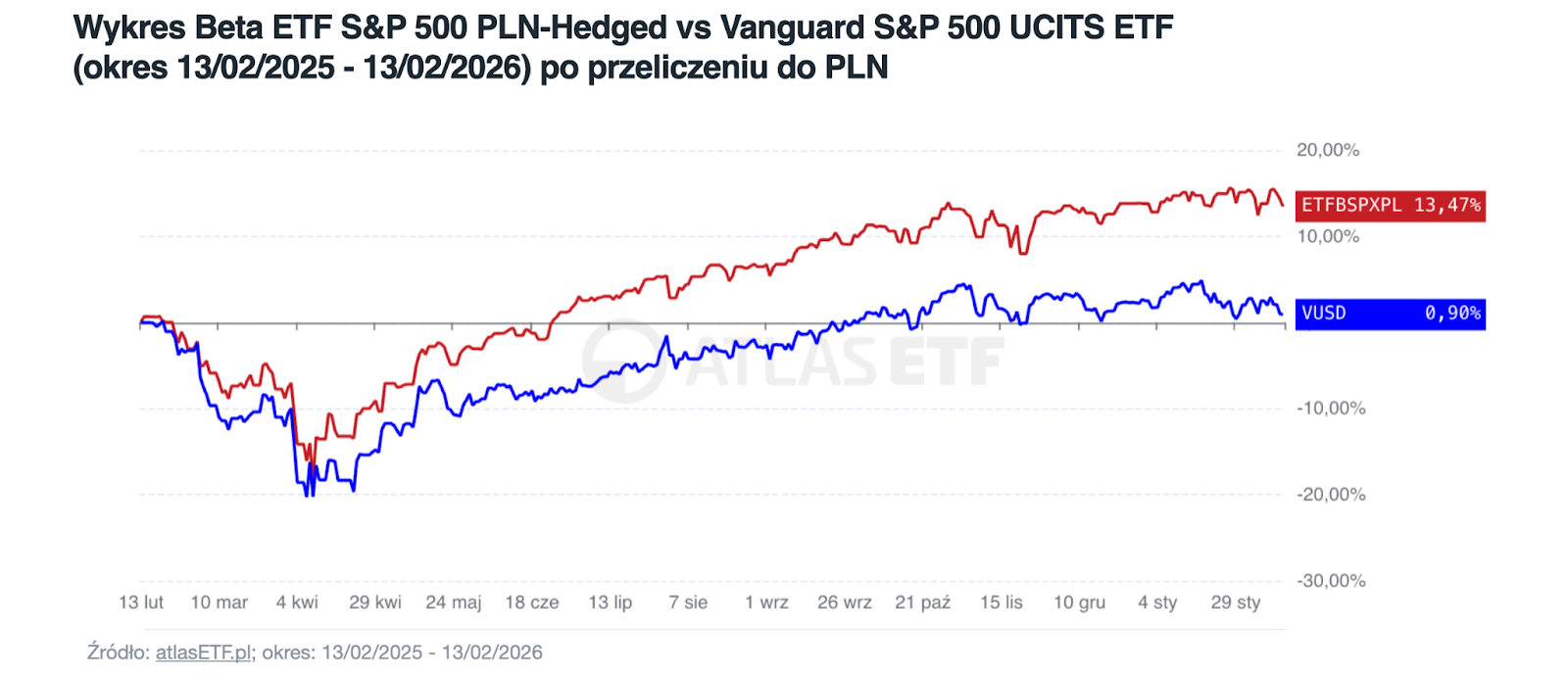

W ostatnim czasie mamy do czynienia z osłabieniem dolara co negatywnie wpływa na wyceny aktywów w tej walucie po przeliczeniu do złotego. Można ten efekt szczególnie zauważyć np. porównując wyniki ETF-u zabezpieczonego do PLN i jego odpowiednika bez zabezpieczenia na przykładzie Beta ETF S&P 500 PLN-Hedged za ostatni rok.

W ciągu ostatniego roku inwestor posiadający VUSD (Vanguard S&P 500 UCITS ETF) zarobił o 13,51% mniej w przeliczeniu na PLN niż inwestor inwestujący w Beta ETF S&P 500 PLN-Hedged – pomimo że fundusz od Vanguarda ma znacznie niższy TER.

Podobnie sytuacja wygląda za ostanie 3 lata gdzie różnica “na plus” dla Bety to aż dodatkowe 28,75 p.p..

Jeśli weźmiemy pod uwagę cały dostępny horyzont czasowy notowań ETF-u (od 15/03/2021) to przewaga się wyrównuje. Da się również zauważyć pozytywny wpływ waluty w okresie ostatniej bessy w 2022 roku gdzie mieliśmy do czynienia z osłabieniem się złotego w stosunku do dolara, co pozytywnie wpłynęło na wyceny VUSD. Dzięki temu spadki w czasie bessy nie były tak głębokie jak na “czystym” indeksie bez wpływu zmian kursowych.

ETF bez zabezpieczenia walutowego może lepiej dywersyfikować portfel długoterminowy. Osłabienie PLN w kryzysach amortyzuje straty z akcji w USD. ETF z hedgingiem można rozważyć dla konkretnych celów w PLN lub awersji do walutowej zmienności. Może optymalna wartość to 50/50 mix w portfelu?

Jak działa zabezpieczenie walutowe w ETF?

Zabezpieczenie walutowe (hedging) w funduszach ETF realizowane jest za pomocą kontraktów forward na waluty – instrumentów pochodnych, które pozwalają „zamrozić” kurs wymiany na przyszłą datę.

W praktyce wygląda to tak:

- Na koniec miesiąca fundusz wycenia swoją ekspozycję na dolara amerykańskiego.

- Zawiera 1-miesięczny kontrakt forward USD/PLN, który zabezpiecza tę ekspozycję.

- Po upływie miesiąca kontrakt jest rozliczany, a nowy kontrakt zawiązywany na podstawie aktualnej wartości aktywów.

Celem jest uzyskanie stopy zwrotu zbliżonej do wyników indeksu w walucie bazowej (USD), niezależnie od tego, co dzieje się z kursem USD/PLN.

Fundusz nie zabezpiecza przed ryzykiem walutowym całości swoich aktywów, lecz wyłącznie środki pieniężne denominowane w USD – czyli depozyt zabezpieczający kontrakty futures, stanowiący ok. 15% wartości aktywów netto.

Ryzyko, że kontrahent nie wywiąże się ze swoich zobowiązań, jest w tym przypadku stosunkowo małe. Po pierwsze, forwardy walutowe obejmują tylko ok. 15% aktywów funduszu – reszta portfela nie jest tym ryzykiem objęta. Po drugie, kurs walutowy zmienia się wolniej i mniej gwałtownie niż ceny akcji, więc ewentualne straty byłyby ograniczone. To odróżnia ten fundusz od konstrukcji opartych na swapach, gdzie ryzyko kontrahenta jest zazwyczaj większe.

Zabezpieczenie walutowe nigdy nie jest perfekcyjne z kilku powodów:

- Niedopasowanie wartości – Forward zawiązywany jest na konkretną kwotę USD depozytu w dniu zawarcia transakcji. Przez cały miesiąc wartość tego depozytu zmienia się wraz z wyceną futures, więc przez część okresu ekspozycja walutowa nie jest w 100% pokryta.

- Koszty transakcyjne – Każde miesięczne rozliczenie i zawarcie nowego kontraktu wiąże się z opłatami (spready, prowizje).

Koszt zabezpieczenia walutowego – punkty swapowe i carry

Głównym kosztem (lub korzyścią) hedgingu jest różnica w stopach procentowych między dwoma krajami – tzw. cost of carry.

Mechanizm jest następujący: kurs terminowy (forward) waluty różni się od kursu spot o wartość wynikającą z różnicy stóp procentowych. Jeśli stopy procentowe w Polsce są wyższe niż w USA, kurs terminowy USD/PLN jest wyższy od kursu spot – co oznacza, że pozycja zabezpieczająca generuje dodatkowy zysk (tzw. pozytywne punkty swapowe). Stopy procentowe w Polsce i w USA przedstawione są w poniższej tabeli (dane na 13.02.2026).

FOMC wyznacza docelowy przedział dla stopy funduszy federalnych (obecnie 3,50–3,75%), natomiast efektywna stopa Fed (EFFR) to rzeczywista średnia rynkowa z transakcji overnight, która obecnie wynosi ok. 3,64%.

Jeszcze niedawno różnica stóp procentowych między Polską a USA wynosiła nawet 4–5 punktów procentowych (gdy NBP miał stopy na poziomie 6,75%, a Fed na 1,5–1,75%), co oznaczało dodatkowy zysk z hedgingu rzędu ~5% rocznie. Dziś, po agresywnych obniżkach RPP w 2025 roku (łącznie −1,75 pp) i cięciach Fed, różnica jest dużo mniejsza. Część ekonomistów zakłada, że w 2026 roku stopa referencyjna NBP może zostać obniżona w okolice 3,25–3,50%, ale jest to scenariusz uzależniony od dalszej ścieżki inflacji i koniunktury – w szczególności od tego, czy inflacja utrzyma się trwale w pobliżu celu NBP. To może dalej zredukować przewagę carry.

Oprócz carry, na koszt hedgingu wpływają:

- Spready na rynku walutowym – Im mniej płynna para walutowa, tym wyższe koszty. PLN jest mniej płynny niż EUR czy GBP.

- Koszty transakcyjne – Prowizje za zawarcie kontraktów forward.

- Operacyjne koszty zarządzania hedgingiem – Które pośrednio obciążają TER funduszu.

Szacuje się, że zabezpieczenie walutowe wobec PLN kosztuje ok. 0,5–0,8 pp rocznie więcej niż standardowe ETF-y bez hedgingu. To wyraźnie więcej niż hedging do EUR czy GBP (0,1–0,3 pp), co wynika z mniejszej płynności złotego.

Dla kogo jest ten ETF?

Beta ETF S&P 500 PLN-Hedged to specyficzne narzędzie, które odpowiada na konkretne potrzeby polskich inwestorów długoterminowych. Aby ocenić, czy ten fundusz pasuje do twojej strategii, warto przyjrzeć się zarówno jego zaletom, jak i ograniczeniom w kontekście budowania zdywersyfikowanego portfela pasywnego

Zalety

- Eliminacja ryzyka walutowego – Inwestor uzyskuje stopę zwrotu zbliżoną do S&P 500 w USD, niezależnie od kierunku kursu USD/PLN.

- Brak konieczności samodzielnego reinwestowania dywidend i rozliczeń podatkowych związanych z dywidendami.

Wady i ryzyka

- Wyższe koszty niż zagraniczne ETF-y – TER 0,74% to wielokrotnie więcej niż 0,07% u Vanguarda czy iShares. Na horyzoncie 20–30 lat ta różnica istotnie wpłynie na końcowy wynik.

- Mały fundusz – AUM poniżej 100 mln PLN oznacza, że fundusz należy do „bardzo małych podmiotów”. Niska płynność może generować wyższe spready bid-ask.

- Hedging to nie darmowy lunch – Zabezpieczenie walutowe eliminuje ryzyko walutowe, ale też eliminuje potencjalne korzyści z osłabienia złotego. Jeśli złoty się osłabi, inwestor w wersji hedged nie zyska na tym dodatkowym ruchu.

Kiedy warto rozważyć zakup tego ETF-u?

Beta ETF S&P 500 PLN-Hedged dobrze sprawdzi się w następujących sytuacjach:

- Osoba planująca wydatki w PLN – Jeśli za 10–20 lat planujesz wydać pieniądze w złotówkach, zabezpieczenie walutowe daje pewność, że wynik inwestycji nie zostanie „zniszczony” przez niekorzystny ruch kursu.

- Inwestor budujący globalny portfel z komponentami PLN – Jeśli posiadasz już ekspozycję walutową w portfelu (np. niezabezpieczone ETF-y globalne), hedgowany ETF na S&P 500 może służyć jako element portfela o niższej zmienności walutowej.

Kiedy ten ETF NIE jest najlepszym wyborem?

- Inwestor długoterminowy z horyzontem 20+ lat, który akceptuje zmienność walutową – Historycznie wahania kursów walut mają ograniczony wpływ na stopę zwrotu na bardzo długich horyzontach. Wówczas niższy TER zagranicznych ETF-ów jest korzystniejszy.

- Inwestor mający wydatki w USD lub chcący dywersyfikację walutową – Jeśli planujesz wydawać pieniądze w dolarach, hedging do PLN nie ma sensu – wręcz generuje niepotrzebny koszt.

- Inwestor preferujący dywersyfikację globalną zamiast koncentracji na USA

Podsumowanie

Beta ETF S&P 500 PLN-Hedged to jedyny na polskim rynku fundusz dający ekspozycję na 500 największych amerykańskich spółek z pełnym zabezpieczeniem przed wahaniami kursu USD/PLN. Dzięki wykorzystaniu kontraktów terminowych fundusz eliminuje ryzyko walutowe, zapewniając zwroty oparte bezpośrednio na wynikach indeksu S&P 500 NR wyrażonych w złotych, co sprawia, że ani umocnienie, ani osłabienie dolara nie wpływa na końcowy rezultat.

Brak wypłacanych dywidend sprzyja efektowi procentu składanego bez konieczności samodzielnych rozliczeń. Jednak wyższy wskaźnik kosztów TER (0,74%) oznacza, że na długim horyzoncie inwestycyjnym fundusz może pozostawać w tyle za tańszymi alternatywami zagranicznymi. Jest to narzędzie, które wymaga świadomego zaakceptowania kosztów zabezpieczenia walutowego oraz koncentracji na rynku amerykańskim.