Unia Europejska postawiła diagnozę, że Europejczycy dysponują zbyt niskimi oszczędnościami emerytalnymi. Aby wspierać obywateli w gromadzeniu środków na emeryturę, powołano PEPP (Pan-European Personal Pension Product), który w Polsce wdrożono jako OIPE – Ogólnoeuropejski Indywidualny Produkt Emerytalny. Rynek dostawców OIPE dopiero się rozwija, a wybór firm zarządzających jest bardzo ograniczony. Najdłuższą historię na polskim rynku ma znany robo-doradca Finax. Ich OIPE, nazwany „Europejska Emerytura”, jest dostępny od ponad dwóch lat.

W tym artykule omówiono, jaka jest charakterystyka OIPE w firmie Finax, jak spisuje się w inwestowaniu emerytalnym oraz czy warto z niego skorzystać. Zobaczycie między innymi, jaki jest dokładnie skład portfeli Finax i jak zachowywały się one w przeszłości. Zwieńczeniem materiału będzie porównanie OIPE w Finax z IKE, IKZE i rachunkiem “zwykłym” z wykorzystaniem realnych danych historycznych.

Tekst powstał w ramach komercyjnej współpracy z Finax. Inwestowanie w OIPE, jak w każdy produkt inwestycyjny, wiąże się z ryzykiem. Osiągniecie korzyści podatkowych uzależnione jest od spełnienia ustawowych warunków i może być uzależnione od indywidualnej sytuacji podatnika. Zapoznaj się z także z dokumentem (OIPE KID) zawierającym kluczowe informacje dotyczące strategii 100/60 lub 80/60, który z pewnością odpowie na większość Twoich pytań.

Artykuł odpowiada na pytania:

- Czym jest OIPE?

- Jak OIPE wpisuje się w system emerytalny w Polsce?

- Czy strategia Europejskiej Emerytury pozwoli zgromadzić kapitał emerytalny?

- Czym OIPE różni się od IKE i IKZE?

- Jaki jest skład i wyniki portfeli Europejska Emerytura?

- Jaka jest efektywność Europejskiej Emerytury w porównaniu z IKE, IKZE i rachunkiem opodatkowanym?

Jako zespół atlasETF uważamy, że OIPE to rozwiązanie godne polecenia dla bardzo wielu osób! Sami korzystamy z niego jako uzupełnienia naszej strategii emerytalnej. Jeśli uznacie, że OIPE odpowiada Waszym potrzebom, polecamy otwarcie konta do końca stycznia 2026. Wpłaty dokonane w tym miesiącu będą zwolnione z opłaty za zarządzanie przez cały 2026 rok. Zachęcamy do jego otwarcia, korzystając z tego linku.

👉 Otwórz rachunek OIPE

Czym jest OIPE?

OIPE opiera się na prawie Unii Europejskiej. Jego podstawą jest Rozporządzenie (UE) 2019/1238 Parlamentu Europejskiego i Rady, które w Polsce zostało wdrożone w marcu 2023 roku. Umocowanie OIPE w prawie europejskim w pewnym stopniu zwiększa bezpieczeństwo tej formy oszczędzania. Ewentualne próby ingerencji państwa członkowskiego w zgromadzone środki najprawdopodobniej spotkałyby się z interwencją europejskich organów.

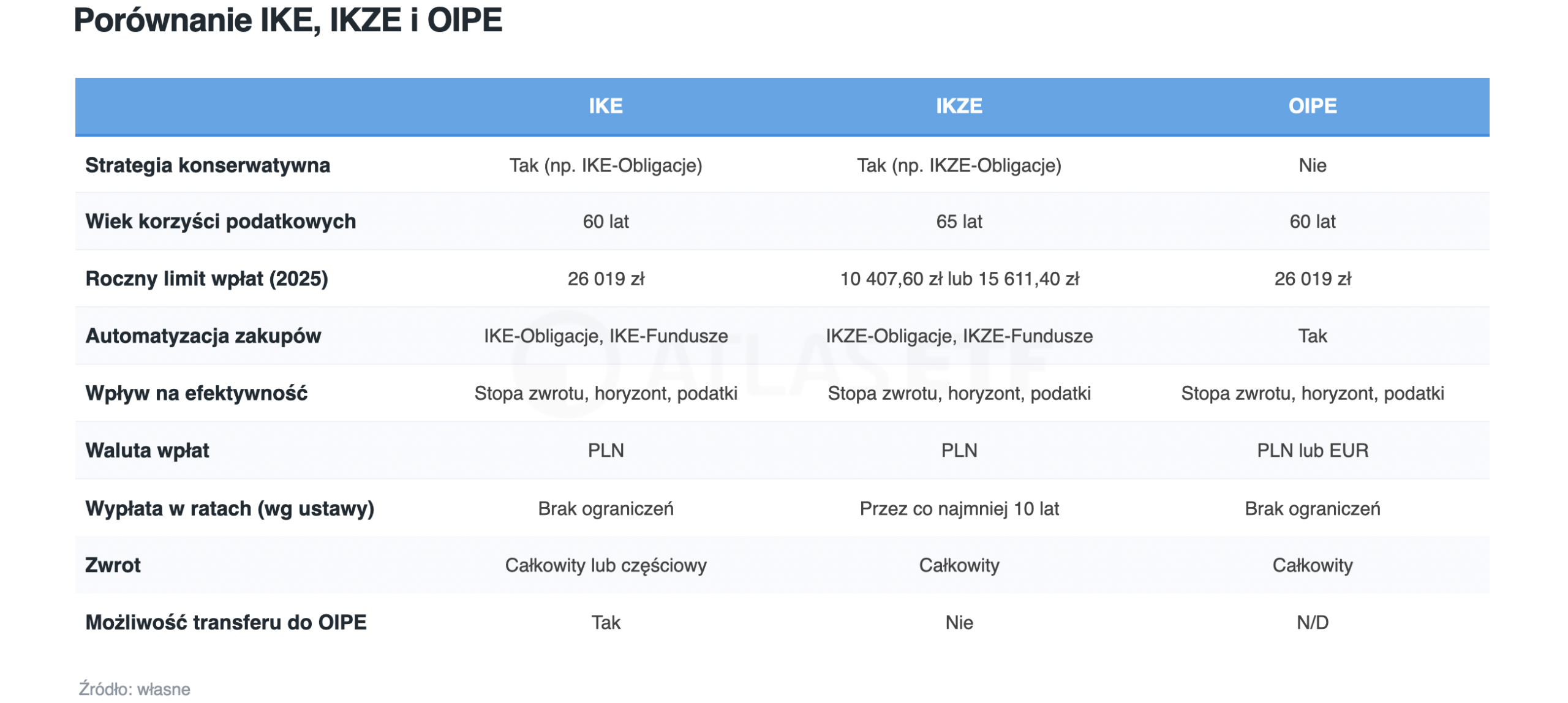

Istotą OIPE w Polsce są ulgi podatkowe. W polskim wydaniu sposób osiągania korzyści podatkowych tego rozwiązania jest analogiczny do IKE. Po spełnieniu warunków dotyczących wieku (min. 60 lat) i czasu oszczędzania (min. 5 lat) zyski są zwolnione z podatku.

Koszty zarządzania nie mogą przekraczać 1% rocznie, co wynika z zapisów Dyrektywy. W OIPE w Finax są one nawet niższe. Opłata za zarządzanie wynosi 0,6% netto, co daje 0,74% z VAT. Uwzględniając koszty wykorzystywanych funduszy (0,16-0,17%), całkowity koszt wynosi około 0,9% rocznie. Kwota opłaty jest naliczana codziennie, a pobierana miesięcznie poprzez potrącenie z aktywów. Z jednej strony, tych kosztów można uniknąć inwestując samodzielnie np. przez IKE lub IKZE, ale z drugiej to 2-3 razy mniej niż ogromna część polskiego rynku emerytalnego (o czym szczegółowo później). Koszt przewalutowania PLN na EUR to ok. 0,5 grosza, co przy kursie EUR/PLN równym 4,0 daje około 0,1%, czyli tyle samo, co u najtańszych brokerów na rynku.

Dostawca OIPE musi udowodnić, że będzie efektywnie zarządzać portfelami. Uzyskanie licencji przez firmę inwestycyjną wymaga opracowania modelu zarządzania portfelem, który daje 80% prawdopodobieństwo pokonania inflacji w ciągu 40-letniego okresu akumulacji kapitału oraz 92,5% prawdopodobieństwo utrzymania wartości kapitału w fazie korzystania z portfela (po rozpoczęciu wypłat).

OIPE mogą otwierać mieszkańcy danego kraju, bez względu na obywatelstwo. OIPE może być oferowane w różnych krajach UE. Finax aktualnie oferuje OIPE w Polsce, Słowacji, Czechach, Chorwacji.

Roczny limit wpłat na OIPE stanowi 3-krotność przeciętnego prognozowanego miesięcznego wynagrodzenia w gospodarce narodowej, czyli tyle samo co w IKE. W 2025 roku jest to 26 019 zł, a w 2026 roku – 28 260 zł. W przypadku Europejskiej Emerytury minimalna kwota wpłaty to 50 zł (lub 10 EUR). W obrębie tych granic wpłaty mogą mieć dowolną wysokość i być dokonywane z dowolną częstotliwością. Nie muszą one być regularne, nie trzeba deklarować ich wysokości. W razie braku oszczędności można nawet nie dokonywać ich wcale, nie ponosząc żadnych konsekwencji. Chociaż trzeba jasno powiedzieć, że zebranie kapitału na emeryturę wymaga systematycznego inwestowania odpowiednio wysokiej części dochodów, o czym nieco później.

OIPE może być oferowane w formie usługi zarządzania portfelami. Nie ma możliwości samodzielnego inwestowania w wybrane przez siebie instrumenty finansowe. W całej Unii Europejskiej aktualnie zarejestrowanych jest 2 dostawców tego rozwiązania: słowacki Finax i cypryjski LifeGoals. Finax zarządza portfelami w sposób pasywny, z wykorzystaniem niskokosztowych ETF-ów. Klient ma do wyboru jeden z dwóch portfeli: 100/0 lub 80/20 (są one dostępne w zależności jego profilu ryzyka, określonego na podstawie ankiety). Finax działa w Polsce w formie oddziału. Jego dyrektorem jest Przemysław Barankiewicz, który ostatnio na kanale atlasETF wziął udział w webinarze o OIPE połączonym z sesją Q&A.

Portfele w zdecydowanej większości składają się z akcji, które – jak uczy historia – w długim terminie oferują wysoki potencjał stopy zwrotu, co jest bardzo istotne z punktu widzenia stopy oszczędności Polaków (co zostanie później rozwinięte). Siłą rzeczy zmienność takich portfeli jest też stosunkowo wysoka, ale delegowanie zarządzania firmie inwestycyjnej zdecydowanie pomaga uniknąć częstych błędów behawioralnych. Potwierdza to przykład PPK, gdzie aktywa uczestników z powodzeniem są inwestowane między innymi w akcje, o czym za chwilę. Ten aspekt behawioralny jest ignorowany przez większość inwestorów – nie bez powodu mówi się, że nadmierna pewność siebie jest grzechem numer jeden pośród inwestorów.

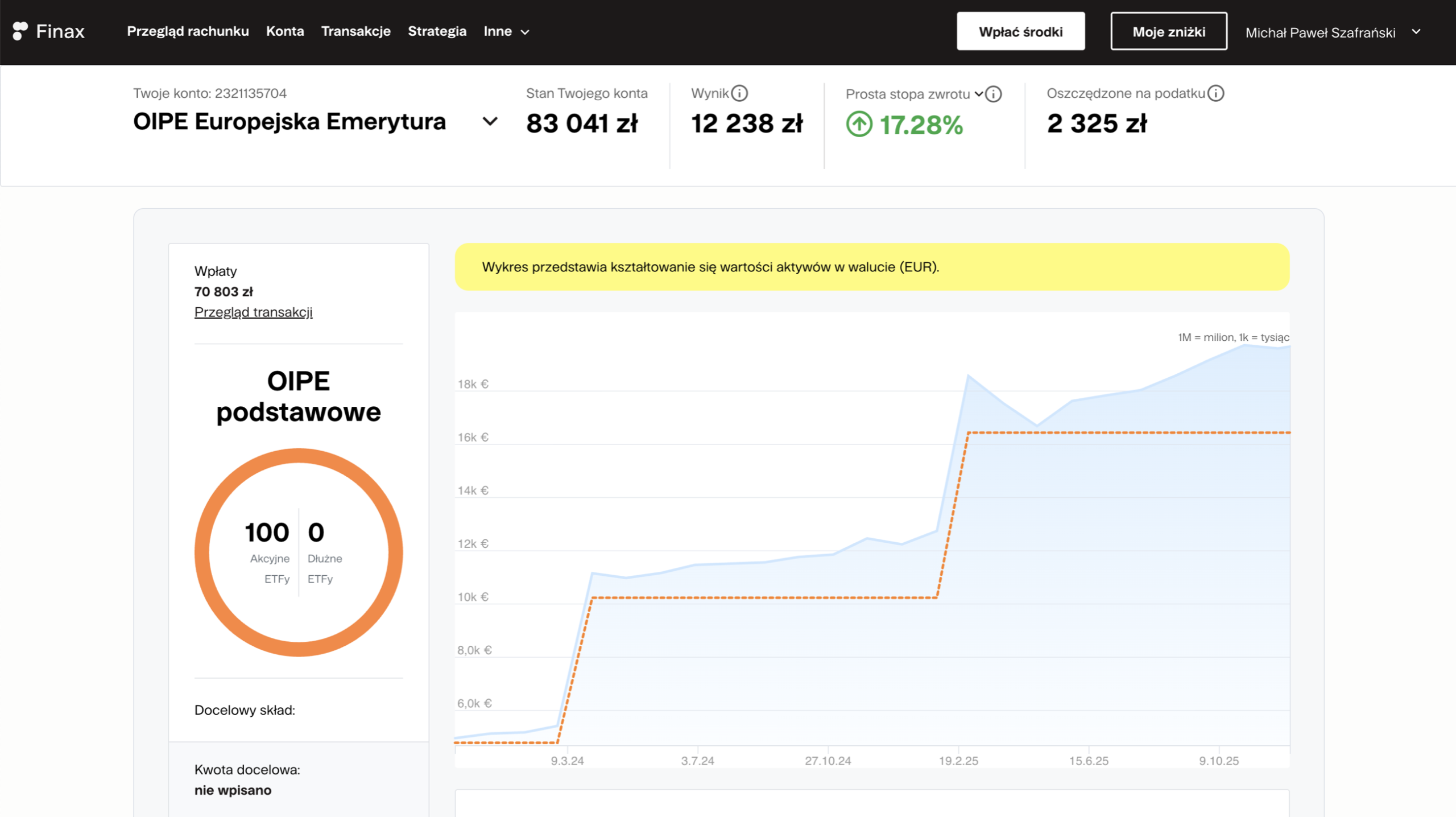

Stan inwestycji można na bieżąco monitorować za pomocą strony Finax.pl lub aplikacji Finax (ocena 4,8 na 5 w Sklep Play i App Store na 11.12.25). Kwota dokonanych wpłat oraz aktualna wartość rachunku są tam prezentowane na wykresie (osobno), co zapewnia transparentność i ułatwia ocenę poziomu zysków. Obrazuje to poniższy przykład rachunku Michała Szafrańskiego. Na marginesie, jego wyniki są publicznie dostępne, można je śledzić na stronie: finax.eu/pl/szaffi.

Wypłata środków z OIPE może być jednorazowa lub w ratach, czyli podobnie w jak w IKE i IKZE. Przy czym wypłata w ratach, która jest opcją bardziej efektywną, w Europejskiej Emeryturze jest dużo wygodniejsza niż w przypadku bezpośredniego inwestowania, np. w instrumenty dywidendowe przez IKE i IKZE. Wypłatę ratalną z IKE i IKZE można zautomatyzować, wykorzystując instrumenty dywidendowe. Jednak nie ma możliwości określenia dokładnej wysokości raty, a częstotliwość wypłaty zależna jest od instrumentu. OIPE umożliwia precyzyjne określenie wysokości raty oraz częstotliwość jej wypłaty.

W razie gdyby, oferta jednego dostawcy przestała być atrakcyjna, środki można przenieść do innej firmy oferującej OIPE. Dodatkowo, co dość unikatowe, do OIPE można też przenieść istniejące IKE. Taki krok mogą w szczególności rozważyć osoby korzystające z kont emerytalnych w formie drogich funduszy, o czym za chwilę.

Pieniądze można w każdej chwili wycofać bez ponoszenia jakichkolwiek opłat likwidacyjnych. W przypadku wycofania środków bez spełnienia warunków uprawniających do ulg podatkowych, jedyną konsekwencją będzie konieczność zapłacenia podatku od zysków kapitałowych — tego samego, który obowiązuje przy inwestowaniu przez rachunek „zwykły”, czyli standardowo opodatkowany. Ewentualny podatek pobierze i przekaże do fiskusa firma zarządzająca, zdejmując z głowy inwestora wszelkie formalności podatkowe (klient nie otrzymuje PIT-8C i nie wypełnia PIT-38).

Środki zgromadzone w OIPE podlegają dziedziczeniu. Oszczędzający może bezpośrednio wskazać dowolne osoby uposażone, które w razie jego śmierci otrzymają pieniądze (według wskazanych przez niego udziałów).

O bezpieczeństwo aktywów inwestorów z jednej strony dba Narodowy Bank Słowacji, który nadzoruje Finax, a z drugiej częściowo także polska Komisja Nadzoru Finansowego, jako że Finax działa w Polsce w formie oddziału. Instrumenty finansowe są zapisane na rachunkach depozytariusza, więc w razie upadłości brokera nie przepadają. W takim przypadku organ nadzorczy wyznaczyłby instytucję, do której zostaną przeniesione rachunki klientów. Ryzyku utraty teoretycznie może podlegać gotówka, jednak strategia Finax przewiduje jej przechowywanie w minimalnym zakresie (1,5% środków). Słowacki system ochrony inwestorów zabezpiecza środki pieniężne do wysokości 50 000 EUR.

Otwarcie OIPE odbywa się całkowicie online i jest bardzo proste. Aby jeszcze bardziej uprościć ten proces, można skorzystać z poniższego przewodnika.

Jak OIPE wpisuje się w system emerytalny w Polsce?

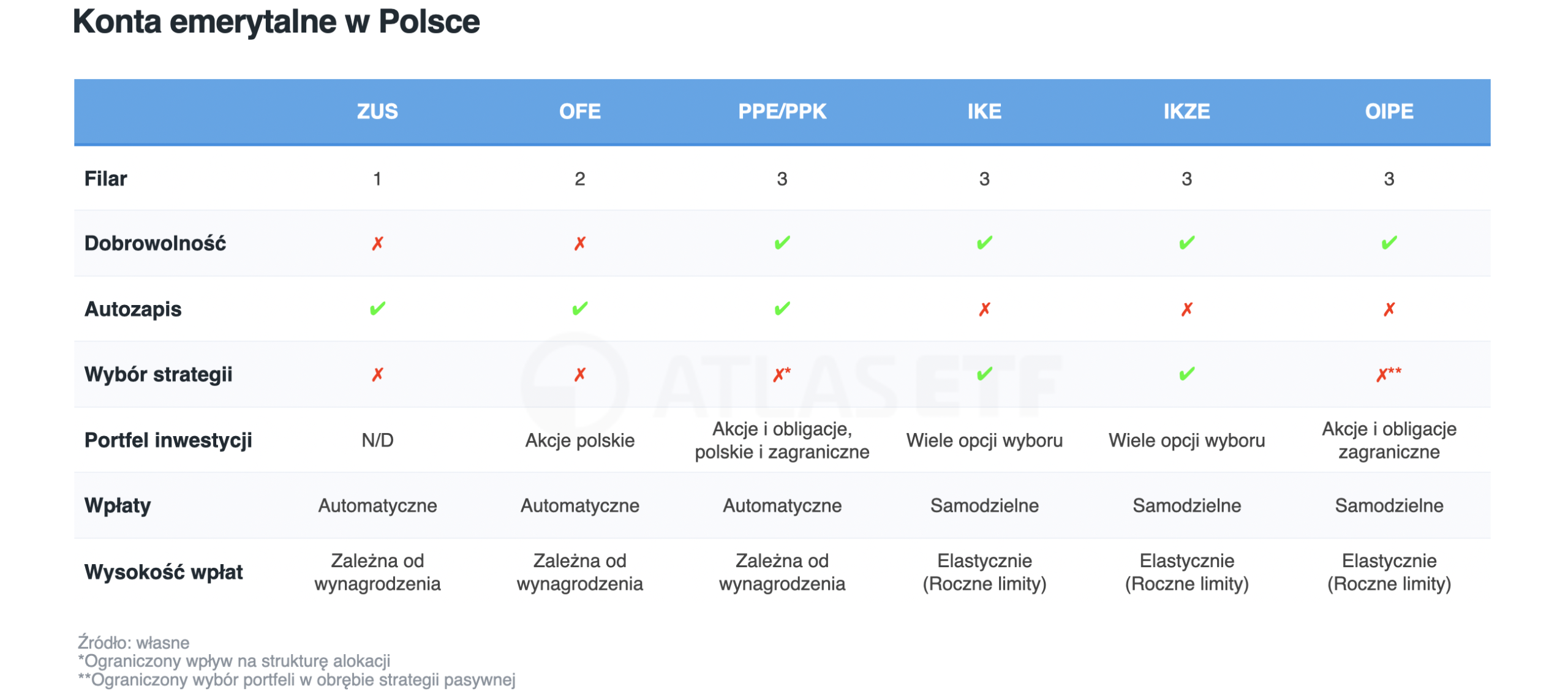

System emerytalny w Polsce opiera się na trzech filarach.

Pierwszy filar to obowiązkowy system ZUS dla pracowników i przedsiębiorców. Składki odprowadza pracodawca, a środki nie są inwestowane, lecz przekazywane bieżącym emerytom. Na koncie ubezpieczonego zapisywana jest jedynie kwota wpłat, która stanowi podstawę do wypłaty emerytury. Prognozy na 2043 rok wskazują, że stopa zastąpienia może wynieść zaledwie 25% ostatniej pensji, lecz z powodu niekorzystnych trendów demograficznych może być jeszcze niższa.

Drugi filar stanowią obowiązkowe Otwarte Fundusze Emerytalne (OFE), utworzone w 1999 roku. ZUS przekazywał do nich część składek, a OFE inwestowały je w polskie akcje i obligacje. Po reformie w 2014 roku obligacje zostały przeniesione do ZUS, a OFE inwestują już wyłącznie w akcje. Obecnie składki ZUS nie trafiają do OFE, a ich przyszłość pozostaje niepewna. Środki z OFE będą prawdopodobnie stopniowo przekazywane do ZUS zgodnie z mechanizmem „suwaka”.

Trzeci filar emerytalny obejmuje PPK (lub PPE) oraz konta IKE, IKZE i OIPE. W przeciwieństwie do ZUS i OFE, tu udział jest dobrowolny. Również w PPK – tu zapis jest co prawda automatyczny, ale pieniądze można wypłacić. W PPE/PPK składki zależą od pensji i są automatycznie pobierane, a pracownik ma bardzo ograniczony wpływ na inwestycje. Prawo wymusza istotną alokację w polskie akcje i obligacje. Natomiast w IKE, IKZE i OIPE wpłaty nie zależą od pensji. To pracownik decyduje o ich wysokości oraz wyborze strategii inwestycyjnej. IKE, IKZE i OIPE dają też możliwość geograficznej dywersyfikacji aktywów emerytalnych, ponieważ ZUS, OFE i PPK opierają się głównie na polskich aktywach.

W tym miejscu warto zauważyć 2 rzeczy.

Po pierwsze, spośród 15 milionów pracujących Polaków na koniec czerwca 2025 roku na IKE zdecydowało się tylko 1,05 miliona osób (7%), a na IKZE – 615 tys. (4,1%), mimo że te konta są dostępne od wielu lat. Nie ma się co dziwić, ponieważ do najczęstszych obiekcji przeciwko inwestowaniu należą strach przed stratą oraz brak wystarczającej wiedzy (Poziom wiedzy finansowej Polaków 2025).

W tym kontekście największą zaletą OIPE jest możliwość pełnej automatyzacji procesu inwestowania, który może sprowadzać się do ustawienia stałego zlecenia przelewu w banku. Znaczenie automatyzacji potwierdza sukces PPK – w ciągu kilku lat do programu dołączyło ponad 4 mln osób, z których większość wcześniej nie korzystała z IKE i IKZE. Oczywiście OIPE nie oferuje autozapisu, ale bez automatyzacji w zakresie zakupów i zarządzania portfelem PPK nie odniosłyby takiego sukcesu.

Wystarczy spojrzeć na statystyki polskich domów maklerskich, które przyznają, że spora część aktywów maklerskiego IKE i IKZE to gotówka. Wielu inwestorów wpłaca pieniądze na rachunek, ale przynajmniej części z nich nie inwestuje lub brakuje im systematyczności. Może to istotnie obniżać efektywność inwestycji, o czym później. Automatyzacja może być potężnym narzędziem, które zapewnia konsekwencję w inwestowaniu.

Trzeba jednoznacznie stwierdzić, że OIPE zapewnia najwyższy poziom automatyzacji spośród dostępnych opcji trzeciego filara. Dla osób, które w ogóle nie inwestują, bo nie chcą się tym samodzielnie zajmować, OIPE stanowi znakomity wybór.

Po drugie, spośród osób inwestujących przez IKE lub IKZE, zdecydowana większość wybiera formę oszczędzania inną niż rachunek maklerski. Na marginesie, choć liczba osób korzystających z konta brokerskiego w ostatnich latach wzrosła, warto wiedzieć, że większość aktywów IKE i IKZE maklerskiego przypada na rachunki obligacji skarbowych. Podkreślić należy, że na koniec pierwszego półrocza 2025 roku dwie trzecie oszczędzających inwestowało przez IKE lub IKZE w formie funduszy inwestycyjnych lub ubezpieczeń, które słyną z wysokich opłat.

Zgodnie z “Rankingiem IKE 2025 – Najlepsze IKE z funduszami” przygotowanym przez analizy.pl, fundusze zarządzane przez lidera zestawienia obciążały klientów kosztami sięgającymi nawet 1,82% rocznie. Można przypuszczać, że fundusze TFI z niższych pozycji cechowały się jeszcze wyższymi opłatami. Raport roczny IZFiA o rynku funduszy za 2024 (strona 57, wykres 36) pokazuje, że przeciętne roczne koszty funduszy akcyjnych wynoszą około 2,2%.

Zespół atlasETF stara się przekonywać, że rachunek maklerski może być rozwiązaniem dla każdego, jednak patrząc na doświadczenia innych krajów, trudno mieć złudzenia, że wszyscy będą się z tym zgadzać. Osoby, które nie czują się do tego przekonane, powinny zdecydowanie rozważyć przeniesienie IKE w formie drogich funduszy lub ubezpieczeń do OIPE, bo tu koszty mogą być 2, a nawet 3 razy niższe.

Czy strategia Europejskiej Emerytury pozwoli zgromadzić kapitał emerytalny?

Roczny limit wpłat do OIPE wynosi 3-krotność przeciętnej pensji brutto w sektorze przedsiębiorstw (czyli 25% średniej pensji brutto w ujęciu miesięcznym). Środki posiadaczy Europejskiej Emerytury są inwestowane w portfele składające się w całości lub w większości z akcji. Czy, uwzględniając strategię i limit wpłat, OIPE w Finax daje szansę na to, aby udało się zgromadzić kapitał na emeryturę?

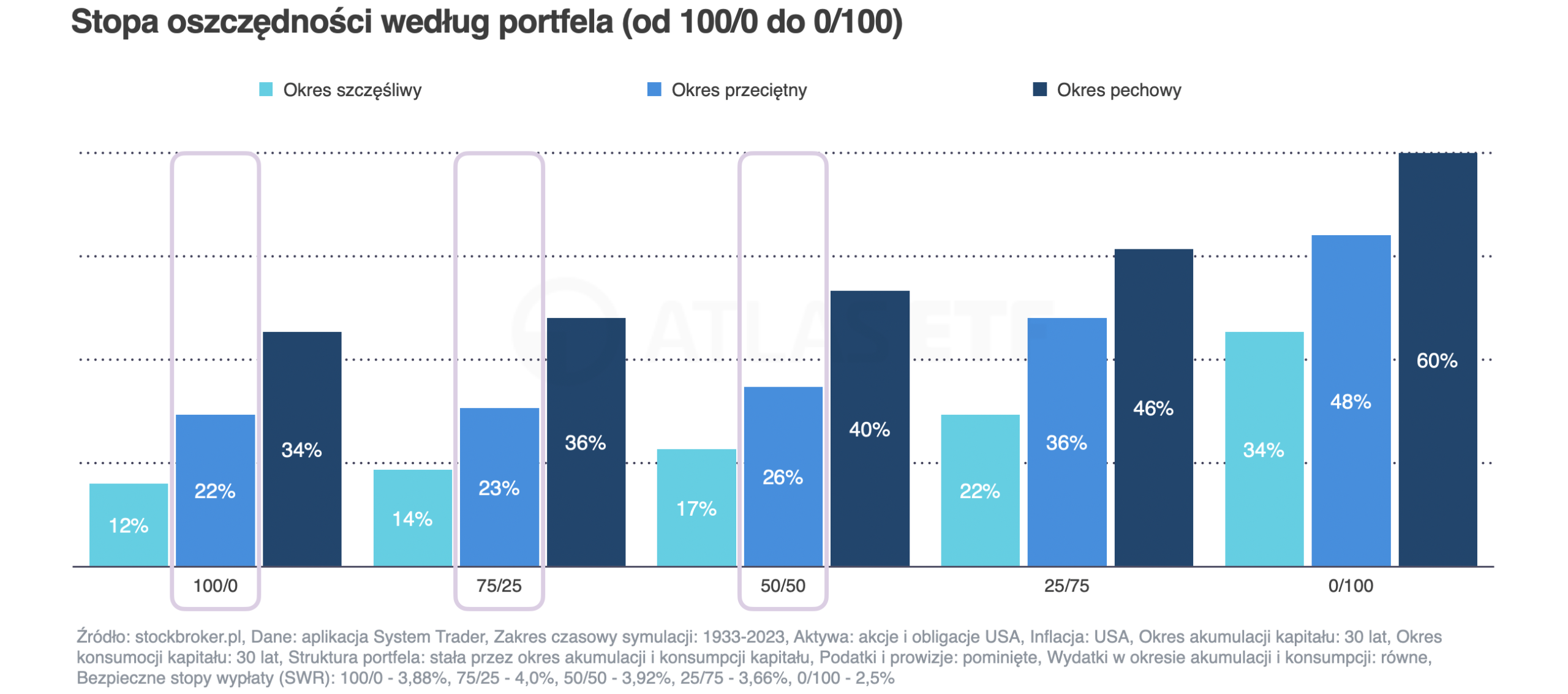

W oszacowaniu kwoty, którą trzeba zgromadzić, aby żyć z kapitału, pomocna jest reguła 4%, sformułowana przez Williama Bengena w 1994 roku i wielokrotnie potwierdzona przez innych ekspertów. Zakłada ona, że jeśli kapitał ma wystarczyć na 30 lat emerytury, należy zgromadzić 25-krotność swoich rocznych wydatków. Na przykład, jeśli miesięczne wydatki wynoszą 4 000 zł (czyli 48 000 zł rocznie), to trzeba zgromadzić około 1,2 mln zł. Reguła ta sprawdzała się, pod warunkiem że portfel emerytalny zawierał co najmniej 50% akcji.

Jaką część dochodu trzeba oszczędzać, aby zgromadzić odpowiedni kapitał, zależy od długości okresu oszczędzania oraz wybranego portfela inwestycyjnego. Załóżmy, że ktoś zaczyna inwestować w wieku 30 lat i oszczędza przez kolejne 30 lat, przechodząc na emeryturę jako 60-latek, a następnie żyje z kapitału przez następne 30 lat (do 90. roku życia). Jeśli portfel składał się przynajmniej w połowie z akcji, historyczne dane pokazują, że wystarczyło przeciętnie oszczędzać około jednej czwartej dochodów.

Płyną z tego trzy wnioski.

Po pierwsze, warto inwestować nawet małe kwoty, aby wyrobić nawyk oszczędzania. Czasem nawet lepiej zacząć od niewielkich kwot, by oswoić się z rynkiem. W razie braku oszczędności w danym roku warto wpłacić choćby kwotę minimalną (50 zł), aby „zaliczyć rok” (jednym z warunków zwolnienia podatkowego jest dokonanie wpłat w co najmniej 5 latach). Jednak, aby zgromadzić odpowiedni kapitał, historycznie trzeba było inwestować znacznie więcej niż kwoty minimalne — przeciętnie około jednej czwartej dochodów.

Po drugie, jeśli portfel składa się przynajmniej w połowie z akcji, roczny limit wpłat do OIPE może być w zupełności wystarczający. Limit równy trzykrotności przeciętnego wynagrodzenia oznacza odkładanie co miesiąc około 25% pensji. Zgodnie z badaniem Postawy Polaków wobec finansów 2025 (strona 14) taki poziom oszczędności jest w zasięgu ponad połowy Polaków.

Po trzecie, portfele skonstruowane głównie z obligacji wymagały znacznie wyższego poziomu oszczędności. Na przykład portfel 0/100 (cały w obligacjach) wymagał przeciętnie odkładania prawie połowy pensji, a tak wysoka stopa oszczędności jest osiągalna jedynie dla około 5% Polaków. Jeśli ktoś preferuje tak konserwatywny portfel, w ramach oferty OIPE w Finax go nie znajdzie.

Obligacje skarbowe mogą stanowić rozsądny pierwszy pierwszy krok w inwestycyjnej podróży. Mogą się też świetnie sprawdzić jako “finansowa poduszka bezpieczeństwa”. Detaliczne obligacji skarbowe historycznie na ogół dobrze radziły sobie z inflacją, zwłaszcza indeksowane inflacją (COI, EDO). Co więcej, koszty funduszy obligacyjnych bywają niewygórowane. Niektóre są nawet tańsze niż OIPE w Finax. Jeżeli celem jest jedynie ochrona przed inflacją, mogą one spełniać swoją rolę. Jednak trzeba podkreślić, że jeżeli celem jest zgromadzenie odpowiedniego kapitału na emeryturę, to stopy zwrotu z obligacji historycznie były zbyt niskie, aby sprawdziły się u przeciętnego “Kowalskiego”. Aby zgromadzić odpowiedni kapitał, przeciętny oszczędzający musiał podjąć przynajmniej umiarkowane ryzyko, utrzymując w portfelu co najmniej połowę akcji. A portfele Finax to kryterium spełniają.

Powyższe analizy pomijają ZUS, a uwzględnienie go mogłoby obniżyć poziom zakładanych wydatków, a tym samym wymagany kapitał. Pominięto także PPK, chociaż przy aktualnej strukturze rynku pracy połowa osób w wieku produkcyjnym i tak nie jest uprawniona do jego otwarcia. Różne badania pokazują również, że na emeryturze wydatki mogą być niższe niż w okresie akumulacji kapitału. Jednak z drugiej strony, kalkulacje był oparte o rynek amerykański, mający za sobą bardzo udany dobry okres, który może się nie powtórzyć. Przywołane dane zakładały brak pecha – w przypadku trafienia na niekorzystny okres, wymagany kapitał był wyższy. Jednym z założeń było również zwiększanie oszczędności o poziom inflacji, podczas gdy pensje Polaków mogą za nią nie nadążać. Nie uwzględniono też kosztów zarządzania i transakcyjnych. Ponadto, emerytura to zwykle niejedyny cel inwestycyjny. Gdyby uwzględnić powyższe zastrzeżenia zniekształcające wynik in plus oraz in minus, powyższe wyliczenia wydają jednak w realistycznym przybliżeniem.

Czym OIPE różni się od IKE i IKZE?

IKE, IKZE i OIPE łączy wiele cech wspólnych. Wszystkie są indywidualnymi rozwiązaniami służącymi do długoterminowego inwestowania, zwłaszcza na emeryturę. Można mieć tylko jedno konto każdego rodzaju, nie da się więc otworzyć np. dwóch IKE lub dwóch OIPE. Można natomiast posiadać każde z tych kont i mieć jednocześnie wszystkie trzy: jedno IKE, jedno IKZE i jedno OIPE.

Wpłaty są zawsze dobrowolne, a o momencie zakończenia inwestycji decyduje samodzielnie oszczędzający. Istnieje możliwość zmiany instytucji prowadzącej dany typ konta, czyli przeniesienia środków w razie potrzeby. Konto można w każdej chwili zamknąć, a następnie ponownie otworzyć (o ile wcześniej nie dokonano wypłaty z wykorzystaniem ulg podatkowych). Po spełnieniu warunków do skorzystania z preferencji podatkowych możliwa jest wypłata jednorazowa lub w ratach.

Jednak IKE, IKZE i OIPE różnią się również pod wieloma względami. Przede wszystkim IKE i IKZE pozwalają realizować praktycznie dowolną strategię inwestycyjną, podczas gdy portfele OIPE w Finax są zarządzane wyłącznie pasywnie. Można to uznać za wadę OIPE, choć podejście pasywne jest odpowiednim wyborem dla znacznej części osób — prawdopodobnie nawet większości. Finax w ramach OIPE nie oferuje strategii konserwatywnych, opartych głównie na obligacjach, jednak takie portfele rzadko pozwalają przeciętnemu oszczędzającemu zgromadzić wystarczająco duży kapitał.

Zaletą OIPE, podobnie jak IKE, są wyższe limity wpłat oraz niższy „wiek korzyści podatkowych” niż w IKZE. OIPE i IKZE niestety umożliwiają jedynie zwrot całkowity, podczas gdy w IKE dostępny jest także zwrot częściowy, co może być przydatne. Z drugiej strony OIPE oferuje najwyższy poziom automatyzacji (o czym była już mowa wcześniej), a wypłata w ratach jest tu wygodniejsza niż w przypadku inwestowania w instrumenty dywidendowe przez IKE lub IKZE. Jako jedyne pozwala też na wpłaty nie tylko w PLN, ale także w EUR oraz oferuje możliwość transferu środków z IKE do OIPE.

Jaki jest skład portfeli “Europejska Emerytura”?

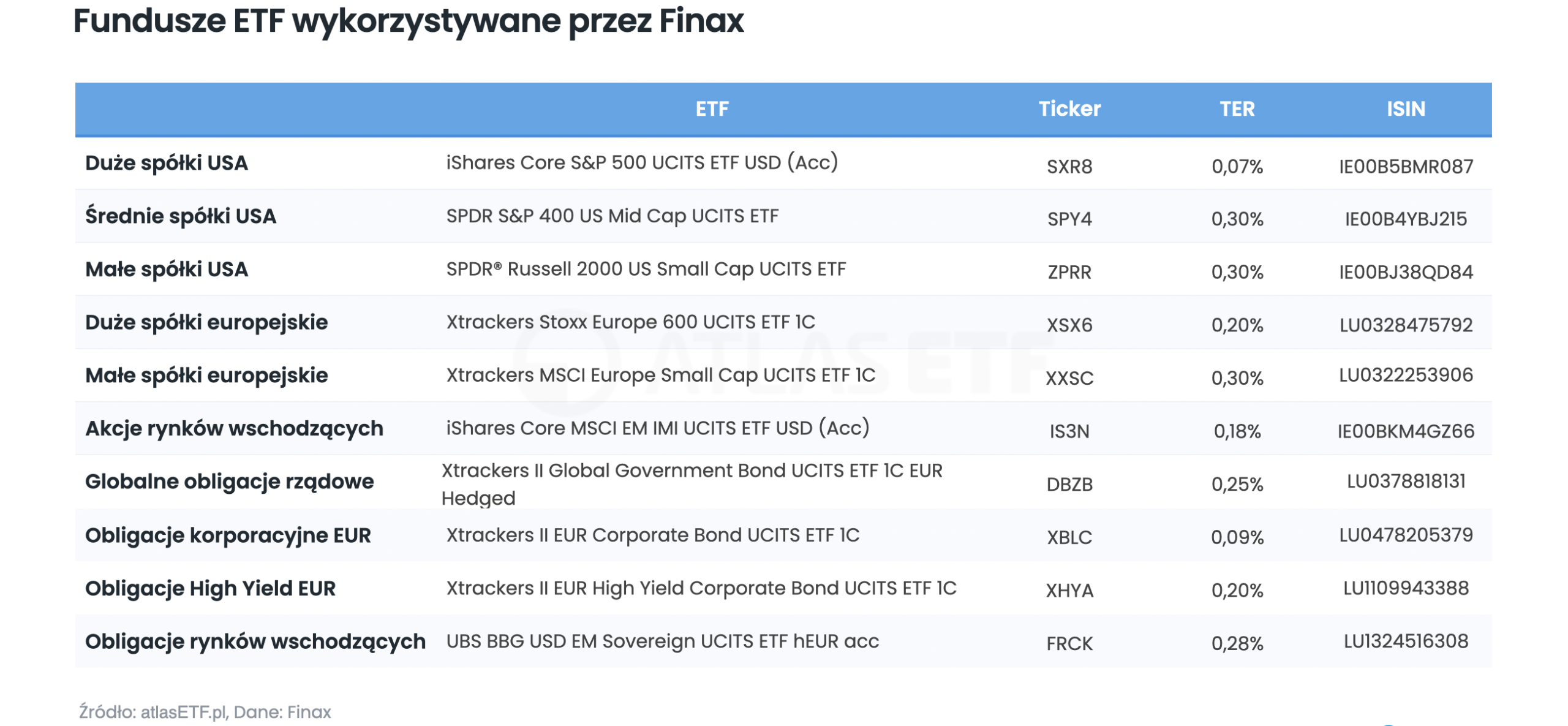

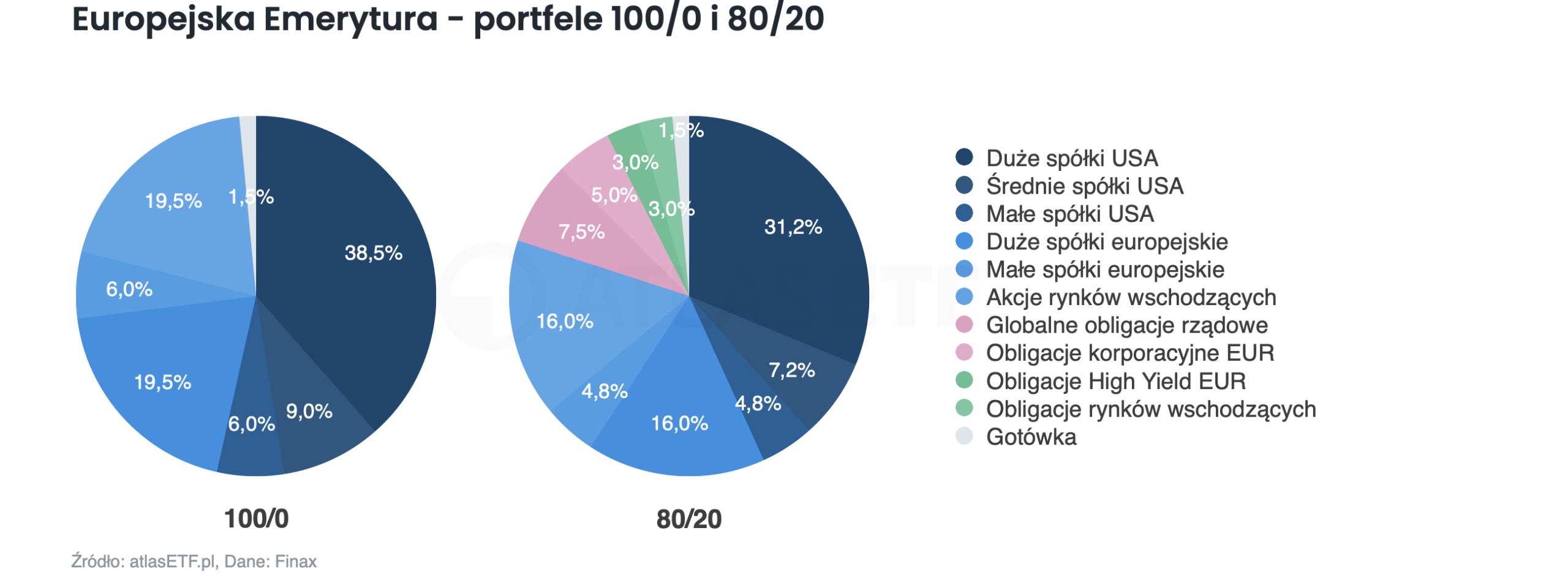

Portfele „Europejska Emerytura” są zarządzane pasywnie z wykorzystaniem niskokosztowych ETF-ów. Oba dostępne portfele – 100/0 oraz 80/20 – korzystają z tych samych funduszy notowanych na niemieckiej giełdzie Xetra. Każdy z nich zawiera również do 1,5% gotówki, utrzymywanej w celu umożliwienia pobierania opłaty za zarządzanie.

Portfel 100/0 wykorzystuje 6 ETF-ów na akcje amerykańskie, europejskie oraz rynków wschodzących. W tych funduszach ulokowane jest minimum 98,5% portfela, a maksymalnie 1,5% stanowi gotówka. Przeciętny ważony koszt zarządzania tymi funduszami wynosi aktualnie 0,16%. Portfel 80/20 dodatkowo wykorzystuje 4 ETF-y na globalne obligacje rządowe, korporacyjne, obligacje o podwyższonym ryzyku oraz obligacje rynków wschodzących. W gotówce znajduje się tu również do 1,5% portfela. Efektywny (łączny) koszt zarządzanych funduszy ETF to obecnie 0,17%.

Finax okresowo wykonuje tzw. rebalancing, co oznacza przywracanie proporcji aktywów w portfelu do pierwotnych wartości. Polega to na zmniejszaniu udziału aktywów, których udział wzrósł, oraz zwiększaniu tych, których udział spadł. Gdyby był realizowany przez rachunek “zwykły” (opodatkowany) regularnie pojawiałyby się obowiązek podatkowy i konieczność rozliczenia z fiskusem. Natomiast rebalancing realizowany pod parasolem OIPE jest optymalny podatkowo, ponieważ przy sprzedaży aktywów nie jest pobierany podatek, co oznacza, że reinwestowana jest pełna kwota (bez potrącenia podatkowego i bez żadnych rozliczeń).

Celem rebalancingu jest utrzymanie ryzyka w portfelu na założonym poziomie. Analiza przeprowadzona przez uznanych edukatorów finansowych – Michała Szafrańskiego i Jacka Lemparta – pokazała, że rebalancing stosowany przez Finax potrafił także zwiększać stopę zwrotu. W przypadku portfeli, które w co najmniej połowie składają się z akcji, zwroty były przeciętnie wyższe o około 0,5 punktu procentowego.

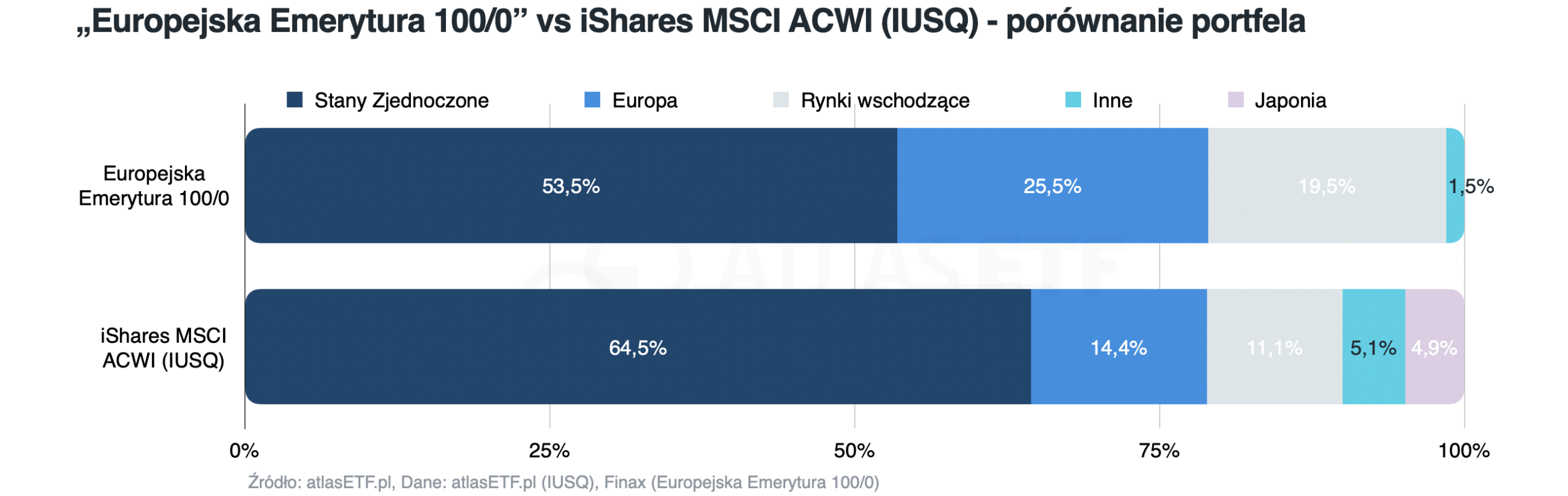

Struktura portfela akcyjnego Finax jest zbliżona do koszyka akcji globalnych ważonego kapitalizacją rynkową, ale nie jest z nim tożsama. W porównaniu z indeksem MSCI ACWI portfele Finax mają mniej akcji USA i nie mają w ogóle Japonii. Są z kolei przeważone w Europie i na rynkach wschodzących. Aby ocenić, czy taka struktura jest korzystna, warto przyjrzeć się wynikom.

Jakie są wyniki portfeli “Europejska Emerytura”?

Historia portfeli „Europejska Emerytura” jest bardzo krótka — zostały uruchomione 31 października 2023 roku. W ciągu dwóch lat portfel 100/0 osiągnął średnioroczną stopę zwrotu na poziomie 16,9%, a portfel 80/20 — 14,5% (licząc w złotych). Porównując wynik (w PLN) Europejskiej Emerytury 100/0 z iShares MSCI ACWI UCITS ETF (IUSQ), okazuje się, że portfel Finax osiągnął wynik niższy o 5,09 punktu procentowego. Pobrana w tym czasie opłata za zarządzanie wyniosła 1,48 punktu procentowego, co stanowi jedynie część tej różnicy. To może rodzić pokusę, by uznać strukturę portfeli Finax za mniej korzystną niż globalnego koszyka ważonego kapitalizacją rynkową. Jednak dwa lata to stosunkowo krótki okres i warto przeanalizować dłuższą historię.

W przedstawionych poniżej symulacjach opłata za zarządzanie została pominięta, aby pokazać jedynie znaczenie struktury portfela. Będzie ona uwzględniana w symulacjach przedstawionych w rozdziale porównującym efektywność OIPE z IKE, IKZE i rachunkiem „zwykłym”.

Historia ETF-ów stosowanych w portfelach „Europejska Emerytura” 100/0 sięga 2014 roku. Portfele Finax porównano z iShares MSCI ACWI UCITS ETF (IUSQ). Jeśli ostatnie 10 lat podzielić na 5-letnie podokresy, obraz staje się mniej jednoznaczny niż za ostatnie 2 lata: w pięciu okresach lepszy wynik osiągał ISAC, a w dwóch — Europejska Emerytura 100/0. Średniorocznie jednak ISAC osiągnął wyższy wynik (8,41% wobec 7,75%).

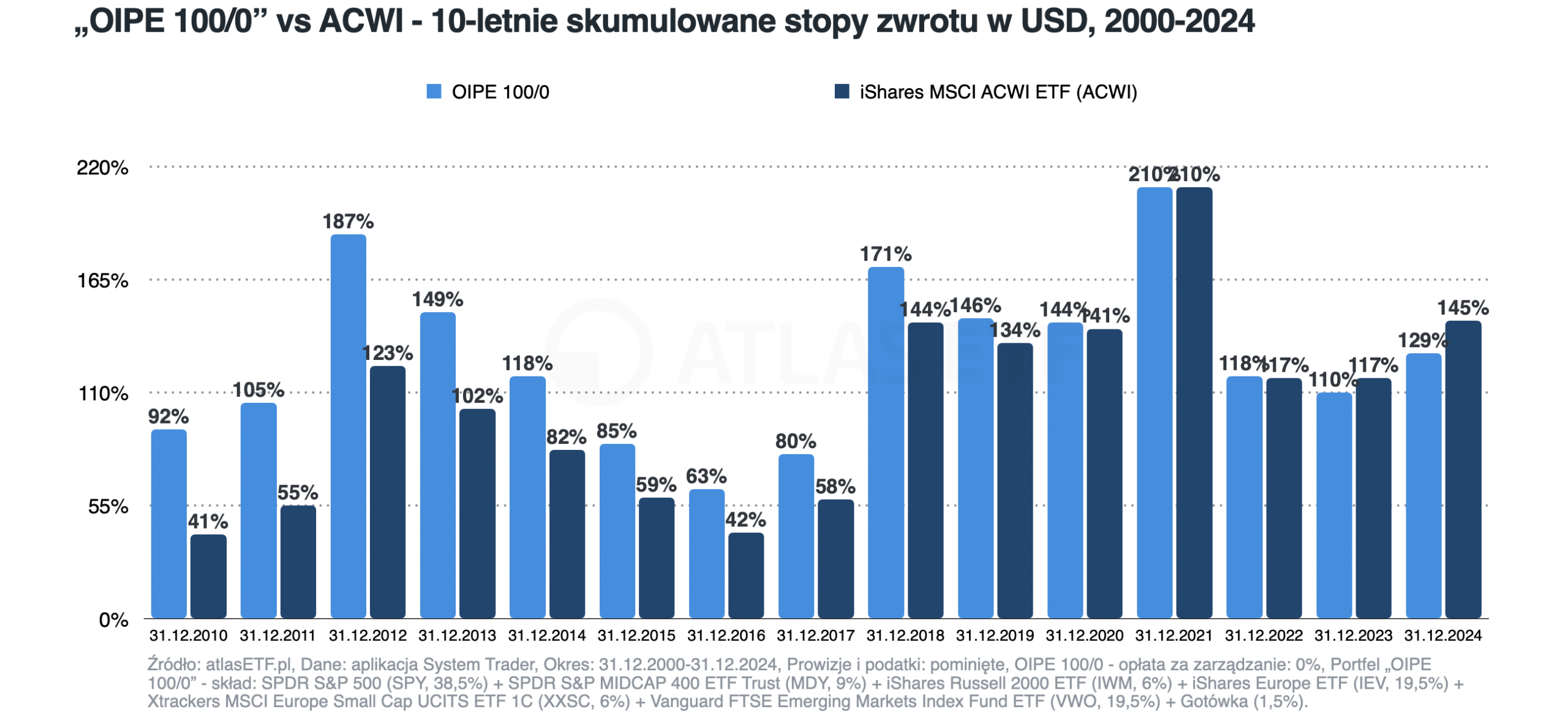

Gdyby zamiast europejskich ETF-ów wykorzystać amerykańskie o podobnych strategiach, symulacje mogłyby sięgać nawet roku 2000. Dzieląc ostatnie 25 lat na 10-letnie podokresy, obraz wyraźnie się zmienia. Przez zdecydowaną większość tego czasu, aż do 2020 roku, lepsze wyniki osiągał portfel odwzorowujący strategię Finax. Szczególnie w tzw. „straconej dekadzie” dla USA, w latach 2000–2010, portfel „OIPE 100/0” zdecydowanie pokonał ACWI (92% wobec 41%). W całym analizowanym okresie portfel odwzorowujący Europejską Emeryturę przyniósł średnioroczny zysk 7,91%, wygrywając z ACWI, który osiągnął 6,68% rocznie.

Analiza prowadzona na dłuższym okresie przeczy tezie, że portfel Finax ma gorszą strukturę. Czy można uznać, że jest on lepszy? Tego też nie można stwierdzić – jest po prostu inny. Przyszłe wyniki będą zależeć od tego, czy inwestorzy trafią na okres szczęśliwy, czy pechowy. To co można jednak porównać to kwestia kosztów i podatków, do czego zaraz przejdziemy.

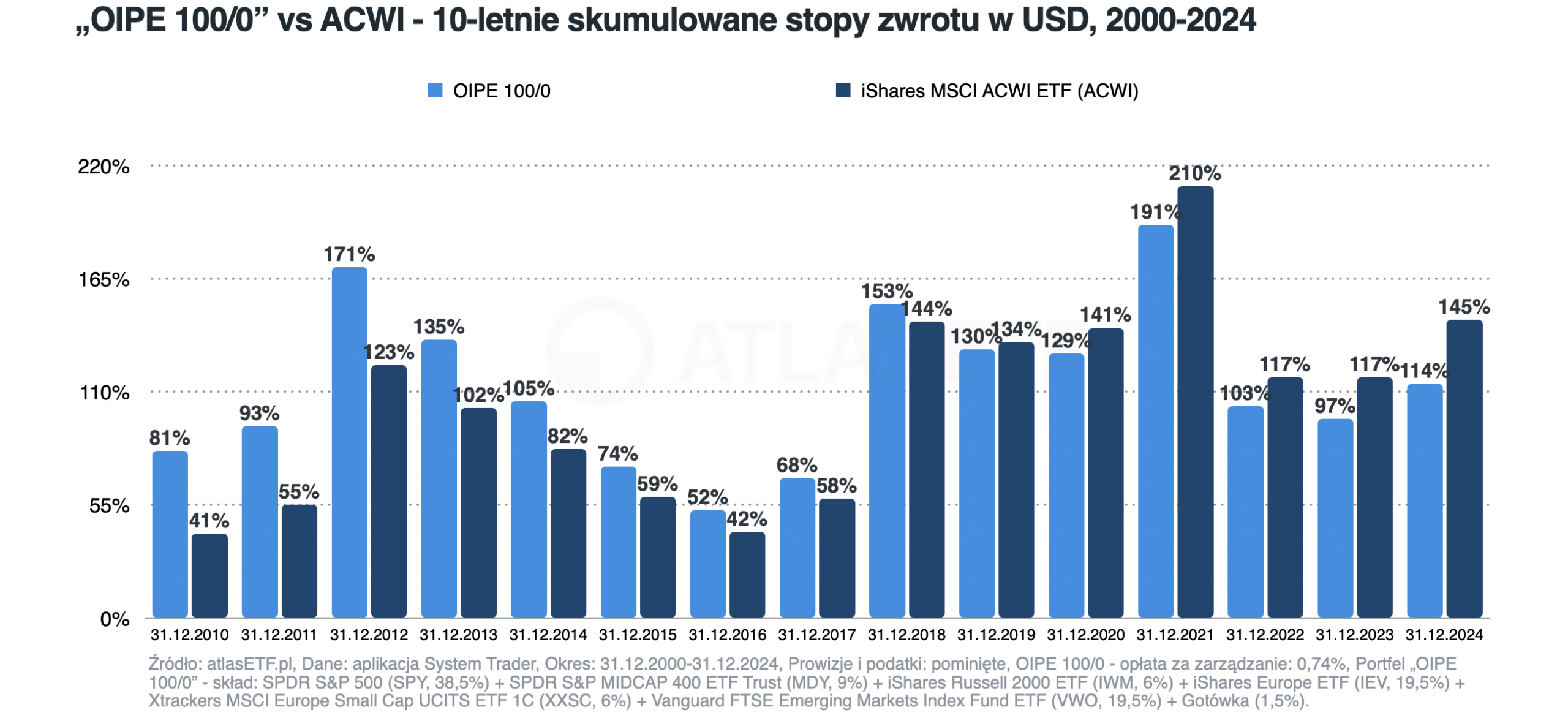

Powyższe analizy nie uwzględniały opłaty za zarządzanie portfela odwzorowującego OIPE w Finax (0,74%), bo celem była ocena samej struktury portfela. Jednak, jako uzupełnienie warto dodać, że nawet gdyby uwzględnić tę opłatę, na przestrzeni całego okresu portfele odwzorowujące OIPE w Finax nadal wypadały korzystnie. Portfel “OIPE 100/0” okazał się zwycięski w 9 z 15 symulacji, czyli nadal w większości przypadków. Portfel odwzorowujący Europejską Emeryturę 100/0 wygrywał nieprzerwanie aż do 2018 roku (mimo, że był obciążony opłatą 0,74%, a jego benchmark -MSCI ACWI- nie). Więcej symulacji uwzględniających opłatę 0,74% zostanie przedstawionych w rozdziale porównującym efektywność OIPE z kontami IKE, IKZE i rachunkiem “zwykłym”.

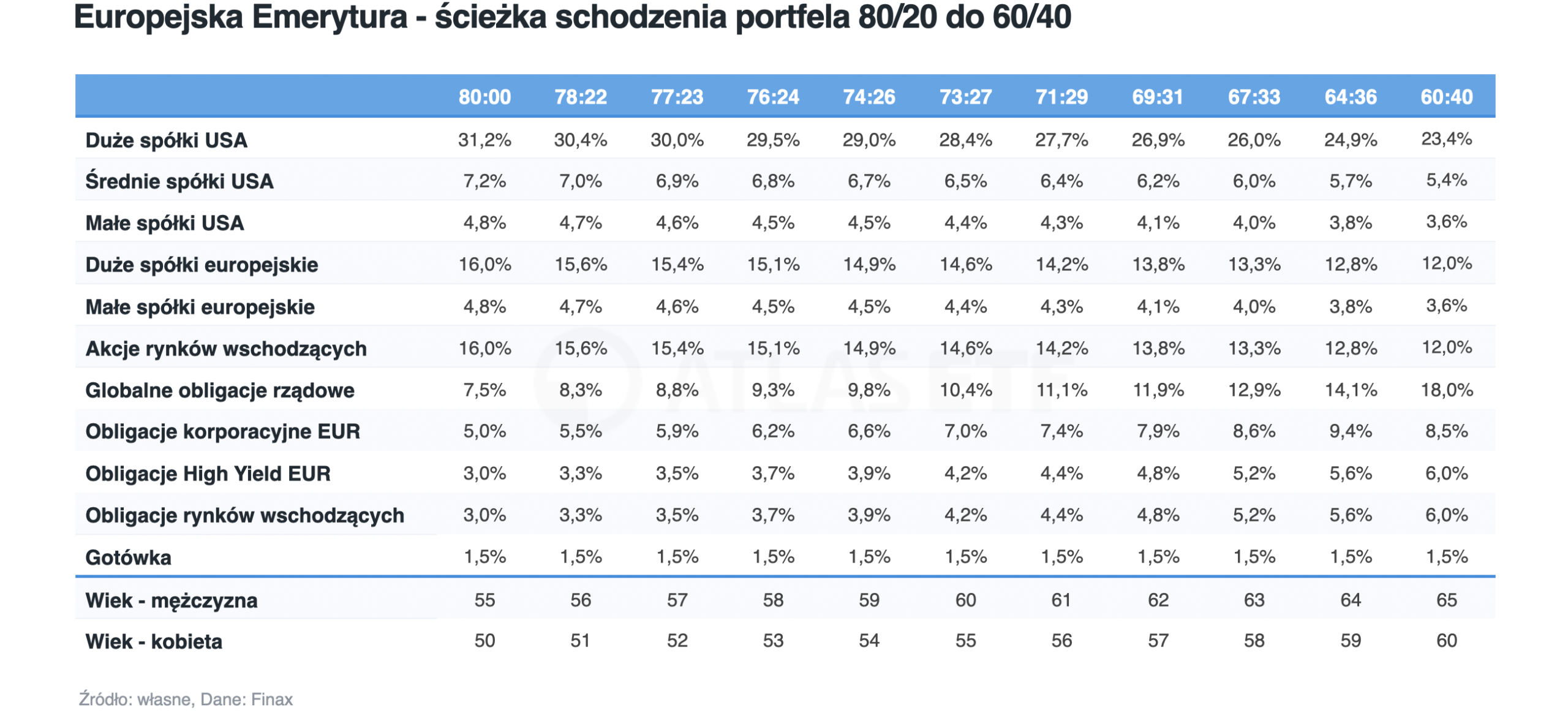

Jak zmienia się alokacja portfeli “Europejska Emerytura”?

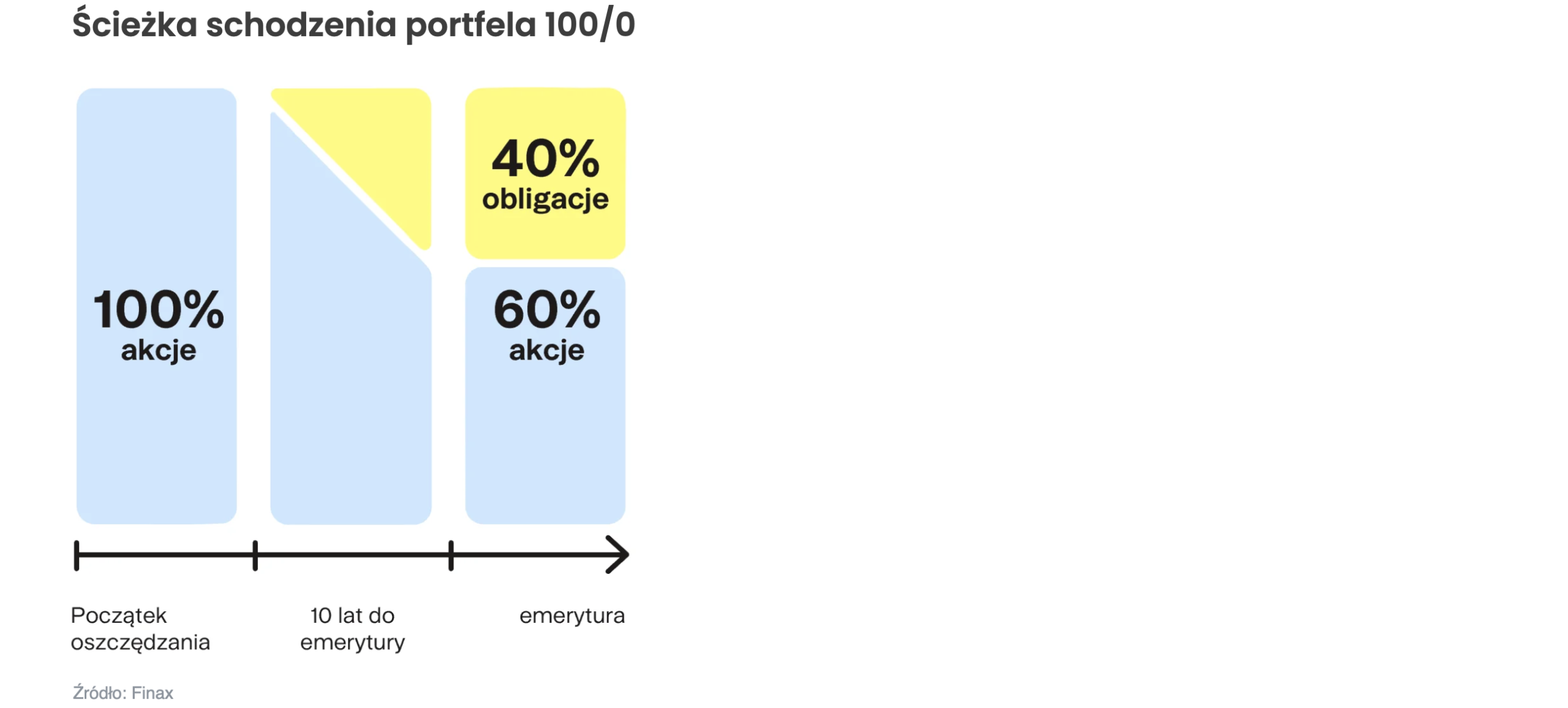

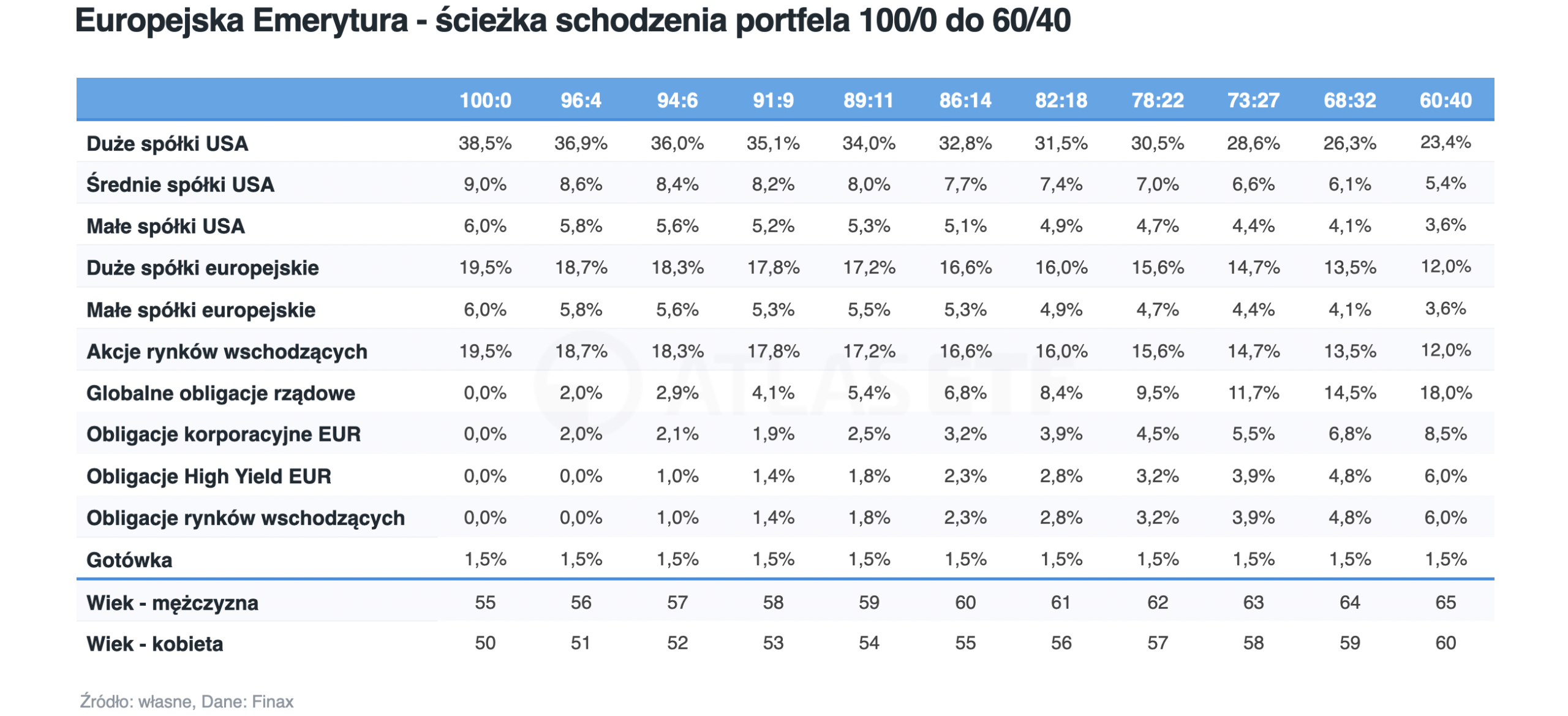

Alokacja portfeli 100/0 i 80/20 zmienia się wraz z upływem czasu. To odróżnia je na przykład od zdecydowanej większości dostępnych ETF-ów multi-asset. Na 10 lat przed osiągnięciem ustawowego wieku emerytalnego rozpoczyna się tzw. „ścieżka schodzenia” (glide path). Dla przypomnienia – wypłata nie jest uzależniona od osiągnięcia tego wieku. W obu portfelach stopniowo zwiększa się udział obligacji. Po upływie 10 lat struktura ustala się na poziomie 60/40. Ponieważ ustawowy wiek emerytalny różni się dla kobiet i mężczyzn, proces ten rozpoczyna się w różnym wieku, w zależności od płci. Celem jest obniżenie ryzyka w portfelu wraz z wiekiem oszczędzającego.

Aby lepiej to zrozumieć, warto spojrzeć na poniższą tabelę, która ilustruje ścieżkę schodzenia dla portfela 100/0. Gdy mężczyzna kończy 56 lat (a kobieta 51), udział akcji w portfelu spada do 96%, a pojawia się 4% obligacji. Z każdym kolejnym rokiem udział akcji maleje, a udział obligacji rośnie.

W przypadku portfela 80/20 zasada działania jest dokładnie taka sama. Jedyna różnica polega na tym, że proporcje początkowe na 10 lat przed emeryturą są inne, w efekcie czego zmiana alokacji w kierunku 60/40 przebiega jeszcze płynniej.

Zastosowanie ścieżki schodzenia wiąże się z wymogami regulacyjnymi. Poza tym, biorąc pod uwagę, że wraz z wiekiem zazwyczaj maleje apetyt na ryzyko, a rośnie na tzw. „święty spokój”, stopniowe zwiększanie udziału obligacji można uznać za zaletę. Ogranicza to także tzw. ryzyko sekwencji — mocne spadki tuż przed emeryturą mogłyby zwiększyć ryzyko, że zgromadzony kapitał nie wystarczy na całe życie. W tym świetle automatyzacja ścieżki schodzenia stanowi duży atut, zwłaszcza jeśli Europejska Emerytura od Finax jest jedyną „skarbonką emerytalną”.

W świetle reguły 4% proporcje docelowego portfela (60/40) są korzystne. Dla przypomnienia, reguła historycznie się sprawdzała, jeżeli udział akcji w portfelu przekraczał 50%. Chociaż trzeba zauważyć, że poziom 60/40 jest ustalony sztywno, nie ma możliwości jego zmiany. To może być postrzegane jako wada, bo inwestorzy miewają różne preferencje. Zwłaszcza, jeżeli Europejska Emerytura jest częścią większej finansowej układanki. Niektórzy mogą też mieć awersję do obligacji, mając w pamięci kilka ostatnich lat, kiedy obligacje potrafiły przynosić straty. Ktoś mógłby chcieć też inwestować w inne rodzaje obligacje, na przykład detaliczne obligacje skarbowe.

Ostatecznie wiele zależy od indywidualnych preferencji, przez co ścieżka schodzenia w tym kształcie może nie być przez wszystkich pożądana. Natomiast przez wzgląd na jej cel, na ogół można ją uznać za zaletę. Ma chronić inwestora zbliżającego się do emerytury. Docelowy portfel 60/40 historycznie dostarczał przyzwoite stopy zwrotu i charakteryzował się jedynie umiarkowaną zmiennością, co jest istotne, ponieważ emerytura może trwać kilka dekad. Przy takiej alokacji, według wielu analiz, reguła 4% w przeszłości się sprawdzała, co oznacza, że kapitał wyliczony na jej podstawie, wystarczał na całe życie.

“Europejska Emerytura” vs IKE, IKZE i rachunek “zwykły”

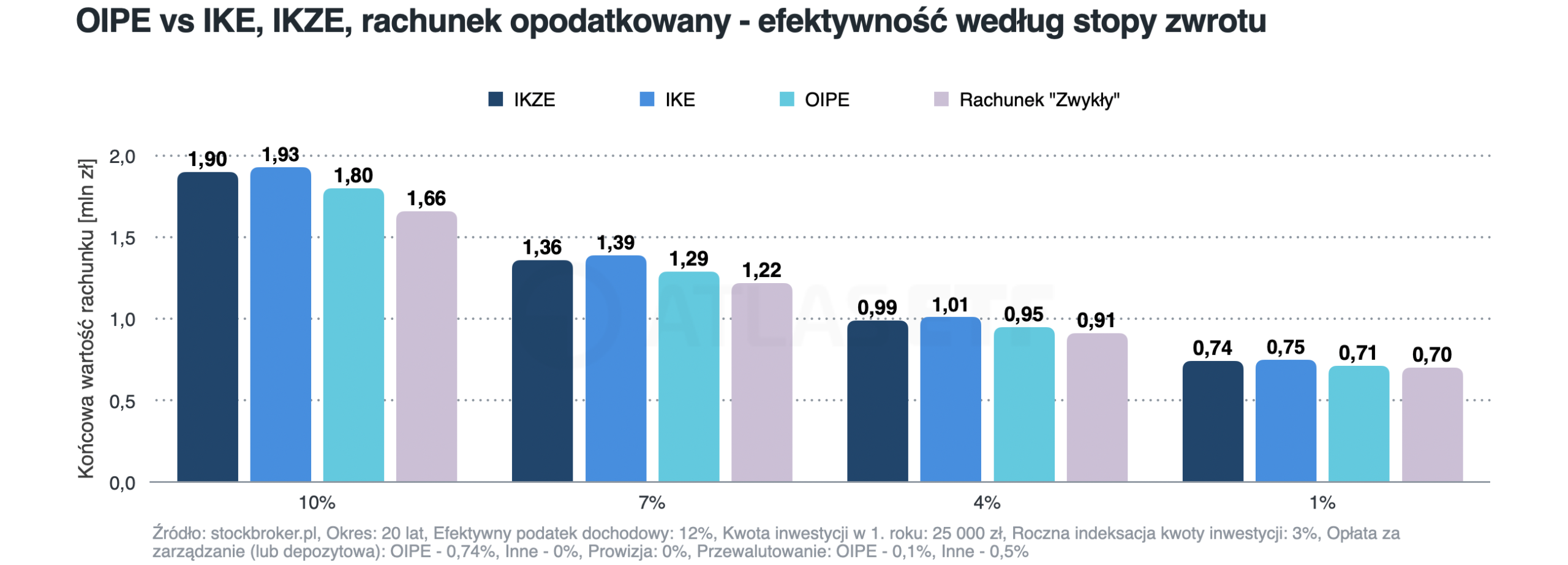

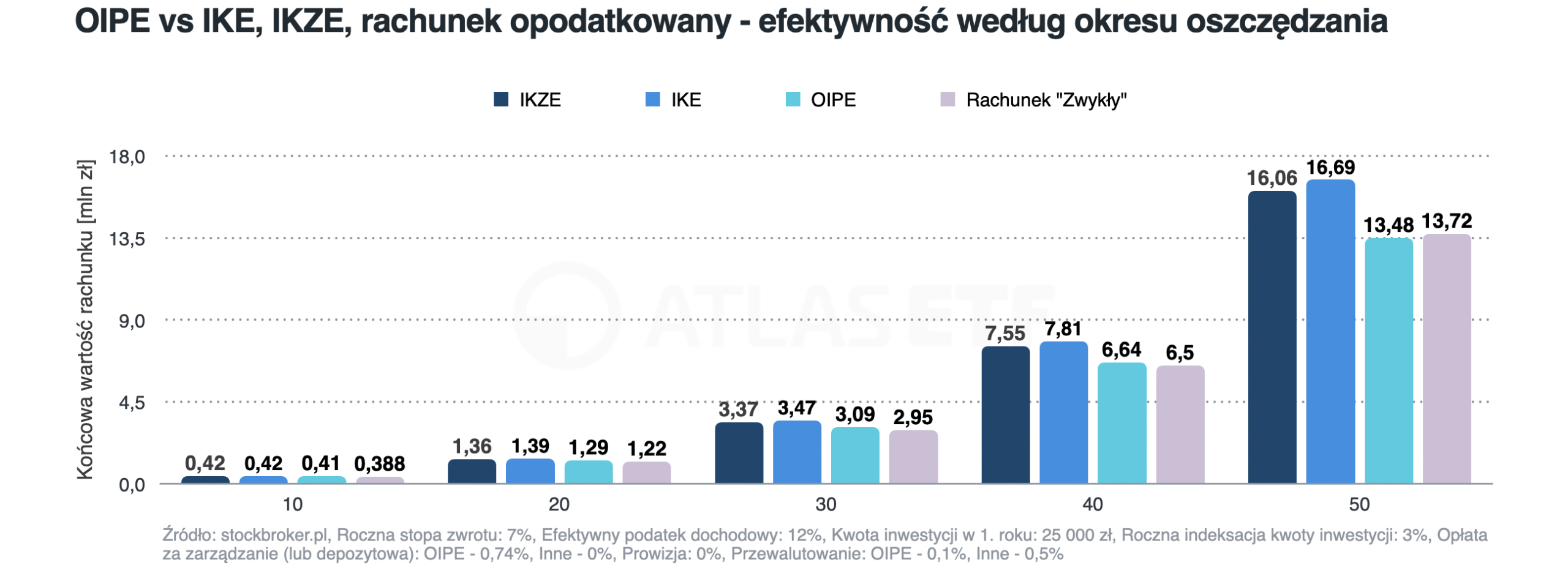

Jaka jest efektywność pasywnego inwestowania przez OIPE w porównaniu z IKE, IKZE oraz rachunkiem „zwykłym” (czyli opodatkowanym)? Wykonano serię symulacji zakładających pasywne inwestowanie według tej samej strategii. Kwota inwestycji w pierwszym roku wynosiła 25 000 zł, a w kolejnych latach była zwiększana o 3%. Realna stopa zwrotu, okres oszczędzania oraz stawka podatku dochodowego zależały od założeń danej symulacji.

Inwestując przez IKE i IKZE można uniknąć ponoszenia opłaty za zarządzanie. Dlatego OIPE jest zazwyczaj mniej efektywne niż IKE. Zazwyczaj także mniej efektywne niż IKZE, choć zdarzają się wyjątki. Za to OIPE na ogół jest bardziej efektywne niż rachunek “zwykły” (opodatkowany). Dla przykładu, przy okresie oszczędzania wynoszącym 20 lat i stopie zwrotu 7% rocznie, kapitał końcowy wynosi na IKE 1,39 mln zł, na IKZE – 1,36 mln zł, na OIPE – 1,29 mln zł, a na rachunku „zwykłym” – 1,22 mln zł.

Domy maklerskie oferujące IKE i IKZE w ostatnim czasie rezygnują z opłaty depozytowej (pobieranej od aktywów) oraz ograniczają koszty transakcyjne. Na razie są to głównie okresowe promocje – coraz częściej nie jest pobierana prowizja, a głównym obciążeniem pozostaje koszt przewalutowania, który wynosi przeważnie od 0,1% do 0,5%. Ale u części brokerów opłata depozytowa i prowizje występują. Na razie konkurencja wywiera presję na obniżanie kosztów, ale nie ma pewności, że z czasem one jednak nie wzrosną (gdyby na przykład rynek się skonsolidował). Gdyby w uproszczeniu przyjąć, że główne koszty (depozytowe i transakcyjne) są zerowe, to IKE zasadniczo jest bardziej efektywne niż OIPE.

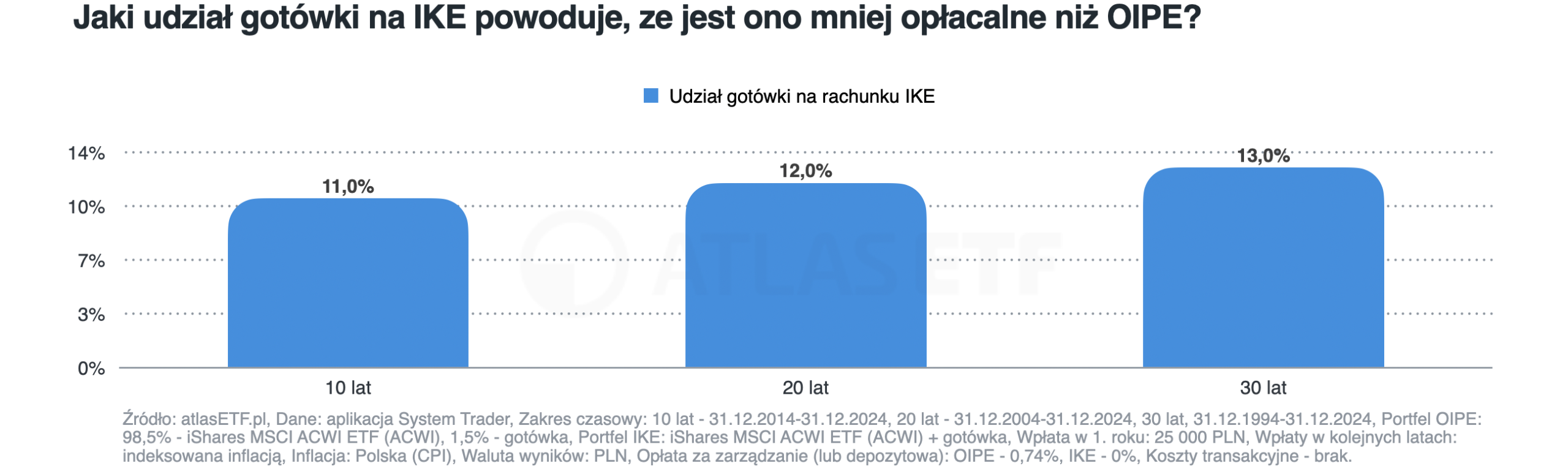

Warto jednak zauważyć, że według statystyk domów maklerskich część aktywów na rachunkach stanowi gotówka. Może ona dla przykładu stanowić przeciętnie kilkanaście procent aktywów. Jeśli gotówka na nieoprocentowanym rachunku jest utrzymywana stale, może to powodować niższą efektywność IKE w porównaniu do OIPE, mimo że rachunek IKE nie jest obciążany opłatą za zarządzanie (0,74%).

Analiza oparta na realnych danych historycznych pokazuje, że w udział gotówki na rachunku IKE powodujący, że było ono mniej efektywne niż OIPE (portfel 100/0), wynosił 13% – za ostatnie 30 lat, 12% – za ostatnie 20 lat, 11% – za ostatnie 10 lat. To pokazuje, że znaczna część rachunków w praktyce może być prowadzona mniej efektywnie niż OIPE. Domy maklerskie powoli wprowadzają jednostki ułamkowe, co pozwala na 100% alokację gotówki, jednak wydaje się, że tak duży udział gotówki wynika raczej z bierności inwestorów i braku konsekwencji w realizowaniu strategii.

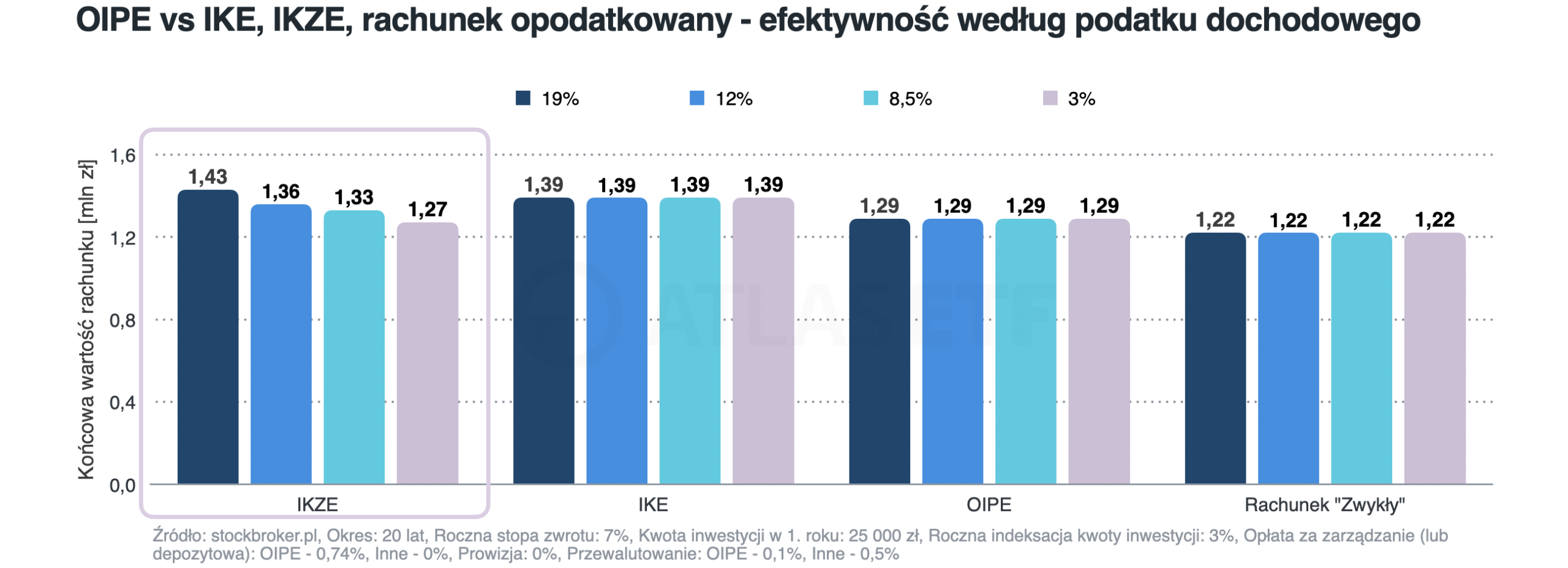

Pomijając udział gotówki, opłacalność IKZE zależy dodatkowo od efektywnej stawki płaconego podatku dochodowego. Dla etatowców, których obowiązuje stawka 12% lub wyższa, IKZE jest bardziej opłacalne. Dla osób rozliczających się ryczałtem 8,5% również, choć różnica jest tu już niewielka. Natomiast dla ryczałtowców objętych stawką 3% lub 2%, IKZE jest mniej efektywne. Warto też pamiętać, że uzyskanie ulg podatkowych w przypadku IKZE wymaga inwestowania przez dłuższy czas niż w OIPE — do 65. roku życia. Poza tym zwrot z IKZE odbywa się na zasadach ogólnych, więc jeśli zwrot podlegałby wyższej stawce podatku (np. 32%) niż ta, według której naliczano ulgi (np. 8,5%), bilans inwestycji w IKZE może być bardzo niekorzystny.

Opłacalność OIPE względem rachunku „zwykłego” może zależeć od horyzontu inwestycyjnego. W symulacjach, w których czas oszczędzania wynosił 10, 20, 30 lub 40 lat, OIPE wygrywał z rachunkiem „zwykłym”. Dopiero w horyzoncie 50 lat OIPE nieznacznie ustępował rachunkowi opodatkowanemu (przy założeniu, że podatki w tak długim okresie nie ulegną zmianom).

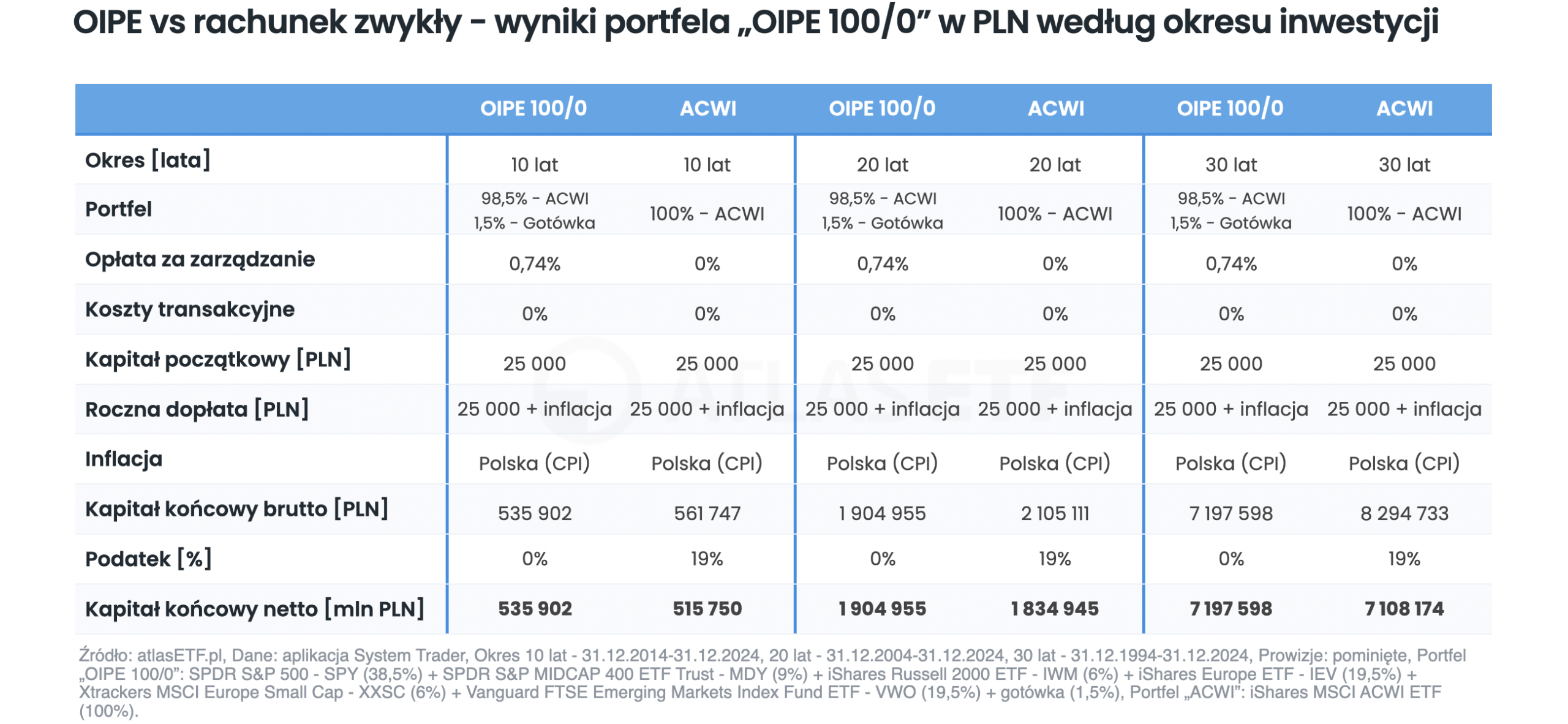

Przewagę OIPE nad rachunkiem opodatkowanym potwierdzają wyniki w PLN oparte o realne dane historyczne. Wykonano 3 symulacje w horyzoncie 10, 20 i 30 lat. Porównano wyniki 2 portfeli:

- Pierwszy to odwzorowanie Europejskiej Emerytury 100/0, na który składają się iShares MSCI ACWI ETF – ACWI (98,5%) oraz gotówka (1,5%). Ten był obciążony opłatą za zarządzanie 0,74%, ale zwolniony z podatku.

- Drugi portfel składał się w 100% z iShares MSCI ACWI ETF (ACWI) — nie był obciążony opłatą za zarządzanie, lecz od zysków naliczano podatek. Dla okresu sprzed powstania funduszu zastosowano indeks MSCI ACWI. Koszty transakcyjne pominięto.

We wszystkich trzech okresach — 10, 20 i 30 lat — wyższą końcową wartość uzyskiwał portfel odwzorowujący Europejską Emeryturę. Należy podkreślić, że wynik zakłada obecny poziom podatków i kosztów zarządzania nie zmieni się. Jednak przyszłość jest nieznana. Gdyby przyjąć, że obecne tendencje się utrzymają, koszty raczej będą spadać, a podatki mogą rosnąć. A to zwiększyłoby atrakcyjność OIPE.

Warto podkreślić, że symulacja zakładała inwestowanie przez rachunek “zwykły” w 1 ETF, co nie wymagało rebalancingu. Gdyby portfel miał obejmować kilka ETF-ów, w przypadku rachunku “zwykłego” pojawiłyby się dodatkowo koszty podatkowe, co zwiększałoby opłacalność OIPE (tu podatki nie są naliczane, mimo zarządzania wieloma funduszami). Aby dowiedzieć się więcej o wpływie podatków na inwestycje warto przeczytać artykuł Metody rebalancingu pasywnego portfela a podatki + kalkulator rebalancingu.

Podsumowanie

Unia Europejska postanowiła wesprzeć Europejczyków w gromadzeniu środków na emeryturę i w polskim systemie emerytalnym pojawił się Ogólnoeuropejski Indywidualny Produkt Emerytalny. Jego konstrukcja jest zbliżona do IKE, zwłaszcza pod względem sposobu osiągania korzyści podatkowych. W Polsce rozwiązanie to oferuje Finax pod nazwą „Europejska Emerytura”, proponując pasywne portfele oparte na niskokosztowych ETF-ach. Jak każdy produkt finansowy, ma swoje zalety i wady, więc nie jest rozwiązaniem dla każdego. Jednak bilans jest zdecydowanie korzystny dla ogromnej części oszczędzających Polaków.

OIPE wyróżnia się wysokim poziomem automatyzacji inwestowania, co jest szczególnie ważne dla Polaków rezygnujących z samodzielnych działań inwestycyjnych z powodu braku wiedzy, w obawie przed stratami. Takie osoby stanowią przypuszczalnie większość wśród osób w wieku produkcyjnym. OIPE jest najbardziej bezobsługowym rozwiązaniem spośród wszystkich kont trzeciego filara, zaraz po PPK.

Istnieją emerytalne rozwiązania obligacyjne, takie jak IKE lub IKZE w formie detalicznych obligacji skarbowych czy funduszy obligacyjnych, które mogą być tańsze niż OIPE. Jeżeli celem jest jedynie ochrona przed inflacją, mogą one spełniać swoją rolę i być dobrym wyborem. Jednak gdy celem jest zgromadzenie kapitału na emeryturę, pozwalającego pokrywać wydatki zbliżone do tych z okresu aktywności zawodowej, historia pokazuje, że takie konserwatywne portfele były dalece niewystarczające. Zgodnie z badaniami przeciętny oszczędzający jest w stanie odkładać maksymalnie około 20-25% swoich dochodów, a przy takim poziomie oszczędności w przeszłości trzeba było podejmować przynajmniej umiarkowane ryzyko, dodając do portfela minimum 50% akcji. Portfele „Europejska Emerytura” składają się w większości z akcji, a Finax ma w tym segmencie mocne argumenty.

Dwie trzecie oszczędzających przez IKE i IKZE korzysta z rozwiązań, w przypadku których koszty podobnych strategii często są 2-3 razy wyższe niż OIPE. Osoby z tej grupy, które nie chcą samodzielnie inwestować przez rachunek maklerski, powinny rozważyć transfer z IKE do OIPE.

Historia ostatnich 25 lat pokazuje, że przez większość czasu portfele odwzorowujące OIPE w Finax osiągały lepsze wyniki niż globalny koszyk aktywów ważonych kapitalizacją rynkową, choć nie stanowi to gwarancji na przyszłość. Nie są one ani gorsze, ani lepsze od takiego globalnego koszyka — są po prostu nieco inne. O tym, które będą się lepiej sprawdzać w przyszłości, zdecydują szczęście i pech, czyli okres, na jaki trafią oszczędzający. Automatyczna „ścieżka schodzenia” zmniejsza ryzyko w portfelu wraz z wiekiem inwestora, co zasadniczo jest korzystne i wygodne, z wyjątkiem osób, które mają w tej kwestii inne preferencje.

Gdyby przyjąć, że na IKE i OIPE realizowana jest ta sama strategia pasywna, OIPE jest zasadniczo mniej efektywne. Jednak jeśli inwestor stale utrzymuje na rachunku ponad 10% gotówki (11–13% w zależności od okresu), to w dłuższym horyzoncie IKE może być mniej efektywne niż OIPE, mimo że nie jest obciążone opłatą za zarządzanie.

Pomijając udział gotówki, IKZE — podobnie jak IKE — jest zasadniczo bardziej efektywne niż OIPE. Jednak nie dotyczy to osób płacących niskie podatki dochodowe (np. ryczałtowców ze stawkami 3% lub 2%), dla których OIPE okazuje się korzystniejsze.

OIPE z zasady powinno być bardziej opłacalne niż rachunek „zwykły”, czyli opodatkowany. Jest ono obciążone opłatą za zarządzanie, ale po spełnieniu określonych warunków zyski są zwolnione z podatku. Rachunek “zwykły” nie jest obciążany taką opłatą, ale od zysków trzeba zapłacić podatek. W przeprowadzonych symulacjach rachunek opodatkowany okazał się nieco bardziej opłacalny jedynie przy bardzo długich horyzontach inwestycyjnych, sięgających 50 lat. Warto też pamiętać, że przyszłe podatki i koszty zarządzania są niepewne. Jeśli przyjąć, że obecne tendencje się utrzymają, koszty raczej będą spadać, a podatki mogą rosnąć, co zwiększyłoby atrakcyjność OIPE. OIPE oferuje także wygodne wypłaty w ratach.

Jako zespół atlasETF uważamy, że OIPE to rozwiązanie godne polecenia dla bardzo wielu osób! Sami korzystamy z niego jako uzupełnienia naszej strategii emerytalnej. Jeśli uznacie, że OIPE odpowiada Waszym potrzebom, polecamy otwarcie konta do końca stycznia 2026. Wpłaty dokonane w tym miesiącu będą zwolnione z opłaty za zarządzanie przez cały 2026 rok. Zachęcamy do jego otwarcia, korzystając z tego linku.