Trzy lata atlasETF za darmo — pierwszy płatny produkt

545 tysięcy ludzi w rok. Zero złotówki wydanej na reklamę. Dziś, po trzech latach darmowego portalu, przedstawiamy pierwszy płatny produkt.

Cześć. Tu Jacek. Piszę ten tekst jako osoba, która jest w atlasETF od pierwszego dnia. Co nie znaczy, że buduję projekt sam. Przy atlasETF od początku ramię w ramię stało znacznie więcej osób — bez nich portal nie wyglądałby dziś tak, jak wygląda. O tym nieco więcej za chwilę.

Po prawie trzech latach od oficjalnej premiery atlasETF.pl uruchamiamy pierwszy płatny produkt — Strefę Premium. Dla wielu z Was to nie jest niespodzianka — od początku mówiłem, że rdzeń atlasETF zostaje darmowy, a kiedyś powstanie strefa premium. To plan od pierwszego dnia portalu — dziś nadszedł moment, żeby go odpalić.

W tym tekście znajdziecie cztery rzeczy. Skąd atlasETF się wziął — i po co. Uczciwe wyjaśnienie, czego mi samemu brakowało w polskim ekosystemie przez ostatnie lata. Konkrety oferty przedsprzedażowej, która właśnie wystartowała i potrwa do 26 czerwca 2026. I odpowiedź na pytanie, które wielu z Was zadaje od miesięcy: „Na czym Wy właściwie zarabiacie?” — bo dziś też się o tym dowiecie.

TL;DR

Uruchamiamy Strefę Premium atlasETF — pierwszy płatny produkt po trzech latach darmowego portalu. To narzędzie do planowania, testowania i pilnowania własnego portfela ETF (i nie tylko — inne aktywa też tam się zmieszczą).

4 moduły: Kompas (portfele), Symulatory (100 lat danych), Portal Premium (Skaner AI + filtry), Forum (zamknięta społeczność z naszą obecnością).

Przedsprzedaż: 5–26 czerwca 2026, do 21:00. Potem ceny rosną w kolejnych okienkach sprzedażowych o 30%, 50%, 70% (przy V1, V2, V3).

Ceny w przedsprzedaży:

- 499 PLN / rok

- 799 PLN / 2 lata (~400 PLN/rok) ← polecamy

- 3 499 PLN Lifetime (z bonusami efektywnie ~970 PLN) — TYLKO w czerwcu, potem znika na zawsze

Premiera V1: 30 września 2026. 30 dni gwarancji zwrotu od daty premiery.

Jeśli chcecie zrozumieć, dlaczego to budujemy i co konkretnie dostajecie — przeczytajcie cały tekst (~29 min). Jeśli już wiecie, kliknijcie powyżej.

Tak, to artykuł o naszym płatnym produkcie. Ale sekcja „Lustro inwestora” to dane z badań, które warto poznać niezależnie od tego, czy jesteście zainteresowani naszą ofertą.

1. Skąd atlasETF się wziął — krótka historia

Pomysł na atlasETF nie spadł mi z nieba w 2023. Chodził za mną już od 2020 roku — kiedy dłubałem przy #ST, własnym oprogramowaniu do inwestowania. To właśnie tam zaimplementowałem pierwszy katalog ETF-ów — chciałem w końcu dać polskiemu inwestorowi coś w stylu justETF, tylko skrojonego pod nasze realia i w języku polskim. Mały, surowy, niekompletny. Już wtedy widziałem, patrząc na te tabelki, że to powinien być osobny portal. Protoplasta atlasETF leżał w #ST i czekał, aż dojrzeję do realizacji pomysłu.

Dojrzałem 3 grudnia 2022. Pamiętam tę datę, bo to wtedy po raz pierwszy wyciągnąłem koncept z szuflady i przedstawiłem go dwóm osobom: Michałowi Szafrańskiemu (JakOszczędzaćPieniądze.pl) i Arturowi Wiśniewskiemu (stockbroker.pl). Nieprzypadkowo — z Michałem, Arturem i Maciejem Aniserowiczem zrobiliśmy wcześniej szkolenie „Atlas Pasywnego Inwestora“, a atlasETF w pewnym sensie był naturalnym przedłużeniem tamtej idei.

I widziałem dokładnie to samo, co widzicie pewnie i Wy. Przed atlasETF polski inwestor ETF nie miał w ogóle portalu z kompleksową bazą funduszy po polsku — wszyscy lądowaliśmy w pierwszej kolejności na niemieckim justETF, bo nic porównywalnego po prostu nie istniało w Polsce. Problem w tym, że zagraniczne portale i narzędzia nie uwzględniają specyfiki inwestora z Polski — polskiej giełdy, waluty, podatków, oferty brokerów czy samych ETF-ów tworzonych w Polsce (przykładowo próżno szukać na justETF ETF-ów od Beta ETF czy PZU). Krótko mówiąc: to nie tylko kwestia językowa wchodziła w grę.

Artur zajął się pisaniem artykułów edukacyjnych, ja z racji swojego doświadczenia z branży IT tworzeniem fundamentów portalu. Było cholernie ciężko, bo prywatnie nałożył się na to jeden z najtrudniejszych okresów w moim życiu. W lipcu 2023 atlasETF wystartował publicznie. I od tamtej pory wydarzyło się coś, czego sam się nie spodziewałem. W ostatnich 12 miesiącach (22 maja 2025 — 22 maja 2026) atlasETF odwiedziło 545 tysięcy użytkowników. 14 milionów odsłon. Ponad 11 tysięcy osób zapisanych do newslettera. 6 tysięcy zarejestrowanych kont Użytkowników — a sama opcja rejestracji pojawiła się dopiero pół roku temu. Założenie konta jest darmowe i pozwala ustawić atlasETF pod siebie, a do tego odsłania część danych o funduszach, których bez logowania nie widać.

I jeszcze jedno — to wszystko ruch organiczny. Zero płatnej reklamy. Wszystko, co widzicie powyżej, urosło wyłącznie z tego, że ludzie dzielili się portalem między sobą. Płatne kampanie marketingowe dopiero teraz zaczynamy stosować, na razie na bardzo ograniczoną skalę. Dla mnie ta liczba jest sygnałem, że robimy coś potrzebnego.

Po trzech latach mogę też powiedzieć bez ściemy: w polskich realiach atlasETF daje to, czego zagraniczne serwisy (włącznie z justETF) po prostu nie pokrywają — pełną polskojęzyczną perspektywę i bazę ETF-ów obejmującą jednocześnie Europę, USA i Kanadę w jednym widoku. Czy w kategoriach absolutnych już ich przebijamy — ze skromności wolę tego sam nie wyrokować. Poza tym gusta są różne. Zostawiam to Wam do oceny. Ale zapewniam, że wkładamy w rozwój atlasETF całe serce, aby każdego dnia był to lepszy portal.

Piszę te liczby nie po to, żeby się chwalić. Piszę je, bo każda z nich oznacza realnego człowieka. Kogoś, kto wpisał „etf na sp500″ w Google o 22:30 i trafił do nas na atlasETF.

Powiedziałem kiedyś w odcinku 107 podcastu SystemTrader.pl: „albo grubo, albo wcale — ta idea przyświeca mi od początku”. Trzymam się tego do dziś.

Michał był obok atlasETF od samego początku. Nigdy formalnie wewnątrz projektu — ale całkowicie bezinteresownie pełnił rolę doradczą: pomagał mocno przy budowaniu relacji z Partnerami biznesowymi, doradzał strategicznie, sugerował kierunki rozwoju. Bez Jego życzliwej obecności wiele rzeczy w atlasETF dziś albo by nie istniało, albo wyglądałoby gorzej. Dziękuję Michał (i sorry za przerywanie Twojej emerytury 😀)!

Z Arturem było inaczej — był na pokładzie projektu od pierwszych miesięcy. Razem dociągnęliśmy atlasETF do publicznego startu w lipcu 2023; Artur wziął na siebie m.in. współtworzenie Akademii ETF oraz budowanie relacji z instytucjami z branży. Po jakimś czasie wyszedł, żeby skupić się w pełni na własnym blogu stockbroker.pl i konferencji Pasywna Rewolucja — gdzie do dziś robi kawał dobrej roboty dla polskiego środowiska inwestorów. Dziękuję Artur!

atlasETF z czasem rósł i okazał się znacznie większym projektem, niż na początku zakładałem. Z początkiem zeszłego roku (2025) dołączył do niego Grzegorz Radziukiewicz (InwestujDługoterminowo.pl) — i jesteśmy razem do dziś. Nie tylko jako kumple, ale i jako wspólnicy w atlasETF (formalnie: prosta spółka akcyjna). Biznesowo bardzo dobra decyzja dla projektu.

I jeszcze jedna rzecz, bez której ten akapit byłby nieuczciwy: bez Was ten projekt nie miałby sensu. Spora część tego, co dziś jest w atlasETF — funkcji, filtrów, kalkulatorów, tekstów — wzięła się wprost z Waszych maili, komentarzy, pytań. Z „a może by tak…”, „nie działa mi…”, „brakuje mi…”. Każde takie pytanie czy uwaga zostawiło ślad w produkcie. Bez Waszych komentarzy atlasETF nie miałby tej dynamiki, którą widzicie dziś — i to jest dla mnie jeden z najmocniejszych powodów, żeby ten projekt ciągnąć dalej.

2. Co publiczne zawsze będzie darmowe

Zanim przejdę do tego, co płatne — chcę bardzo wyraźnie powiedzieć, co darmowe zostanie na zawsze.

Wiem, jak to wygląda z drugiej strony ekranu. Czytacie, że ktoś uruchamia płatny produkt, i z tyłu głowy macie: „No tak, teraz zacznie wszystko chować za paywallem”. Sam jestem klientem dziesiątek usług online i sam reaguję alergicznie, kiedy coś, co było darmowe, nagle staje się premium. 😀

Dlatego mówimy wprost: rdzeń portalu będzie zawsze darmowy. To była moja deklaracja z 2023 roku i dziś ją podtrzymuję.

Co to dokładnie znaczy?

Serce portalu — baza, w której możecie przeglądać ponad 13 tysięcy ETF-ów (w chwili pisania tego tekstu) z Europy, USA i Kanady jednocześnie. Wszystkie karty produktów z opisami, kosztami zarządzania, sposobem replikacji, krajem rejestracji, składem portfela, historią notowań. Porównywarka. Podstawowe filtry. Artykuły edukacyjne. I masa innych szczegółów, których nawet nie da się tu wszystkich wymienić — bo gdybym próbował, ten akapit urósłby do osobnego artykułu. Cały ten zestaw zostaje darmowy. Bez gwiazdek, bez chowania za paywallem.

I tu krótka, ale ważna uwaga — ponad 13 tysięcy ETF-ów przekłada się na ponad 28 tysięcy tickerów. Jeden fundusz może być notowany na kilku giełdach, w różnych walutach, pod różnymi tickerami — i każde takie notowanie to osobny wpis w bazie. Codziennie też dochodzą nowe ETF-y, stare są wycofywane. atlasETF pokrywa ponad 90% globalnego rynku ETF-ów — żywa, codziennie aktualizowana baza.

A teraz druga rzecz, której nie widać na pierwszy rzut oka. ETF to nie tylko kurs ceny na ekranie. To są setki spółek w środku, struktura sektorowa, geograficzna, klasy aktywów, sposób replikacji, polityka dywidendowa, kraj rejestracji, roczny koszt zarządzania, wielkość aktywów funduszu, dziesiątki innych wskaźników. Pełne dane, które pozwalają zajrzeć w głąb funduszu. Takie dane są rzadkie i bardzo drogie — Morningstar buduje je od dekad, z udziałem sztabów ludzi i setek procesów walidacji. To dlatego atlasETF stoi na danych Morningstar — i dlatego cały rdzeń portalu, oparty na tym fundamencie, zostaje dla Was darmowy.

Strefa Premium nie powstaje zamiast wersji darmowej. Strefa Premium istnieje obok. Dla tych, którzy chcą iść głębiej — z mocniejszymi, praktycznymi narzędziami, bez reklam, z dodatkowymi modułami i jeszcze bardziej pogłębionymi danymi. To jednak temat na kolejne sekcje.

3. Czego mi brakowało w polskim ekosystemie

Wyobraźcie sobie sytuację. Piątek, 21:30. Otwieracie laptop, bo chcecie tylko sprawdzić, czy Wasz portfel emerytalny — ten, który budowaliście przez ostatnie cztery lata na IKE — wciąż „trzyma się planu”. I co widzicie? Excela, którego ostatnio aktualizowaliście trzy miesiące temu. Darmowy portal z notowaniami, na którym jeden z Waszych ETF-ów ma kurs sprzed kilku tygodni, do tego w USD. Notatkę w telefonie z proporcjami. Wpis na blogu sprzed roku. Forum, gdzie ktoś napisał, że „akcje amerykańskie są przewartościowane”. Pytanie: kupować, sprzedawać, nic nie robić? A pod spodem to jeszcze gorzej: jaki my właściwie mamy plan? Jest gdzieś zapisany? Naprawdę się go trzymamy? Widzimy, jak go realizujemy?

Tu jest jeszcze jedna rzecz, która umyka, kiedy na rynku jest fajnie. W hossie łatwo sobie powiedzieć: pakuję 80% w globalne akcje, 20% w EDO i luzik — plan jest, strategia jest. Ale czy serio sprawdziliście, jak ten portfel zachowałby się w 2008 roku? I — co ważniejsze — jak WY byście się zachowali po półtora roku spadków i ekstremalnych emocji, kiedy media codziennie wieszczą koniec finansowego świata?

Ja rok 2008 pamiętam dobrze. Po czymś takim inwestowanie smakuje inaczej. 🙂 Minęło 18 lat — COVID i 2022 były, ale niczego o naturze 2008, z bankami chwiejącymi się jak domino, nie widzieliśmy. Bardzo duża część dzisiejszych inwestorów nigdy nie przeszła przez taki test.

Patrzycie na konto. Minus 27% od stycznia. W głowie kalkulujecie, ile to jest realnie pieniędzy. I co teraz?

A to dopiero jedno konto. Gdy dochodzą kolejne — IKE, IKZE, rachunek zwykły, konta partnera/partnerki — robi się kosmos. Nie wiecie nawet, jakie ryzyko macie GLOBALNIE na całym swoim kapitale.

Znam to. Z autopsji.

Stara prawda: brak planowania to planowanie porażki. 😀

I tu jest sedno. Polski inwestor indywidualny nie ma jednego miejsca, w którym mógłby:

- zaplanować sensowny portfel ETF (i nie tylko)

- przetestować go na danych historycznych sięgających nawet 100 lat wstecz — w kilka kliknięć, na głębokości, do której polski inwestor indywidualny zwykle nie ma dostępu — nie po to, żeby się okłamywać, że „przeszłość to przyszłość”, tylko po to, żeby zobaczyć, jak ten portfel by się zachowywał w najtrudniejszych okresach,

- wprowadzać swoje rzeczywiste transakcje i na bieżąco monitorować, co się z portfelem dzieje,

- sprawdzić, jak idzie realizacja planu — jaką drogę przebyliśmy, ile zostało do celu (i czy w ogóle do niego dojdziemy, a może zrealizujemy wcześniej),

- prześwietlić własny portfel i zobaczyć jego realną strukturę — geograficzną, sektorową, walutową — a nie tylko listę nazw ETF-ów,

- przeprowadzić stress-testy — sprawdzić, co się stanie z Waszym portfelem (lub portfelami), gdy wydarzy się X lub Y, i czy w ogóle jesteście świadomi, jakie ryzyko faktycznie macie w portfelu,

- dostawać alerty, kiedy coś zaczyna odjeżdżać od planu — z uwzględnieniem polskich podatków.

Tego nie ma. Nie w jednym miejscu, nie po polsku, nie z naszą perspektywą podatkową.

Są kawałki. Zagraniczne narzędzia, które nie rozumieją IKE. Polskie blogi, książki, filmy — często z dobrą wiedzą, ale to wciąż treści, a nie narzędzie pracujące na Waszych portfelach. Excel, który zawsze będzie Excelem — pomocny, ale nigdy nie powie Wam: „Twój portfel właśnie zjechał z kursu, sprawdź”.

Bo to, czego polskiemu inwestorowi naprawdę brakuje, to strażnik planu — coś, co stoi obok, pilnuje kursu, podpowiada, jak wracać na obraną ścieżkę, gdy zaczyna z niej schodzić.

Sprawdź ofertę przedsprzedaży →

Przedsprzedaż trwa do 26 czerwca 2026, do 21:00

4. Jak inwestujemy bez zgadywania

Żeby zrozumieć, dlaczego Strefa Premium ma takie, a nie inne moduły — trzeba zrozumieć, w co my z Grzegorzem właściwie wierzymy jako inwestorzy.

Bliskie nam jest tak zwane systematyczne (systemowe) podejście do inwestowania. Czyli takie, w którym wszystko, co dzieje się w portfelu, da się sprowadzić do reguły (systemu) zapisanej z góry. Mechanicznie. Według jasno zdefiniowanych kryteriów. Bez codziennego osądu, bez zgadywania, bez podążania za nagłówkami z czerwonego paska.

Krótko mówiąc: chodzi o PLAN działania. Tylko taki przedmuchany na danych, a nie zbudowany wyłącznie na naszym „widzi mi się”, bez weryfikacji.

Przeciwieństwem jest podejście dyskrecjonalne (discretionary) — gdzie inwestor na bieżąco ocenia sytuację, prognozuje, decyduje na własnym wyczuciu. Tak działa większość aktywnych funduszy. Tak też inwestuje wielu indywidualnych inwestorów, którzy wybierają konkretne spółki, robią analizy fundamentalne, próbują wyczuć moment wejścia i wyjścia.

Nie jesteśmy dogmatykami. To nie jest podejście, które uważamy za „gorsze” (choć osobiście uważam, że jest trudniejsze) — to po prostu inna szkoła, z własną logiką i własnymi zwolennikami. Każdy inwestuje swoje pieniądze i każdy ma prawo wybrać własną drogę — szanujemy każdy świadomy wybór i nic nam do tego, jak ktoś prowadzi swój portfel. My po prostu dzielimy się tym, w co sami wierzymy, i staramy się dostarczać narzędzia oraz wiedzę, aby inwestować według określonego planu działania.

Mamy tu na myśli dwa typy planów.

Pierwszy to tak zwane inwestowanie pasywne. Klasyczne ETF-y na akcje (w tym ETF-y czynnikowe, np. value, momentum), ETF-y obligacyjne, i inne. Reguła jest tu prosta — trzymasz zdywersyfikowany portfel akcji, dodajesz obligacje, może jeszcze coś, a następnie rebalansujesz raz na jakiś czas, aby trzymał się założonych proporcji (tu masa przykładów). Bez prognoz. Bez wyczuwania momentu wejścia. Idziesz z rynkiem.

Drugie to tak zwana taktyczna alokacja aktywów — TAA. Strategie, które zmieniają skład portfela według sztywnych reguł. Klasyczny przykład: GEM (Global Equity Momentum) Gary’ego Antonacciego — kupuj akcje, jeśli są w trendzie wzrostowym w ostatnich 12 miesiącach; w przeciwnym razie przejdź w obligacje. Koniec reguły. To nie jest uznaniowe zarządzanie portfelem. To są algorytmiczne zmiany alokacji — decyduje ZWERYFIKOWANA reguła, nie człowiek (choć to człowiek ją buduje). Cel w tym przypadku: ograniczyć największe obsunięcia portfela, mieć poczucie “sprawczości”, gdy rynek akcji jest w odwrocie. Jest bessa — mamy sygnał wyjścia z rynku, ale mamy też zostać w grze podczas hossy. Reagujemy na to, co się dzieje.

Co łączy oba światy?

Brak zgadywania i mocne potwierdzenie w danych. Wszystko, co się dzieje w portfelu, da się wskazać palcem w dokumencie. Decyzja inwestycyjna nie zależy od tego, jak się czuje zarządzający (my!) w poniedziałek rano po nieprzespanej nocy, albo po przeczytaniu przerażającej rynkowej prognozy w social mediach znanego influencera. Albo jeszcze inaczej: jedno i drugie podejście można określić systemowym. Inwestor działa w oparciu o system, czyli plan działania.

Uwaga, Strefa Premium będzie obsługiwać najpierw portfele pasywne, w kolejnym kroku strategie TAA (taktyczną alokację aktywów).

ETF-y są naszą specjalizacją — to wokół nich budujemy atlasETF i Strefę Premium. Ale Wasz portfel w Strefie Premium nie kończy się na ETF-ach. Strefa Premium od pierwszego dnia wspiera również inne instrumenty — w szczególności pojedyncze akcje. Możecie więc w jednym widoku trzymać ETF-y obok wybranych spółek, obok obligacji, złota czy jeszcze czegoś innego.

A jeśli chcecie, w Strefie Premium możecie umieścić nawet pozycje pozagiełdowe — mieszkanie na wynajem, prywatną pożyczkę, lokatę. Wszystko, co ma wartość i co chcecie monitorować razem z resztą majątku.

A docelowo chcemy iść dalej. Strefa Premium to fundament, na którym z czasem chcemy budować dedykowane narzędzia dla inwestorów w inne klasy aktywów albo w innych stylach. Krok po kroku, w tempie pozwalającym każdą rzecz dowieźć porządnie.

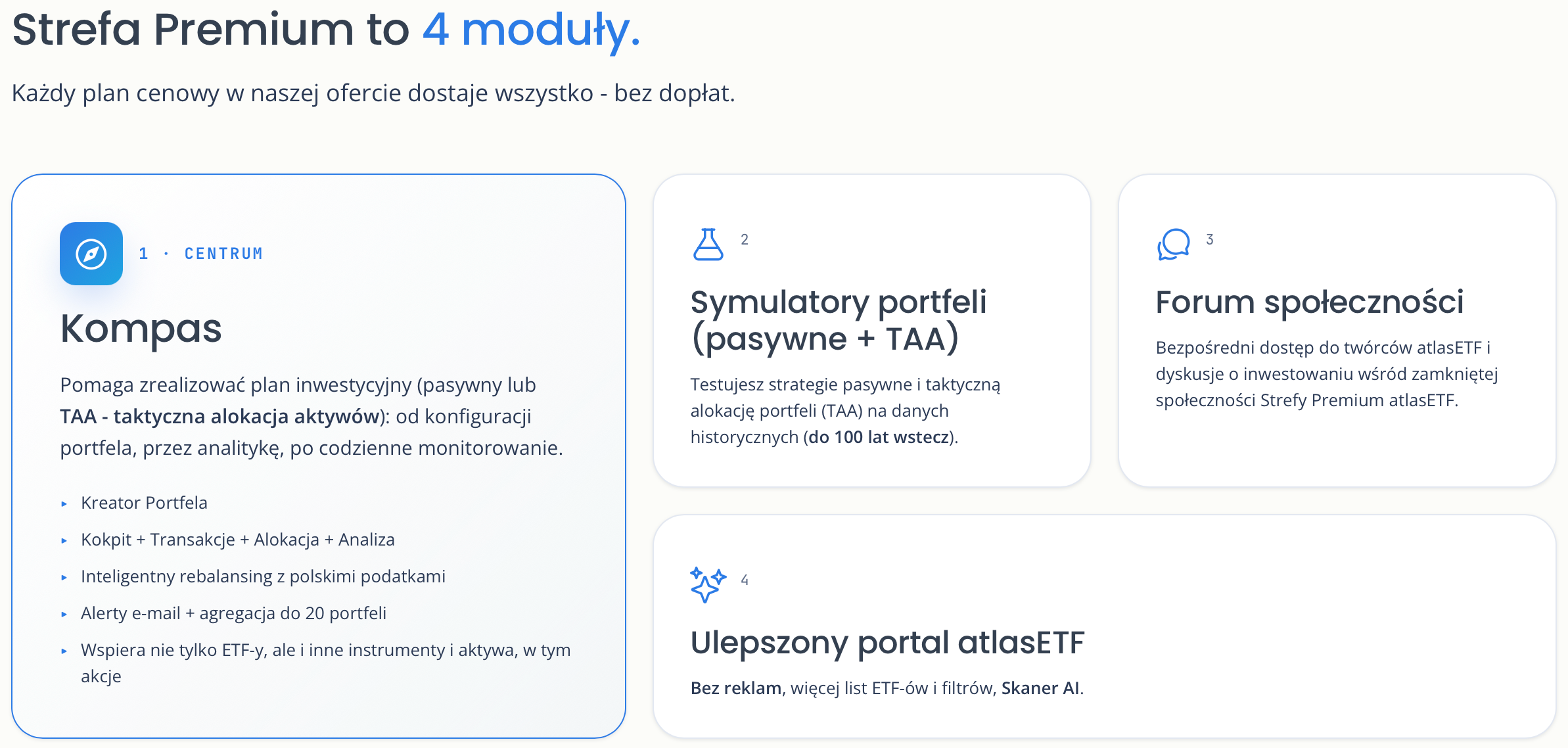

5. Cztery moduły. Po kolei.

Strefa Premium to cztery moduły. Zamiast suchej listy funkcji każdy pokażę przez konkretną sytuację z życia — bo tak najlepiej widać, co naprawdę robią.

Przy każdej funkcji znajdziecie znacznik [V1], [V2] lub [V3]. To kolejne kamienie milowe rozwoju Strefy Premium — etapy, w których daną funkcjonalność oddajemy Wam do rąk:

- V1 — wrzesień 2026 (premiera)

- V2 — marzec 2027

- V3 — październik 2027

Dla jasności: V3 to nie jest finał. To moment, w którym domykamy funkcjonalności, które dziś uznajemy za najważniejsze. Potem zostaje to, co w tej robocie najfajniejsze — dopracowywanie tego, co już działa, dokładanie nowych rzeczy, reagowanie na Wasze sygnały.

Moduł pierwszy — Kompas (centrum dowodzenia portfelami)

Niedziela, 19:00. Robicie herbatę, otwieracie skrzynkę. Czeka jeden mail z atlasETF: „Twój portfel emerytalny wciąż w normie. Akcje globalne 58,2%, obligacje 31,5%, złoto 10,3%. Nic do roboty“.

Zamykacie laptop. Wracacie do filmu.

To oczywiście najprostszy scenariusz. Czasem któryś z portfeli faktycznie wymaga reakcji — i wtedy mail zawiera gotowe zlecenie: ile jednostek którego ETF-u kupić, ile sprzedać, jak to zrobić optymalnie podatkowo (jeśli mowa o rachunku zwykłym) i ile to mniej więcej kosztuje — prowizja plus ewentualny podatek. Wrzucacie zlecenie u brokera, koniec.

Dla jasności: „co kupić, co sprzedać” to nie efekt szklanej kuli. To realizacja planu, który wcześniej obraliście — Kompas tego planu pilnuje, nic ponadto. To nie są nasze zalecenia, żeby coś kupować lub sprzedawać, bo tak nam się wydaje. (ja to co najwyż

I jeszcze jedna ważna kwestia. Podejść do inwestowania jest wiele — pasywne, taktyczne, faktorowe, dywidendowe, można wymieniać długo (a ich definicje nie są zawsze jasne). Rozmowy o nich często przypominają te o polityce i religii: ogrom emocji, każdy obóz ze swoimi gwiazdami i cytatami z badań.

A wiecie, co jest naprawdę najważniejsze?

Zakładając, że Wasz plan jest sensowny (niekoniecznie optymalny — „optymalny” zna tylko historia po fakcie), najważniejsze, żebyście go ZREALIZOWALI. To ważniejsze niż wybór między „pasywne” a „aktywne”. Choć ZAWSZE warto weryfikować na danych swoje pomysły. Ale uwaga…

Tu się okazuje, że dyscyplina trzymania się planu jest cenniejsza niż inteligencja, z jaką ten plan zbudowaliście. Plan w głowie jest niewiele wart. Spisany w Excelu, do którego się nie wraca — niewiele więcej. Bo gdy nadchodzi hossa, w głowie buzuje chciwość („kupić więcej, póki rośnie, więcej akcji!”). Gdy nadchodzi bessa — strach i panika („sprzedać, póki nie spadło więcej, ach — po co tyle akcji kupowałem?!”). Tak działają ludzkie mózgi — nie tylko Wasze, mój też. Większość planów, nawet tych najlepiej przemyślanych, ląduje wtedy w koszu emocji.

Bo problem nie leży w planie. Leży w nas samych.

Lustro inwestora — trzy liczby o nas samych

To nie jest tylko moja teza — to wnioski z wielu badań. Larry Swedroe w Enrich Your Future[1] (książka, nad której polskim tłumaczeniem aktualnie siedzę) przytacza dane, które za pierwszym razem mnie zatkały:

Te liczby to nie obcy Amerykanin z 2000 czy 2007 roku. To ja sprzed lat — i pewnie część z Was.

I nie tylko amatorzy: SPIVA U.S. 2022 — 95% profesjonalnych funduszy large-cap (duże spółki amerykańskie) przegrało z benchmarkiem w 20-letnim horyzoncie[2]. Co dopiero my.

To jest Kompas. Najważniejszy element Strefy Premium. Kompas egzekwuje od Was realizację kontraktu, który sami ze sobą podpisaliście: Waszego planu inwestycyjnego. W chwilach słabości wygarnie Wam, na co się wcześniej pisaliście — bez ceremonii. Plan staje się widoczny, spisany, monitorowany. Centrum, w którym mieszka Wasz portfel — a raczej: Wasze portfele, bo Kompas trzyma ich do dwudziestu w jednym widoku. IKE, IKZE i rachunki standardowe obok siebie, z zachowaniem odrębności podatkowej każdego z nich.

Już na starcie — V1 (wrzesień 2026):

- Kreator Portfela — kwadrans od startu do gotowego planu z listą zleceń. Albo zaczynacie od zera, albo importujecie historię z konta brokerskiego.

- Kokpit + Transakcje + Analiza — wartość portfela, alokacja, wynik, lista pozycji, pełna historia kupna/sprzedaży, dywidend, wpłat i wypłat. Porównanie z planem modelowym, średnioroczna stopa zwrotu, obsunięcia.

- Alokacja na danych Morningstar — widzicie, ile realnie macie akcji, obligacji, gotówki, ale też ile macie ekspozycji na konkretne sektory, regiony, kraje, pojedyncze spółki. Faktycznie, z dnia dzisiejszego.

- Inteligentny rebalansing — z polskimi podatkami w głowie. Tryb „tylko dokupowanie” = zero PIT-38, dopóki nie sprzedajecie. Tryb mieszany z ostrzeżeniami podatkowymi.

- Alerty e-mail — odchylenia od planu, dywidendy, własne alerty cenowe. Nie sto powiadomień dziennie. Jedno — kiedy ma sens lub sobie tego życzycie.

Po premierze — V2 (funkcje dochodzą stopniowo od października 2026 do marca 2027):

- Kalkulator podatków — ile zapłacicie w danym roku, z osobnym wsparciem IKE/IKZE.

- X-Ray — analiza nakładania się pozycji. Widzicie, że trzymacie ten sam Apple w trzech różnych ETF-ach i razem wychodzi z tego 12% portfela, nie 3%.

- Asystent — silnik analityczny pełniący rolę lekarza Waszego portfela: regularnie sprawdza, czy trzymacie się planu, czy ryzyko jest na zadeklarowanym poziomie, na co warto zwrócić uwagę. Ostrzega o nadmiernej koncentracji, dublujących się funduszach, odchyleniach od planu.

- Planer Celu (Monte Carlo) — „czy odłożę X PLN za Y lat?”. Symulacja z tysięcy ścieżek pokazuje prawdopodobieństwo, że nasz plan się uda.

- Scenariusze — testy w warunkach skrajnych. Jak Wasz portfel zachowałby się w największych krachach i tąpnięciach na rynkach: 1929 (Wielki Kryzys), 1973 (kryzys naftowy), 1987 (Czarny Poniedziałek), 2008 (kryzys finansowy), 2020 (krach COVID).

W pełnej wersji — V3 (jesień 2027):

- Portfele TAA w Kompasie — Kompas prowadzi nie tylko portfele pasywne, ale też strategie taktycznej alokacji (GEM, Dual Momentum i inne). Sygnały, rebalansowanie, wszystko według reguł.

Mała uwaga w tym miejscu, bo to ważne. Na start V3 dajemy ok. 3 strategie TAA (w tym np. GEM). Docelowo planujemy ten katalog mocno poszerzać — o większość strategii, które Grzegorz prowadzi dziś na InwestujDługoterminowo.pl, o to, co naszym zdaniem ma sens, i o to, o co sami poprosicie. Cel jest jeden: żeby każdy mógł dobrać strategię do siebie. Jedni wolą prościej, inni lubią pokombinować — ludzie są różni.

Drobiazg, który robi ogromną różnicę praktycznie: na jednym rachunku możecie uruchomić kilka strategii naraz (każdą na osobnej transzy kapitału). Kompas zlepi wszystko w jeden widok — pokaże Wam realną sumaryczną ekspozycję (jaką macie oraz jaką mieć powinniście) i co konkretnie kupić lub sprzedać, żeby być w zgodzie z realizowanym planem.

Przykład: strategia X mówi „kup 100 jednostek ETF-A”, strategia Y w tym samym czasie mówi „sprzedaj 50 jednostek ETF-A”. Kompas wyświetli Wam: kupcie 50 jednostek. Bez zeszytów, bez Excela na boku — netto już policzone.

Jedna rzecz nie podlega negocjacji: w atlasETF udostępniamy tylko to, co ma sens. Żadnych „cudownych” strategii, które rzekomo robią cudowne rzeczy — a naprawdę nie. Tu nie ma kompromisu. Przykładowo tak zwane momentum to czynnik prześwietlony przez środowiska akademickie na wszystkie strony, a nie nasz wynalazek.

Moduł drugi — Symulatory portfeli

Symulator to piaskownica historyczna — testujecie własny pomysł (np. portfel 60/40) na 100 latach danych: przez Wielki Kryzys 1929, krach naftowy 1973, czarny poniedziałek 1987, dot-com, 2008, COVID. Bez ryzykowania ani jednej złotówki. TAK — na 100 latach!

W ramach V2 (marzec 2027) otrzymacie:

- Symulator Portfeli Pasywnych — dane sięgające 100 lat wstecz, w tym okresów, których same ETF-y nie obejmują. Można testować dowolny portfel pasywny bez ruszania prawdziwych pieniędzy.

W ramach V3 (październik 2027) dodamy:

- Symulator TAA — testowanie strategii systematycznych opartych na regułach (GEM, Dual Momentum). Trzy strategie na start, regularnie dorzucamy kolejne.

Jeszcze jedna ważna rzecz. Oba symulatory pozwalają budować strategie według Waszych pomysłów — sami dobieracie składowe portfela, sposób rebalansowania, parametry (np. czy portfel ma reagować na zmiany trendu szybciej, czy wolniej). Symulator to wszystko policzy. Traktujcie je jak piaskownicę — sprawdzacie tu pomysły inwestycyjne bez przykrych konsekwencji, ZANIM wdrożycie plan w życie.

Cytat, który zapisaliśmy z Grzegorzem na stronie głównej atlasETF, brzmi: „Zanim zaczniesz myśleć o pokonywaniu rynku — najpierw zadbaj, żeby rynek nie pokonał Ciebie”. Symulator to jest dokładnie to. Trening na danych z przeszłości, żebyście emocjonalnie byli gotowi na to, co przyniesie przyszłość. I uwaga — przepraszamy, ale danych z przyszłości nie przewidujemy dodać do oferty. 😭

Symulator pokazuje, jak portfel zachowywał się w przeszłości — nie prognozuje przyszłości. Służy zrozumieniu mechaniki, nie przewidywaniu wyników.

Moduł trzeci — Portal atlasETF Premium

Skaner AI to wyszukiwanie funduszy zwykłym językiem. Wpisujecie: „Poszukaj ETF na MSCI World, akumulacja dywidend, replikacja fizyczna, dostępny w DM BOŚ, TER poniżej 0,2%” — i system w kilka sekund zwraca listę kandydatów. Na pełnym przekroju danych Morningstara, oczyszczonych, sprawdzonych. Nie przypadkowo znalezionych w sieci.

Tu jedna ważna rzecz, bo to nieoczywiste. ChatGPT, Grok, Perplexity i inne narzędzia AI są dziś w powszechnym użytku — sami z nich pewnie korzystacie. Ale to nie znaczy, że AI ma dostęp do danych, za które Morningstar pobiera słoną opłatę. Wchodzimy w czasy, w których AI będzie nabierać znaczenia coraz bardziej — i wyróżnikiem coraz częściej będzie JAKOŚĆ danych, na których AI pracuje. Stary informatyczny pewnik: śmieci na wejściu, śmieci na wyjściu. U nas — żadnych śmieci na wejściu. Cóż z tego, że ChatGPT wypluje piękny raport, jeśli nie mamy pewności, że zbudowany jest na ZWERYFIKOWANYCH danych?

To jest Portal atlasETF Premium. Sama baza ETF-ów zostaje darmowa dla każdego — w Premium dochodzi pięć rzeczy, które realnie zmieniają sposób, w jaki tej bazy używacie.

Już na starcie — V1 (wrzesień):

- Brak reklam — na dobre. Czyste interfejsy, bez banerów.

- 100 list ulubionych zamiast jednej (w darmowej wersji).

- 10 globalnych filtrów wyszukiwania ETF-ów zamiast jednego (w darmowej wersji). Definiujecie własne kombinacje kryteriów — np. „tylko ETF-y dostępne u mojego brokera, notowane w EUR i PLN”, „tylko replikacja syntetyczna”, cokolwiek tylko chcecie. Ustawiacie raz, potem przełączacie się jednym kliknięciem. To jak mieć kilka baz danych — każdą z innym widokiem.

W ramach V2:

- Skaner AI — wyszukiwanie funduszy ludzkim językiem, na pełnym przekroju danych Morningstara.

- Modelowe portfele z rozszerzoną historią — 60/40, All Weather, Golden Butterfly, Permanent Portfolio i kolejne, z pełną historią do 100 lat wstecz. Sprawdzicie, jak radziły sobie w każdym kryzysie ostatniego stulecia. Ze świecą szukać takich rzeczy w internecie.

Moduł czwarty — Zamknięte forum społeczności

W pełnej wersji od V3 (jesień 2027). Zamknięta przestrzeń wyłącznie dla subskrybentów. Ja i Grzegorz jesteśmy tam regularnie obecni — w wątkach, dyskusjach, w odpowiedziach na pytania społeczności. Do tego wewnętrzne sesje LIVE i okazjonalne AMA / Q&A na żywo, gdy pojawiają się ważne tematy (premiery, raporty rynkowe, ważne dla inwestorów wydarzenia). Bez trolli, bez naciągaczy i sprzedawców marzeń, bez clickbaitu — tylko ludzie, którzy poważnie myślą o inwestowaniu, z imienia i nazwiska.

Forum ma pełnić rolę przede wszystkim edukacyjną — to przestrzeń wymiany poglądów, doświadczeń i merytorycznej dyskusji. Ale z kulturą i poszanowaniem drugiego człowieka, bez chamstwa. Spór tak, jeśli służy myśli — personalne ataki nie mają u nas wstępu.

Dla nas to jest miejsce, w którym społeczność polskich inwestorów ETF-owych (i nie tylko) nareszcie ma swój dom. A dla Was — wymiana doświadczeń i wiedzy, kiedy utkniecie z konkretnym wyborem albo decyzją. (Dla porządku: forum to wymiana poglądów i edukacja, nie indywidualne doradztwo inwestycyjne.)

A jeśli chcecie szybkie podsumowanie — co dokładnie otrzymacie 30 września 2026, przy starcie V1?

- Cały moduł Kompas — Kreator Portfela, Kokpit, Transakcje (z importem), Alokacja na danych Morningstar, Analiza, Wykresy, inteligentny rebalansing z polskimi podatkami, alerty mailem bez limitu, agregacja do 20 portfeli.

- Portal Premium w pierwszej odsłonie — brak reklam, 100 list ulubionych, 10 globalnych filtrów.

To są funkcje, które dostajecie w pełni gotowe na start. Symulatory, X-Ray, Skaner AI, Planer Celu, Scenariusze, strategie TAA i forum dochodzą w V2 i V3 — bez dopłat, w cenie zakupu z czerwca 2026. Więc jeszcze w październiku tego roku, po premierze V1, zaczniecie otrzymywać nowe funkcjonalności z V2, a następnie V3.

Premiera V1 — 30 września 2026. V2 — koniec marca 2027 (rozwój V2 ruszamy od października 2026, moduły pojawiają się stopniowo). V3 — koniec października 2027.

Tak — to długa droga. Ale wolimy powiedzieć Wam uczciwie, że V3 będzie za 18 miesięcy, niż obiecywać wszystko na wczoraj i potem się tłumaczyć z opóźnień. Każda funkcja z powyższej listy — dostajecie w cenie zakupu z czerwca 2026. Bez dopłat. Bez upgrade’ów. Już na zawsze.

4 moduły. Jedna cena. Pełen dostęp do wszystkiego — bez dopłat.

Wybierz plan w przedsprzedaży →

Od 499 PLN/rok. Lifetime za 3 499 PLN — tylko czerwiec.

A skoro o cenie mowa — szczegóły cennika w sekcji niżej. Tu tylko jedna ważna uwaga: kupując w czerwcu 2026 gwarantujecie sobie najniższą i najlepszą ofertę, jaka kiedykolwiek będzie dostępna na Strefę Premium. Z każdym kolejnym kamieniem milowym (V1, V2, V3) cena rośnie.

I jeszcze jedno: atlasETF nie łączy się z Waszym brokerem. Nie potrzebujemy loginu, hasła, PESEL-u, numeru rachunku. Sami wpisujecie transakcje (albo importujecie historię eksportowaną z konta brokerskiego). Wasze pieniądze zostają u brokera, którego znacie i wybraliście.

I druga zasada w tej samej kategorii: Wasze dane są Wasze. W każdej chwili możecie wyeksportować portfel, historię transakcji i ustawienia do pliku — i równie łatwo trwale usunąć konto z atlasETF. Bez próśb, bez tłumaczenia się, bez ukrytych kopii zapasowych „na wszelki wypadek”.

6. Kto za tym stoi i dlaczego to nie zniknie

Pewnie teraz myślicie: „No dobrze, Jacek, ale skąd mam wiedzieć, czy to wszystko za rok się nie zwinie?”.

Pytam siebie o to codziennie. Serio.

Odpowiedź jest taka. Ten projekt to siedem lat mojego życia w tej branży. SystemTrader.pl od 2019. atlasETF od końca 2022. To nie jest czyjś weekendowy eksperyment.

I właśnie dlatego nie jestem dziś w tym sam. Formalnie w atlasETF jestem z Grzegorzem Radziukiewiczem, twórcą InwestujDługoterminowo.pl. Działamy na równych prawach — wspólnicy 50/50. Każda strategiczna decyzja — produktowa, cenowa, kierunkowa — wymaga zgody nas obu.

Robimy to, bo to po prostu kochamy — i z tygodnia na tydzień widzimy konkretne wiadomości od ludzi, dla których atlasETF realnie coś zmienia. To nie jest praca z konieczności. To jest praca z wyboru.

Jeszcze jedna rzecz, o której powinniście wiedzieć. Jak atlasETF się dziś finansuje.

Na obecnym etapie portal stoi przede wszystkim na reklamach i współpracach partnerskich — afiliacjach i wspólnych projektach z partnerami branżowymi. Te przychody wystarczają już na bieżący rozwój portalu. Przez pierwsze dwa lata dokładałem do projektu z własnej kieszeni — dziś atlasETF stoi finansowo na własnych nogach.

Ale „bieżący rozwój” to nie to samo, co budowa V1, V2 i V3 w tempie, jakie sobie z Grzegorzem założyliśmy. Strefa Premium ma to przyspieszyć — i jednocześnie ustawić atlasETF na drugiej, własnej nodze finansowej. Bo jako inwestorzy wierzymy w dywersyfikację. Tak, jak nie buduje się portfela na jednej spółce, tak nie buduje się biznesu na jednym strumieniu przychodu. Reklamy i partnerzy to źródła zewnętrzne — zależne od cyklu rynkowego, od decyzji partnerów. Strefa Premium to nasz krok w stronę większej kontroli nad tym, na co mamy realny wpływ — czyli nad własnym produktem. To inwestorska logika zastosowana do własnego biznesu: zamiast całkowicie polegać na jednym strumieniu, budujemy drugi, własny.

Nad Strefą Premium pracuje obecnie dwóch programistów na pełen etat plus podwykonawcy. Mała, ale skoncentrowana ekipa. Ja sam też mam w tym swój udział tu i ówdzie cały czas. Grzegorz formalnie nie jest z branży IT, ale ma techniczny background z innego pola — grzebie pod maską atlasETF i ogarnia architekturę oraz decyzje produktowe nie tylko od strony biznesowej.

Jeszcze jedno na koniec — bo to pytanie często wraca. Myślimy z Grzegorzem także o wersji atlasETF dla rynków zagranicznych (portal po angielsku już funkcjonuje). Jedyne, co nas dziś przed tym powstrzymuje, to czas — a raczej jego brak. Ale powalczymy poza Polską w końcu również. Stay tuned! 😀

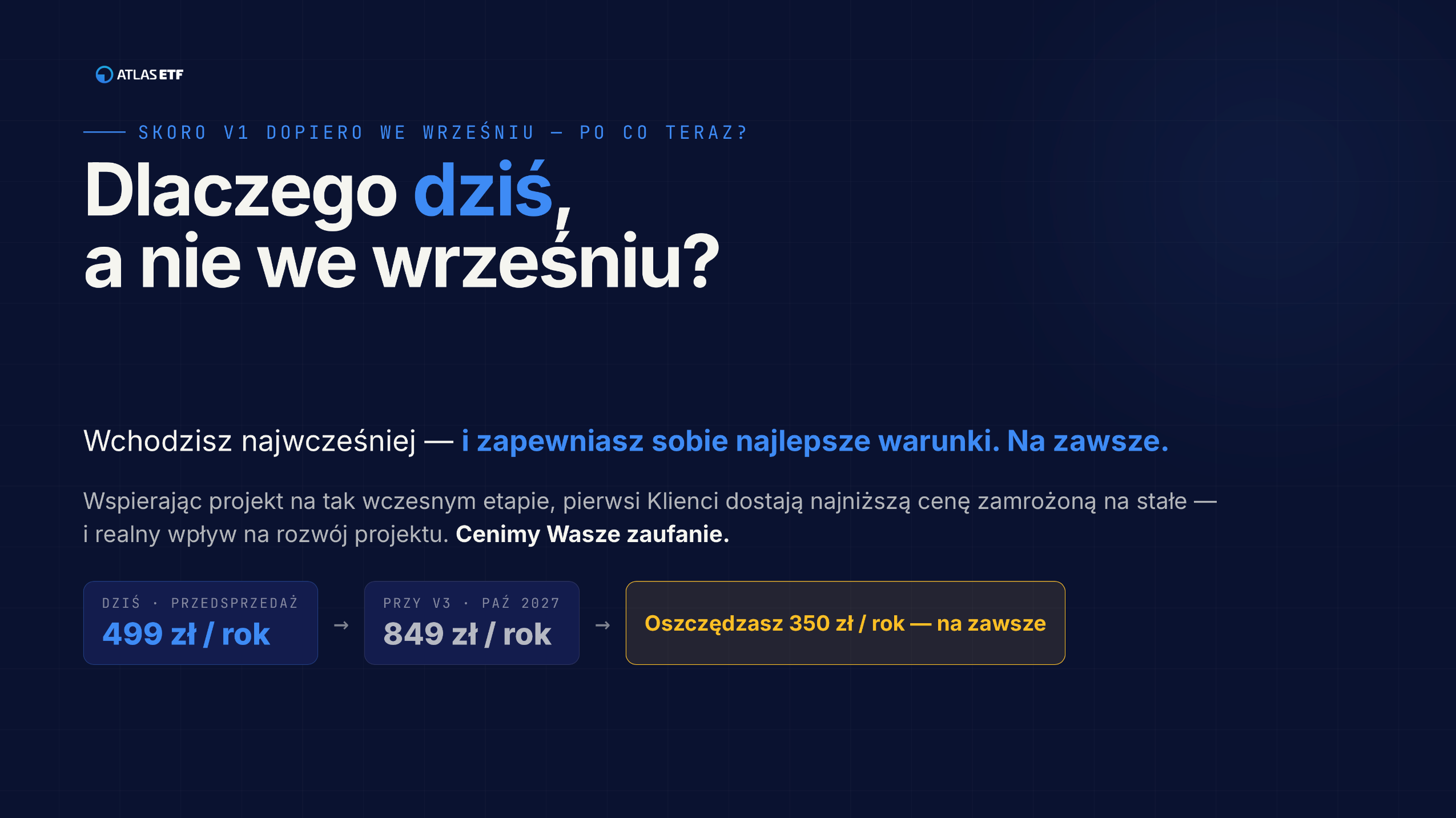

7. Dlaczego dziś, a nie we wrześniu

Pewnie myślicie: „Skoro produkt ma być dopiero we wrześniu, to po co kupować teraz?”.

Krótka odpowiedź: bo teraz warunki wejścia są najlepsze.

Wchodząc dziś, nie tylko kupujecie produkt — Wy realnie wspieracie wciąż wczesny etap projektu. W zamian dostajecie najlepszą cenę, jaka kiedykolwiek będzie, bonusy, dożywotnie gwarancje.

Przedsprzedaż trwa do 26 czerwca 2026 (piątek), do 21:00. Potem okno się zamyka — kolejne sprzedażowe okno otworzy się dopiero przy premierze V1, 30 września, i już w wyższych cenach.

Trzy plany w przedsprzedaży:

- 499 PLN za rok — najtańsze wejście,

- 799 PLN za 2 lata (czyli 399,50 PLN za rok) — to jest plan, który polecamy Wam osobiście,

- 3 499 PLN Lifetime + bonusy — dostępne tylko w czerwcu 2026 i nigdy potem (opisane niżej w kolejnym rozdziale).

Dlaczego polecamy plan 2-letni? Ma najniższy efektywny koszt — 399,50 PLN/rok.

Cena z dnia zakupu jest gwarantowana na zawsze — dopóki utrzymujecie ciągłą subskrypcję. Jeśli kupicie teraz plan roczny za 499 PLN, to za 5 lat — przy odnowieniu — będziecie płacić 499 PLN. Podobnie z planem 2-letnim. Nawet jeśli cennik dla nowych klientów wzrośnie trzykrotnie.

Mechanika prosta: plan roczny i 2-letni odnawiają się automatycznie z karty — możecie anulować w dowolnym momencie z panelu klienta, bez tłumaczenia się komukolwiek. Jeśli świadomie zrobicie przerwę i wrócicie po roku — wracacie do aktualnego cennika dla nowych. Stąd między innymi oferujemy też wersję Lifetime: jedyny wariant, w którym o cenie w ogóle nie trzeba pamiętać po zakupie.

Co z Waszymi portfelami po ewentualnym wygaśnięciu subskrypcji? Przechodzą w tryb do odczytu — możecie je oglądać, wyeksportować pełną historię, sprawdzić wcześniejsze decyzje. Tracicie tylko aktywne funkcje Premium: alerty, rebalansing, aktualizacje danych Morningstar. Nic Wam nie znika z dnia na dzień, niczego nie kasujemy bez Waszej wiedzy.

Po 26 czerwca 2026 ceny rosną. Konkretnie:

- od 30 września 2026 (premiera V1) — 649 PLN/rok (+30%) w stosunku do przedsprzedaży,

- od marca 2027 (premiera V2) — 749 PLN/rok (+50%),

- od października 2027 (premiera V3) — 849 PLN/rok (+70%).

To nie jest sztuczka marketingowa. To jest uczciwe odzwierciedlenie tego, ile produkt będzie wart na każdym etapie. Im więcej w nim funkcji, tym wyższa cena. Logiczne.

Lifetime za 3 499 PLN — dostępne tylko w czerwcu 2026, potem znika. Na zawsze.

O zwrotach krótko: 30 dni gwarancji zwrotu od premiery V1, czyli do 30 października 2026. Plus 14 dni ustawowych (art. 27 ustawy o prawach konsumenta z 30 maja 2014). Realnie kupujecie dziś, dostajecie V1 we wrześniu, macie miesiąc, żeby ocenić — i jeśli to nie dla Was, oddajemy pieniądze bez gadania.

8. Lifetime + bonusy: mój prywatny pogląd

O Lifetime chcę powiedzieć kilka słów wprost. To najdroższa pozycja w ofercie — i jednocześnie ta, którą uważam ekonomicznie za najmocniejszą. Oto powody, dlaczego tak myślę.

Raz płacicie i temat zamknięty na zawsze. Bez odnowień. Bez powracającej decyzji co rok („czy przedłużam?”). Bez ryzyka, że za 5 lat cena dla nowych klientów wzrośnie trzykrotnie, a Wy będziecie się zastanawiać, czy się jeszcze opłaca, bo mieliście przerwę w subskrypcji. Lifetime to jest jedna decyzja podjęta raz, która działa do końca. Gwarantowany dostęp do maksimum możliwości atlasETF Premium — nie tylko V1, V2, V3, ale wszystkiego, co kiedykolwiek dodamy. Jeśli za pięć lat dorzucimy moduły, których dziś jeszcze nie planujemy — Lifetime obejmuje je też. Bez dopłat. Bez aneksów.

🎁 Kupując Lifetime w czerwcu 2026, dostajecie w bonusie:

- 2 lata SystemTrader.pl (wartość 1 399 PLN),

- 2 lata InwestujDługoterminowo.pl (wartość 1 132 PLN),

razem 2 531 PLN bonusu — niezależnie od tego, czy byliście wcześniej Klientami #ST lub ID. Bonus dostaje każdy, kto wchodzi w Lifetime. Efektywny koszt Lifetime atlasETF Premium po odliczeniu bonusów wynosi więc 968 PLN. Mniej niż 2 lata planu rocznego.

Lifetime z bonusami daje Wam pomost do pełnej funkcjonalności: budowa i testowanie strategii za okres ponad 100 lat + katalog przykładowych portfeli i bieżące wyniki.

Uwaga:

- Jeśli macie już subskrypcję #ST albo ID — bonus aktywujemy od razu: +2 lata doliczamy do tego, co Wam zostało. Np. jeśli #ST kończy się Wam za pół roku, po doliczeniu bonusu będziecie mieć łącznie 2,5 roku.

- Jeśli #ST/ID kupujecie pierwszy raz — dostęp aktywujemy z premierą Strefy Premium (30 września 2026, na 2 lata)

Lifetime znika po 26 czerwca 2026. Nie wraca. Nie planujemy go w żadnym kolejnym oknie sprzedażowym. Powód jest ekonomiczny: za rok, za dwa, za pięć — przy tym, ile produkt będzie wart — dożywotni dostęp w cenie 3 499 PLN po prostu przestaje mieć dla nas sens.

3 499 PLN to oferta, która jest możliwa wyłącznie dlatego, że to przedsprzedaż i chcemy w ten sposób wynagrodzić zaufanie pierwszych klientów.

Tyle z mojej strony. Jeśli rozważacie Strefę Premium na dłużej niż rok — warto sięgnąć po kalkulator i porównać Lifetime z planem rocznym i 2-letnim. Często wychodzi inaczej, niż się na pierwszy rzut oka spodziewacie.

Lifetime za 3 499 PLN znika 26 czerwca. Potem już nigdy nie wróci.

Efektywnie 968 PLN z bonusem #ST + ID dla każdego kupującego.

Docelowo dążymy, aby funkcjonalność #ST i ID znalazła się w Strefie Premium atlasETF. Ale też uczciwie mówimy: jeśli nie interesuje Was Strefa Premium, #ST i ID nadal będą wspierać obecnych Użytkowników na obecnych warunkach. Nikt na przysłowiowym lodzie nie pozostanie. Lifetime jest natomiast ukłonem w stronę osób które już mają #ST lub ID i chcą się “zmigrować” do atlasETF, lub też po prostu chcą dostęp do tak mocnych narzędzi w jednym pakiecie.

9. Demo Strefy Premium z 5 czerwca — do obejrzenia

5 czerwca 2026 (piątek), o 20:00, odbył się LIVE na YouTube. Razem z Grzegorzem pokazaliśmy demo Strefy Premium — ekrany, logikę, kierunek, w którym idziemy z V1. Odpowiadaliśmy na pytania w czacie, na bieżąco.

Jeśli nie widzieliście — nagranie jest do obejrzenia tutaj. To ok. 90 minut, w którym dostajecie pełne wyobrażenie, jak Strefa Premium ma działać. Polecam obejrzenie zanim podejmiecie decyzję o zakupie.

Chcę być uczciwy — to jest demo wizji, a nie gotowy produkt do używania. Pokazaliśmy to, co jest planowane w V1 — ekrany, logikę, decyzje projektowe — tak, żebyście mieli wyobrażenie, jak to wszystko będzie wyglądało i w jaką stronę zmierzamy. Gotowy produkt otrzymacie 30 września 2026. LIVE z 5 czerwca to mapa — żebyście wiedzieli, dokąd jedziemy, zanim kupicie bilet. Dla jasności: nad tym projektem pracujemy już od miesięcy i prace są na zaawansowanym etapie.

Przemyślcie decyzję na spokojnie, a jeśli to dla Was — wejdźcie do Strefy Premium. Jeśli macie pytania — zapraszamy do kontaktu.

Do zobaczenia we wrześniu, przy premierze V1. 👊

Jacek

Przypisy

- Larry Swedroe, Enrich Your Future (Wiley, 2024), rozdz. 21 „Nie zniesiesz prawdy”. Książka w trakcie tłumaczenia w atlasETF. Dane: Markus Glaser i Martin Weber, „Why Inexperienced Investors Do Not Learn: They Do Not Know Their Past Portfolio Performance” (2007) — analiza rzeczywistych rachunków maklerskich. Money, „Did You Beat the Market?” (USA, DJIA, styczeń 2000, >500 inwestorów).

↩ - SPIVA U.S. 2022, „Year-End Persistence Scorecard” (S&P Dow Jones Indices). Cytowane za: Larry Swedroe, Enrich Your Future (Wiley, 2024), rozdz. 21.

↩

Niniejszy tekst ma charakter edukacyjny i nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów. Autorzy (Jacek Lempart, Grzegorz Radziukiewicz) nie są licencjonowanymi doradcami inwestycyjnymi. atlasETF Premium dostarcza narzędzia analityczne, dane i wiedzę edukacyjną — nie indywidualne rekomendacje inwestycyjne. Każda decyzja inwestycyjna podejmowana jest na własną odpowiedzialność. Wyniki historyczne nie gwarantują wyników w przyszłości.