Być może słyszałeś kiedyś popularną w świecie inwestowania historię o tym, że najlepsze wyniki inwestycyjne osiągają… inwestorzy, którzy umarli. W różnych wersjach tej opowieści pojawia się rzekome badanie jednego z dużych brokerów, który analizując wyniki rachunków klientów odkrył, że najwyższe stopy zwrotu mają konta należące do osób zmarłych albo takich, które zapomniały o swoim rachunku.

Powód miał być prosty – właściciele tych kont:

- nie handlowali,

- nie reagowali na emocje rynku,

- nie podejmowali impulsywnych decyzji.

Historia ta jest często powtarzana w książkach i na blogach inwestycyjnych. Problem w tym, że gdy spróbujesz dotrzeć do oryginalnego badania, okazuje się, że jest to raczej legenda krążąca po Internecie niż dobrze udokumentowany fakt.

Nie oznacza to jednak, że w tej historii nie ma ziarna prawdy. Wręcz przeciwnie – wiele rzetelnych badań pokazuje, że większość inwestorów indywidualnych osiąga wyniki gorsze od rynku. Co ciekawe, główną przyczyną tej różnicy najczęściej nie są opłaty, brak wiedzy czy niewłaściwe narzędzia. Największym problemem okazuje się… sam inwestor. A dokładniej – jego błędy poznawcze i emocje.

Zanim jednak wyjaśnię, o co chodzi, pozwól, że przytoczę kilka wyników badań.

Inwestor indywidualny vs rynek

Badanie „Quantitative Analysis of Investor Behavior 2022″

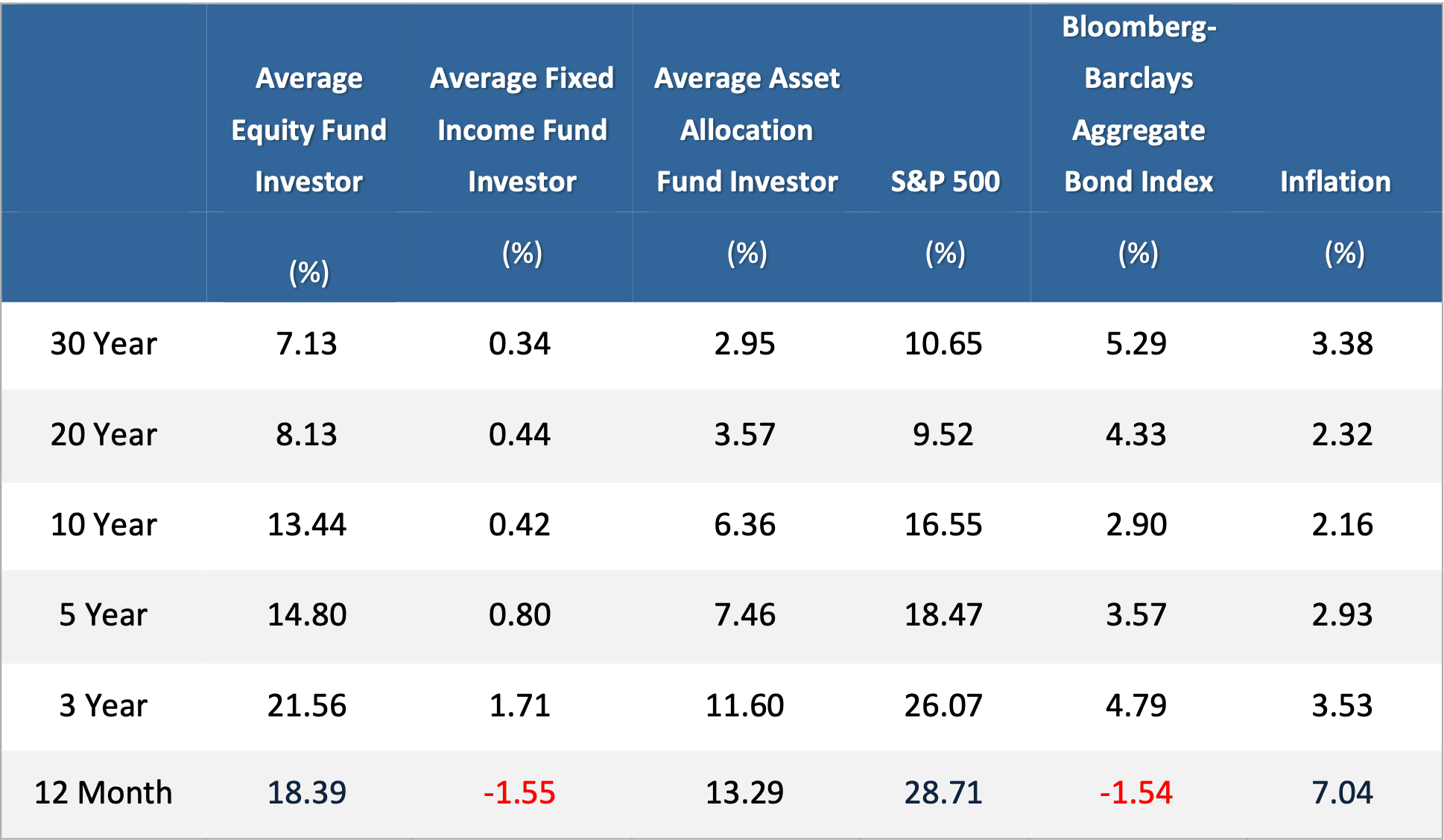

Jednym z najbardziej znanych badań pokazujących, jak inwestorzy indywidualni wypadają na tle rynku, jest raport „Quantitative Analysis of Investor Behavior 2022″ przygotowany przez firmę DALBAR, analizujący rzeczywiste zachowania inwestorów. Badanie obejmuje okres 1985–2021 i pokazuje, że przeciętny inwestor regularnie osiąga wyniki gorsze niż sam rynek.

Przykładowo, w horyzoncie 30 lat przeciętny inwestor w fundusze akcyjne osiągał średnio 7,13% rocznie, podczas gdy indeks S&P 500 dawał 10,65%. Podobna zależność występuje w przypadku funduszy obligacyjnych (fixed income). Pokazuje to skalę tzw. luki inwestorskiej (investor return gap), czyli różnicy między wynikami rynku a realnymi wynikami inwestorów. Możesz to zobaczyć w poniższej tabeli:

Tabela 1. Średnie stopy zwrotu inwestora vs rynku (DALBAR QAIB, 1985–2021)

Główną przyczyną tej różnicy nie są same inwestycje, lecz zachowanie inwestorów, którzy pod wpływem emocji, w dość niefortunnych momentach sprzedają i kupują swoje aktywa.

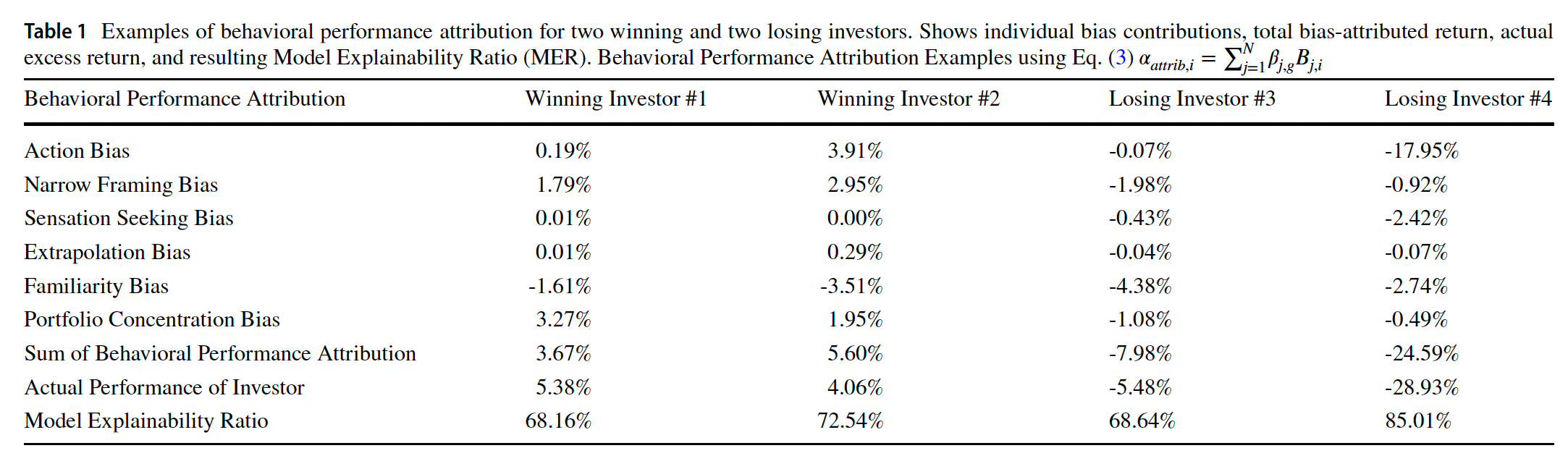

Badanie „Behavioral performance attribution of retail investors’ portfolio returns”

Podobne wnioski przynosi badanie „Behavioral performance attribution of retail investors’ portfolio returns” przeprowadzone przez Davida Gorzon oraz Rüdigera von Nitzscha z RWTH Aachen University. Autorzy przeanalizowali dane 20 000 inwestorów indywidualnych z Niemiec z lat 2018–2023, obejmujące rzeczywiste transakcje i wyniki portfeli. Okazało się, że jedynie około 25% inwestorów osiągało wyniki lepsze od benchmarku (MSCI World), podczas gdy około 75% inwestorów przegrywało z rynkiem.

Badanie pokazuje także, że znaczną część tych wyników można wyjaśnić błędami behawioralnymi inwestorów. Do najważniejszych należą m.in.:

- nadmierna aktywność inwestycyjna (częste zawieranie transakcji),

- koncentracja portfela na niewielkiej liczbie spółek,

- pogoń za aktywami o wysokiej zmienności,

- preferowanie znanych, lokalnych firm.

Dla bardziej zainteresowanych – wpływ poszczególnych błędów poznawczych na wyniki inwestorów znajdziesz w poniższej tabeli obrazującej wyniki badania:

Tabela 2. Przykłady behawioralnej atrybucji wyników dla dwóch inwestorów osiągających zyski i dwóch ponoszących straty, pokazujące wkład poszczególnych błędów poznawczych, łączną stopę zwrotu przypisaną tym błędom, rzeczywistą nadwyżkową stopę zwrotu oraz wynikowy wskaźnik wyjaśnialności modelu (MER), na podstawie Gorzon & von Nitzsch (2025).

Badanie „Most Vanguard IRA Investors Shot Par by Staying the Course: 2008–2012″

Tym razem wnioski z badania „Most Vanguard IRA Investors Shot Par by Staying the Course: 2008–2012″, przygotowanego przez Stephena M. Webera z Vanguard Center for Retirement Research. W analizie wykorzystano dane 58 168 samodzielnie zarządzanych rachunków emerytalnych IRA w Vanguard z okresu 2008–2012 i porównano rzeczywiste wyniki inwestorów z dwoma benchmarkami opartymi na prostych strategiach inwestycyjnych.

Wyniki pokazały, że przeciętny inwestor osiągał rezultaty zbliżone do benchmarków, jednak ci, którzy aktywnie dokonywali zmian w portfelu, radzili sobie wyraźnie gorzej. Inwestorzy, którzy dokonali choć jednej zamiany między funduszami w analizowanym okresie, osiągali średnio wyniki o 1,04 punktu procentowego rocznie gorsze od benchmarku alokacji aktywów. Z kolei inwestorzy, którzy nie dokonywali takich zmian, osiągali wyniki bardzo zbliżone do benchmarków lub nawet nieznacznie je przewyższali.

Badanie pokazuje więc, że największym źródłem słabszych wyników nie są same inwestycje, lecz decyzje inwestorów – zwłaszcza próby reagowania na wydarzenia rynkowe i częste zmiany w portfelu.

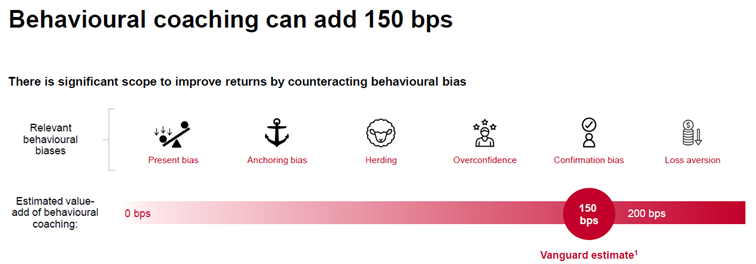

Nawet Vanguard w materiale dla doradców inwestycyjnych dotyczącym coachingu behawioralnego inwestora (Vanguard’s Adviser Guide to Behavioral Coaching, 2024) podkreśla, że znacząca część wyników inwestycyjnych zależy nie od wyboru aktywów, lecz od samego zachowania inwestora.

W ramach koncepcji Adviser’s Alpha (wartość dodana doradcy) firma szacuje, że odpowiednio prowadzony proces doradczy może zwiększyć długoterminowe wyniki inwestora nawet o około 3 punkty procentowe rocznie. Co istotne, około 1,5 punktu procentowego tej przewagi wynika z ograniczania błędów behawioralnych inwestorów, takich jak próby wyczucia momentu wejścia i wyjścia z rynku, pogoń za modnymi inwestycjami czy reagowanie na krótkoterminową zmienność.

Rysunek 1. Szacunek Vanguard, że coaching behawioralny może dodać ok. 150 bps rocznie, pomagając inwestorom unikać typowych błędów behawioralnych (Vanguard, Adviser’s Guide to Behavioral Coaching, 2024).

Dlaczego największym przeciwnikiem inwestora jest on sam?

Jesteśmy najinteligentniejszym gatunkiem na Ziemi. Wynaleźliśmy koło, silnik parowy, elektryczność, komputery, Internet i sztuczną inteligencję. Potrafimy wysyłać sondy w przestrzeń kosmiczną, operować na ludzkim mózgu i tworzyć technologie, które jeszcze kilkadziesiąt lat temu wydawały się czystą fantastyką. A jednak w wielu codziennych sytuacjach – także w inwestowaniu – nasz umysł nie działa tak racjonalnie, jak mogłoby się wydawać.

Nawet gdy inwestor ma dobry plan i strategię, emocjonalna część mózgu w różnych sytuacjach próbuje odwieść go od ich realizacji. Przez długi czas ekonomiści zakładali, że człowiek jest istotą racjonalną (homo oeconomicus), czyli podejmującą decyzje w sposób maksymalizujący własną użyteczność lub zysk. Niestety badania – między innymi laureata Nagrody Nobla Daniela Kahnemana – pokazały, że w praktyce tak nie jest.

Dzieje się tak zarówno w życiu codziennym, w biznesie, jak i w inwestowaniu. Na co dzień podejmujemy decyzje, które są sprzeczne z naszymi długoterminowymi celami, tylko po to, aby poczuć się lepiej, pokazać, że jesteśmy konsekwentni lub ograniczyć szansę poczucia rozczarowania. Na przykład trzymając w portfelu spółkę, którą kiedyś kupiliśmy, mimo że nie widzimy już w niej potencjału do wzrostu, albo uciekając z rynku podczas bessy, mimo że wiemy, że może to być najlepszy moment na dołożenie środków.

Możesz zastanawiać się, dlaczego człowiek jest podatny na tyle pułapek na rynku finansowym. Odpowiedź kryje się w ewolucji i naszej historii jako gatunku. Pierwsze gatunki zaliczane do rodzaju Homo pojawiły się na Ziemi kilka milionów lat temu. Przez setki tysięcy lat, w czasie których ewoluował mózg naszych przodków, życie było stosunkowo proste i oparte na podstawowych wzorcach: znajdź schronienie, zdobądź wodę i jedzenie. Ewolucja nagradzała więc działania natychmiastowe i unikanie ryzyka, a nie długoterminowe planowanie, które jest kluczowe dla inwestora.

Rynki finansowe są dla mózgu człowieka zjawiskiem bardzo nowym. Pierwsze miasta powstały kilkanaście tysięcy lat temu, a pierwsze rynki około 4,5 tysiąca lat temu. Rynki zbliżone do współczesnych, na których handlowano akcjami i obligacjami, istnieją dopiero od około 400 lat. Gdybyś wyobraził sobie historię ludzkości jako linię o długości jednego kilometra, pierwsza giełda papierów wartościowych pojawiłaby się zaledwie około sześciu centymetrów od jej końca.

Nasze mózgi są genialne w radzeniu sobie z problemami, z którymi mierzyli się nasi przodkowie – szybkim reagowaniu na zagrożenie czy rozpoznawaniu prostych wzorców. Ale znacznie gorzej radzą sobie z losowością, długoterminowym myśleniem i analizą złożonych systemów, takich jak rynki finansowe.

Naturalnie próbujemy wszędzie dostrzegać schematy i trendy – nawet tam, gdzie zjawiska są w dużej mierze losowe. Dotyczy to rzutu monetą, gier w kasynie, a do pewnego stopnia także krótkoterminowych ruchów giełdowych. W efekcie łatwo stajemy się zbyt pewni siebie i poświęcamy mnóstwo energii na rzeczy, na które i tak nie mamy wpływu.

Błędy poznawcze a ETF-y

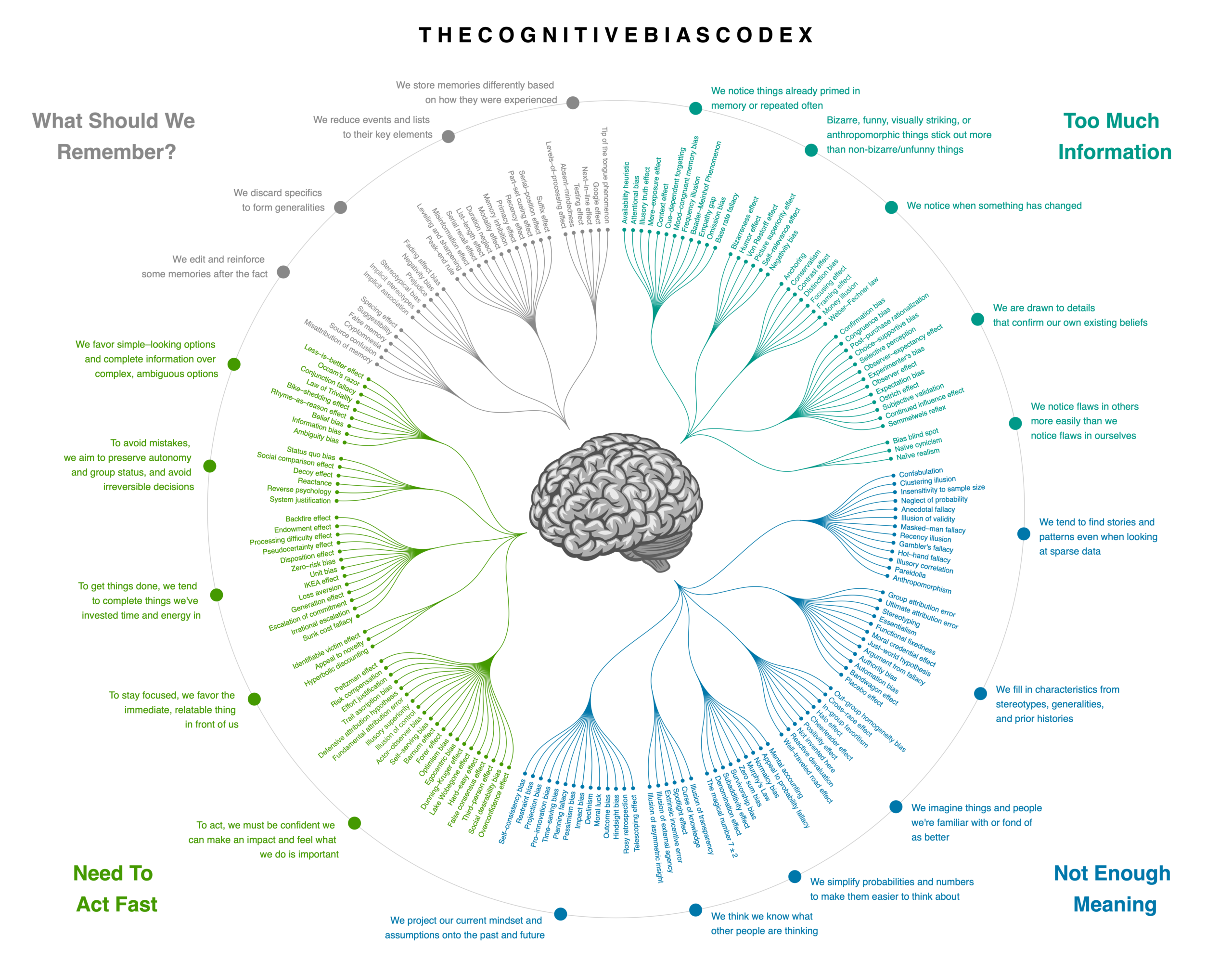

Pewnie słyszałeś o kilku najpopularniejszych błędach poznawczych, takich jak home bias, efekt zakotwiczenia lub awersja do straty. To jednak tylko czubek góry lodowej. Błędów poznawczych, które czają się w umyśle człowieka, zidentyfikowano już około… 200. Jeżeli temat cię zainteresował, taki rysunek wraz z opisem każdego efektu znajdziesz w Wikipedii.

Rysunek 2. The Cognitive Bias Codex – lista błędów poznawczych z Wikipedii, ułożona i zaprojektowana jako diagram radialny przez Johna Manoogiana III (jm3), oparta na modelu kategorii Bustera Bensona; źródło: Wikimedia Commons („Cognitive bias codex”).

Jednym ze sposobów ograniczenia wpływu tych błędów może być uproszczenie procesu inwestycyjnego. W praktyce oznacza to wybór narzędzi, które ograniczają pokusę ciągłego podejmowania decyzji i „poprawiania” portfela. Taką rolę mogą pełnić na przykład ETF-y na szeroki rynek akcji. Dzięki szerokiej dywersyfikacji i przejrzystym zasadom działania pozwalają one skupić się na długoterminowym inwestowaniu zamiast na ciągłym wybieraniu pojedynczych spółek.

Oczywiście samo kupno takiego instrumentu nie rozwiązuje wszystkich problemów – kluczowe jest to, aby inwestor nie kupował i nie sprzedawał go pod wpływem emocji, lecz konsekwentnie trzymał się przyjętej strategii.

Podobne podejście od lat promuje także Warren Buffett. Buffett wielokrotnie podkreślał, że większość inwestorów nie powinna próbować wybierać pojedynczych spółek ani przewidywać ruchów rynku. Zamiast tego rekomenduje tani fundusz indeksowy na szeroki rynek, szczególnie taki, który odwzorowuje S&P 500. Jak sam stwierdził w jednym z listów do akcjonariuszy, dla zdecydowanej większości inwestorów najlepszym rozwiązaniem jest „regularne inwestowanie w niedrogi fundusz indeksowy na S&P 500″. Taka strategia nie wymaga prognozowania rynku ani częstego podejmowania decyzji – a właśnie ograniczenie tych decyzji bywa jednym z najskuteczniejszych sposobów na uniknięcie błędów, które obniżają wyniki inwestowania.

A jeżeli chcesz jeszcze bardziej zgłębić temat, polecam:

- „Pułapki myślenia. O myśleniu szybkim i wolnym” – Daniel Kahneman

Książka o psychologii decyzji i błędach poznawczych, pokazująca, jak działają dwa systemy myślenia i dlaczego ludzie często podejmują nieracjonalne decyzje finansowe. - „Psychologia pieniędzy” – Morgan Housel

Książka o psychologii pieniędzy i inwestowania, pokazująca, jak emocje, historia życia i doświadczenia wpływają na decyzje finansowe. - „Twój mózg, twoje pieniądze” – Jason Zweig

Publikacja łącząca finanse z neuronauką, opisująca, jak mózg reaguje na ryzyko, zyski i straty podczas inwestowania. - „Psychologia inwestowania na giełdzie” – Piotr Zielonka

Książka opisująca mechanizmy psychologiczne wpływające na decyzje inwestorów oraz typowe błędy poznawcze na rynku kapitałowym. - „Jak zacząć inwestować? Osiem kroków do sukcesu w finansach osobistych” – Michał Walendowicz

Poradnik dla inwestorów pokazujący, jak zbudować strategię inwestycyjną dopasowaną do własnej osobowości, zrozumieć rolę emocji w inwestowaniu oraz stworzyć plan prowadzący do długoterminowego budowania majątku.

Michał Walendowicz