„Procent składany jest ósmym cudem świata” – ta słynna fraza, przypisywana Albertowi Einsteinowi, doskonale oddaje potęgę cierpliwości i matematyki w budowaniu majątku. Wielu początkujących inwestorów łatwo rozumie ten mechanizm w kontekście lokat bankowych. Jednak wielu inwestorów ma problem z dostrzeżeniem tej magii w kontekście inwestowania w akcje. W końcu inwestując w ETF na długi termin, po prostu trzymamy jednostki, a nie sprzedajemy ich, by reinwestować zyski. Czy zatem procent składany tu w ogóle działa? Tak, działa. Ten materiał wyjaśni, czym jest procent składany, jak działa dla różnych aktywów oraz jak duże ma znaczenie w długoterminowym inwestowaniu w ETF.

Czym jest procent składany i jak działa w przypadku lokat?

Procent składany to mechanizm, w którym odsetki lub zyski uzyskane z kapitału są okresowo dodawane do jego wartości początkowej, dzięki czemu w kolejnych okresach oprocentowaniu lub wzrostowi podlega już powiększona kwota. Jest to proces, w którym zyski zaczynają generować kolejne zyski, prowadząc do wykładniczego, a nie liniowego, wzrostu majątku.

Ten mechanizm można bardzo łatwo zrozumieć na przykładzie lokat bankowych. Otrzymane odsetki są doliczane do kapitału, a w kolejnym okresie stanowią już część podstawy do naliczania zysków. Dla przykładu, jeżeli kwota lokaty w pierwszym okresie wynosi 100 zł, a jej oprocentowanie 10%, to po zakończeniu lokaty – po dodaniu odsetek – kapitał wynosi 110 zł. Zakładając w drugim okresie lokatę o tym samym oprocentowaniu, odsetki będą większe (11 zł), bo jej kapitał został powiększony o wcześniej dodane odsetki (100 zł + 10 zł = 110 zł). W kolejnych okresach działa to analogicznie.

Gdyby odsetki nie były dodawane do kapitału, po 10 okresach inwestor miałby na rachunku 200 zł (100 zł + 10 × 10%). Jednak biorąc pod uwagę kapitalizację odsetek, na jego rachunku będzie czekała kwota 259,37 zł. To pokazuje „magię” procentu składanego.

Dla obligacji i ETF-ów na obligacje działa to tak samo. ETF-y odwzorowują indeksy obligacyjne total return, czyli zakładające reinwestycję odsetek. W efekcie odsetki w kolejnych okresach są większe, bo kapitał, od którego są naliczane, powiększa się o odsetki z wcześniejszych okresów.

Jak procent składany działa w przypadku ETF na akcje?

Inwestując w ETF rynku akcji na zasadzie „kup i trzymaj”, jednostki nie są sprzedawane, aby reinwestować osiągnięte zyski. To rodzi pytanie: czy w tym przypadku procent składany w ogóle działa? Odpowiedź brzmi: tak. Kluczem do jego zrozumienia jest fakt, że inwestując w ETF akcyjny, inwestor pośrednio staje się posiadaczem akcji spółek. Jeżeli spółka wypłaca dywidendę, inwestor może za nią kupić więcej akcji, dzięki czemu następnym razem otrzyma większą dywidendę. Oczywiście wiele spółek nie wypłaca dywidendy, lecz reinwestuje zyski – co korzystnie wpływa na cenę akcji na giełdzie, przynosząc podobny efekt jak wypłata dywidendy. To pokazuje, że mechanizm procentu składanego działa tu tak samo jak na lokacie.

Warto to zilustrować przykładem. Załóżmy, że ETF w pierwszym roku zarobił 10%, a w drugim kolejne 10%. Stopa zwrotu po 2 latach nie wynosi 20%, lecz 21%.

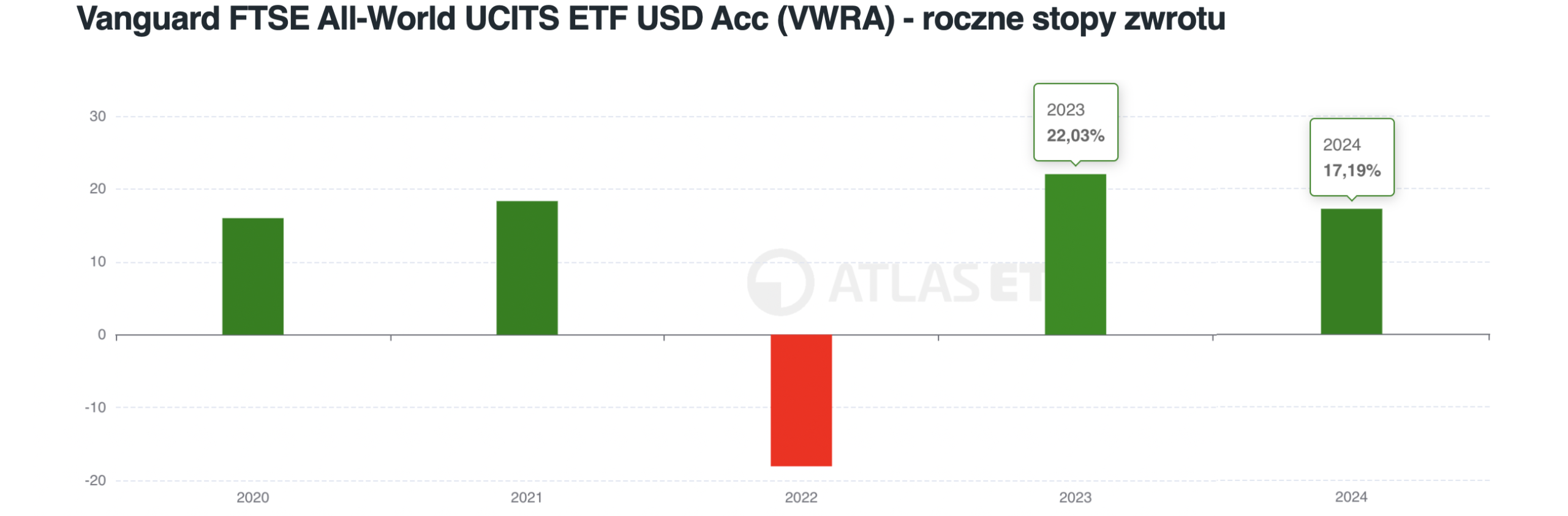

Jeszcze lepiej pokazuje to rzeczywisty przykład ETF. Vanguard FTSE All World UCITS ETF Acc osiągnął w 2023 r. stopę zwrotu 22,03%, a w 2024 r. – 17,19% (w USD). Prosta suma tych stóp wyniosłaby 39,22%. Jednak nie taki wynik osiągnął ten fundusz przez 2 lata.

Rzeczywisty wynik był wyższy: w okresie od 1 stycznia 2023 do 31 grudnia 2024 kurs wzrósł o 43%, czyli o prawie 4 punkty procentowe więcej.

Oczywiście ETF-y mogą nie tylko rosnąć, ale też spadać – procent składany działa wtedy „w dół”. Jeżeli ETF traci co rok 10%, to po dwóch latach strata nie wynosi -20%, lecz -19% (kurs początkowy w 1. roku wynosił 100, a kurs końcowy w drugim roku – 81).

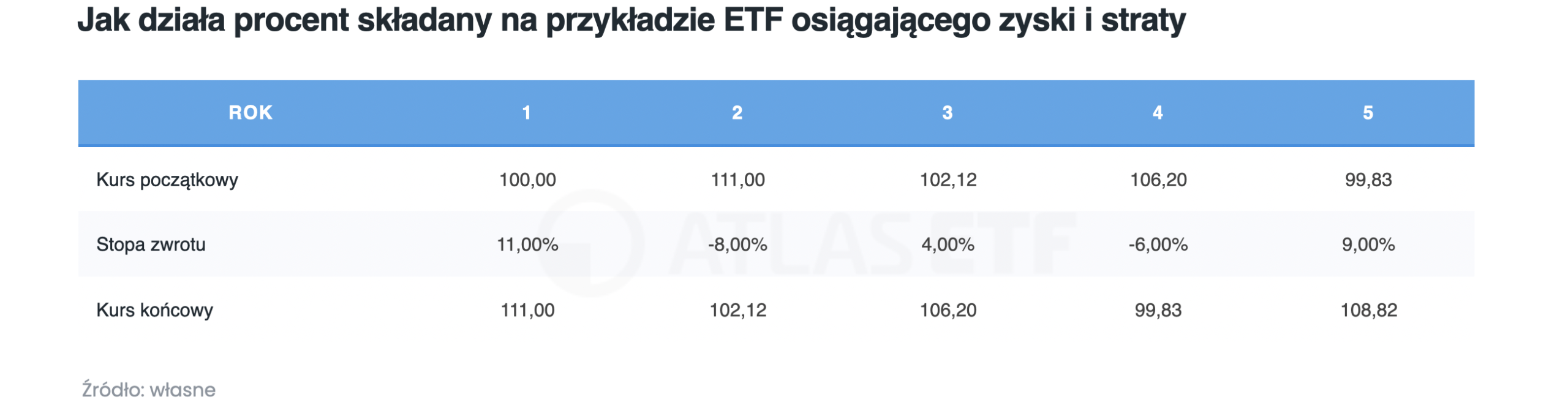

W praktyce ETF-y mają zarówno zyskowne, jak i stratne lata, co dodatkowo podkreśla błąd prostego sumowania stóp zwrotu. Weźmy hipotetyczny fundusz ze stopami zwrotu: +11%, -8%, +4%, -6%, +9%. Prosta suma wynosi 10%, ale rzeczywista stopa zwrotu to 8,82% (kurs końcowy po 5 latach to 108,82).

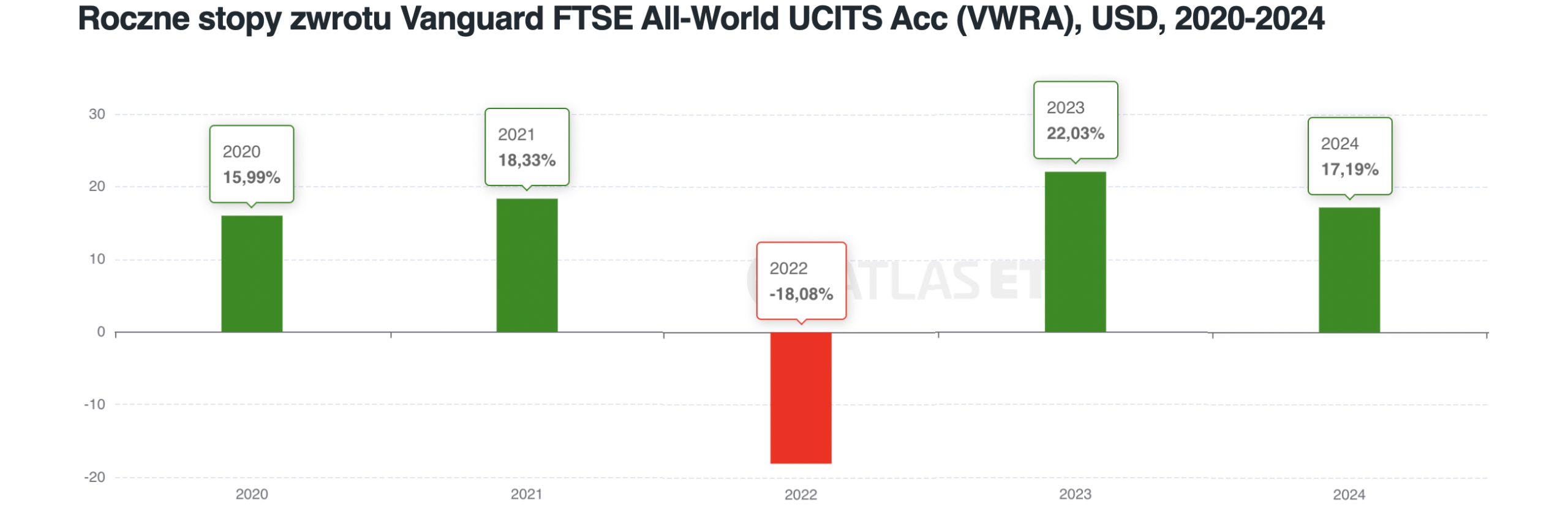

Jeszcze wyraźniej widać to na przykładzie wspomnianego Vanguard FTSE All World UCITS ETF Acc (VWRA). W latach 2020, 2021, 2023 i 2024 osiągał zyski (15,99%, 18,33%, 22,03%, 17,19%), a w 2022 r. – stratę -18,08%. Prosta suma rocznych stóp zwrotu wyniosłaby 55,46%, ale nie byłaby to rzeczywista stopa zwrotu osiągnięta w tym okresie.

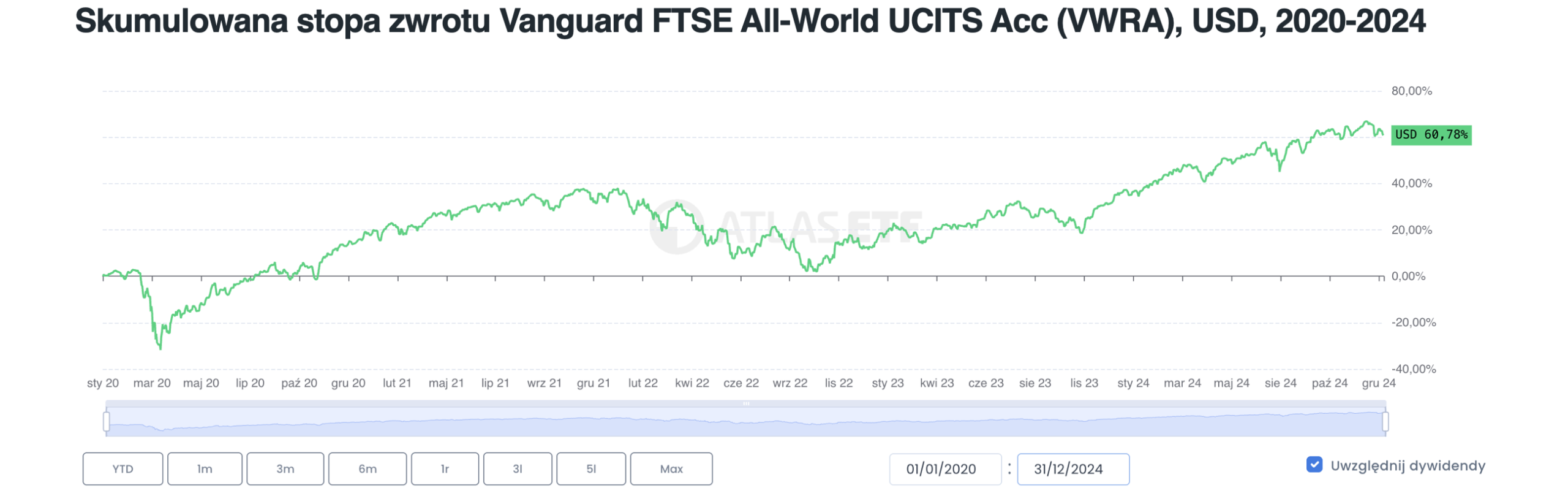

Rzeczywista stopa zwrotu w tym okresie to 60,78% – czyli ponad 5 punktów procentowych więcej.

Czy ETF-y dystrybuujące dywidendy uniemożliwiają procent składany?

Dotychczasowe rozważania zakładały reinwestycję dywidend – w przykładach użyliśmy Vanguard FTSE All World UCITS ETF Acc (VWRA), czyli wersji akumulującej dochody funduszu. Czy jednak bez reinwestycji dywidend procent składany w ogóle działa? Tak, działa, choć w mniejszym stopniu.

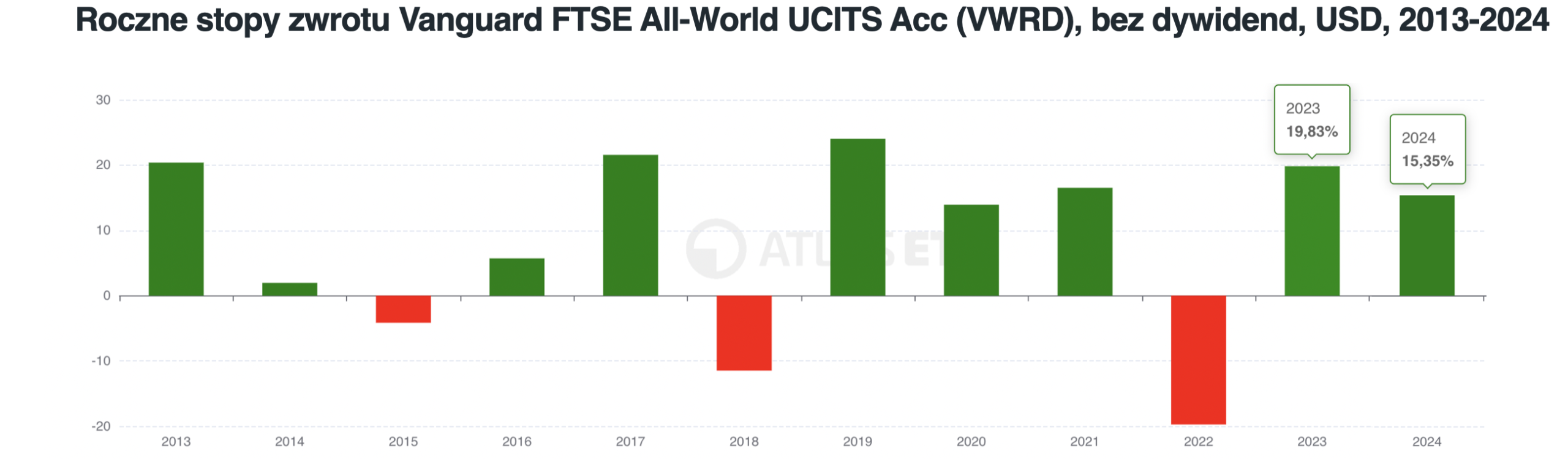

Tym razem weźmy przykład wersji dystrybuującej: Vanguard FTSE All World UCITS ETF Dist (VWRD). W latach 2023 i 2024 fundusz osiągnął stopy zwrotu 19,83% oraz 15,35%. To wyniki nie uwzględniające dywidend, co odzwierciedla to sytuację, w której inwestor otrzymaną dywidendę nie reinwestuje, lecz wydaje. Prosta suma za te dwa lata wyniosłaby 35,18%, jednak nie byłby faktyczny zysk.

Rzeczywisty wzrost wartości jednostki wyniósł 38,22% – czyli ponad 3 punkty procentowe więcej. W analogicznym okresie wersja akumulująca (Acc) przyniosła wynik wyższy nie o 3 lecz 4 punkty procentowe. Z tego płynie wniosek: choć procent składany działa również bez reinwestycji dywidend, dywidendy ten efekt znacząco zwiększają. W długim terminie różnice mogą być kolosalne. Więcej o znaczeniu dywidend można przeczytać w artykule “Accumulating czy Distributing – jaki ETF wybrać?”

Czy procent składany działa także w przypadku takich aktywów jak złoto i kryptowaluty?

Inwestując w akcje spółek (np. poprzez ETF), procent składany działa bez względu na to, czy spółka reinwestuje zyski, czy wypłaca je w formie dywidendy (za które inwestor może kupić więcej akcji). Jednak czy procent składany działa także w odniesieniu do aktywów “niepracujących”, takich jak metale szlachetne (np. złoto) czy kryptowaluty (np. bitcoin)?

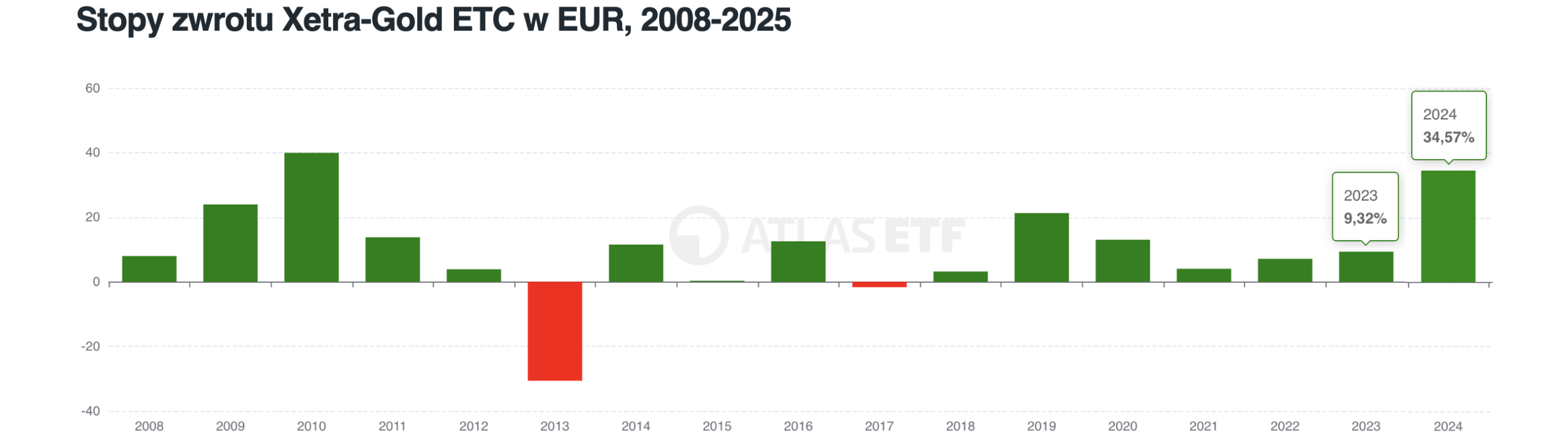

Tak – procent składany działa tu dzięki reinwestycji zysków ze wzrostu kursu, choć nie jest to widoczne gołym okiem. Przykład: Xetra-Gold ETC w latach 2023–2024 (w EUR) osiągnął stopy zwrotu 9,32% i 34,57%. Prosta suma dałaby 43,89%.

Tymczasem inwestor, który kupił złoto na początku 2023 , na koniec 2024 mógł się cieszyć stopą zwrotu 47,11% – czyli ponad 3 pp wyższą.

Dla innych aktywów niepracujących jak kryptowaluty (np. bitcoin), wyglądałoby to podobnie. Aby się o tym przekonać, na atlasETF.pl można otworzyć stronę wybranego instrumentu, w zakładce Wykres, sprawdzić stopy zwrotu w wybranych okresach (np. rocznych), a następnie porównać ze stopą zwrotu za cały okres (którą można odczytać z wykresu).

Jak duże znaczenie ma procent składany ma w długim okresie?

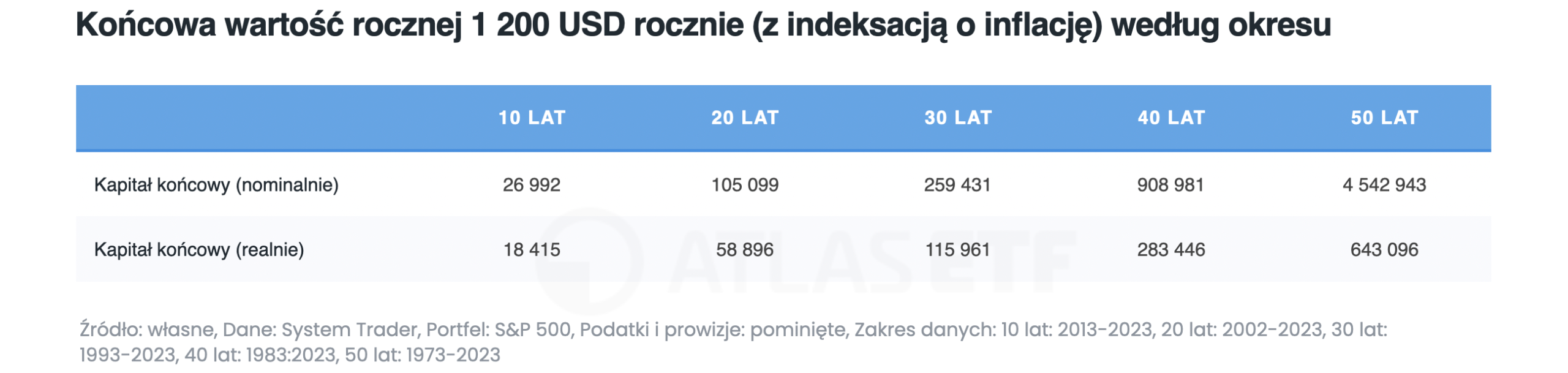

Magia procentu składanego w długim okresie potrafi zdziałać cuda. Aby zobaczyć potęgę procentu składanego, przeanalizujmy inwestycję w akcje USA (S&P 500) na realnych danych historycznych, z uwzględnieniem amerykańskiej inflacji. W pierwszym roku inwestowano 1200 USD rocznie (czyli 100 USD miesięcznie), a w kolejnych latach kwota była zwiększana o inflację.

Końcowe kwoty w ujęciu nominalnych są imponujące, ale one pomijają inflację, dlatego lepiej patrzeć na kwoty realne, które ją uwzględniają. Po 10 latach zgromadzono 18 415 USD (realnie). Po 30 latach (3 razy dłużej) – 115 961 USD, czyli ponad 6 razy więcej. Po 50 latach (5 razy dłużej) – 643 096 USD, czyli prawie 35 razy więcej.

Jak widać, przyrosty kapitału nie są liniowe, lecz wykładnicze. To właśnie pokazuje magię procentu składanego: im dłuższy okres, tym potężniejszy efekt. To też przekonuje, że inwestując pozornie małe kwoty, ale przez długi czas, można zgromadzić bardzo duży kapitał.

Podsumowanie

“Ósmy cud świata”, czyli procent składany, działa nie tylko na lokatach, ale także w ETF-ach, złocie i kryptowalutach, prowadząc do wykładniczego wzrostu kapitału. Proste sumowanie rocznych stóp zwrotu jest mylące – rzeczywiste wyniki są wyższe dzięki reinwestycji zysków (lub wzrostowi kursu). Nawet ETF-y dystrybuujące dywidendy korzystają z tego mechanizmu, choć w mniejszym stopniu niż akumulujące. Największą potęgę procentu składanego widać długoterminowo: inwestując nawet pozornie małe kwoty, można zgromadzić imponujący kapitał.