Luty 2026 przyniósł coś, czego nie widzieliśmy od lat: wskaźnik nastrojów BofA Bull & Bear Indicator osiągnął 9,5 – poziom „hyper-bull” podtrzymujący kontrariański sygnał sprzedaży aktywny od połowy grudnia 2025 . Rekordowe 52% zarządzających globalnych funduszy spodziewa się scenariusza „no landing” dla gospodarki światowej, a łączna ekspozycja na akcje i surowce sięgnęła 76% – poziomu ostatnio widzianego na początku 2022 roku . W tym wpisie pokazujemy, jak – korzystając zarówno z globalnych wskaźników, jak i polskiego Indeksu Nastrojów Inwestorów SII – ocenić własną skłonność do ryzyka i stosować proste narzędzia jego kontroli, niezależnie od tego, co „szum rynkowy” sugeruje.

⚠️Artykuł powstał w oparciu o dane z lutowej ankiety BofA, zbierane przed 28 lutego 2026 r. Od tamtej chwili na Bliskim Wschodzie wybuchł aktywny konflikt zbrojny z udziałem USA i Izraela przeciwko Iranowi. Dodaliśmy stosowne odniesienia w treści, jednak część danych może już nie odzwierciedlać bieżących nastrojów rynkowych.

Czym jest skrajny optymizm i jak go mierzyć?

Sentyment rynkowy (market sentiment) to zbiorowe nastawienie inwestorów do przyszłości – mierzone m.in. ankietami, poziomami gotówki w portfelach czy stosunkiem opcji put do call. Gdy sentyment osiąga skrajności, staje się wskaźnikiem kontrariańskim – paradoksalnie sygnalizuje ryzyko odwrócenia trendu, bo brakuje już nowych kupujących gotowych wejść na rynek po wyższych cenach.

Globalne barometry nastrojów: dane z lutego 2026

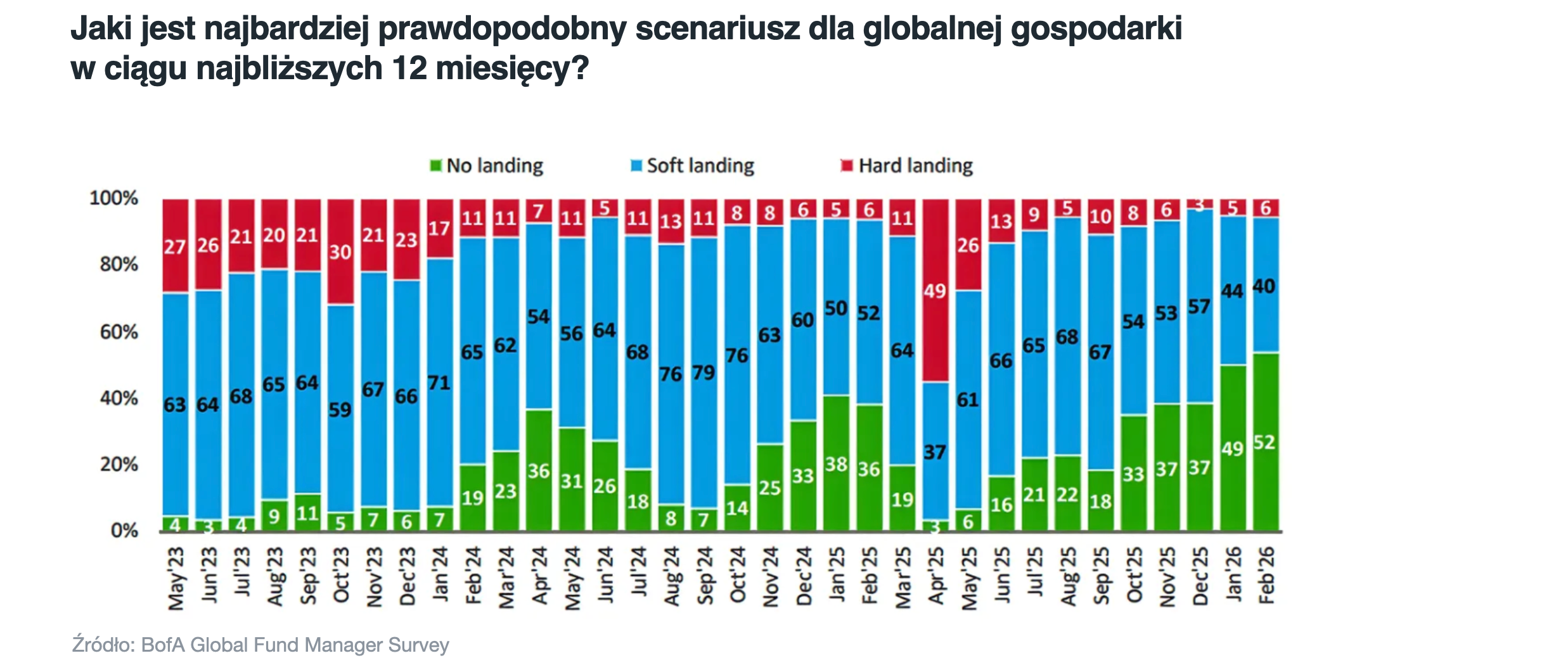

Lutowa edycja BofA Global Fund Manager Survey (FMS) dokumentuje najbardziej bycze nastawienie inwestorów instytucjonalnych od czerwca 2021 roku . Oto kluczowe odczyty:

- Kompozytowy wskaźnik sentymentu FMS wzrósł do 8,2 (z 8,1 w styczniu), a wskaźnik Bull & Bear osiągnął 9,5 – utrzymując kontrariański sygnał sprzedaży od 17 grudnia 2025

- Saldo netto 52% zarządzających spodziewa się scenariusza „no landing” – rekord wszech czasów w historii badania

- Saldo netto 36% oczekuje scenariusza „boom” (wzrost powyżej trendu + podwyższona inflacja) – najwyżej od lutego 2022

- Saldo netto 24% spodziewa się dwucyfrowego wzrostu globalnego EPS – najwyżej od sierpnia 2021

- Saldo netto 48% overweight w globalnych akcjach – najwyższy poziom od grudnia 2024

- Łączna ekspozycja akcje + surowce wyniosła netto 76% – poziom z początku 2022 roku, tuż przed globalną bessą

- Poziom gotówki nieznacznie wzrósł do 3,4% AUM z rekordowego minimum 3,2% w styczniu – to pierwsze zwiększenie od 7 miesięcy, ale historycznie nadal bardzo niski poziom

- Saldo netto 57% zarządzających spodziewa się wzrostu długoterminowych rentowności obligacji – najwyżej od lutego 2022

- Technologia straciła na popularności: z netto 19% przeważania do zaledwie netto 5%, z kapitałem rotującym do Europy i rynków wschodzących

Skrajnie odchylone pozycjonowanie inwestorów jest czynnikiem ryzyka nawet przy dobrych fundamentach, bo drobne negatywne zaskoczenie może być silnie wzmocnione i wpłynąć na wyniki inwestycji w średnim terminie.

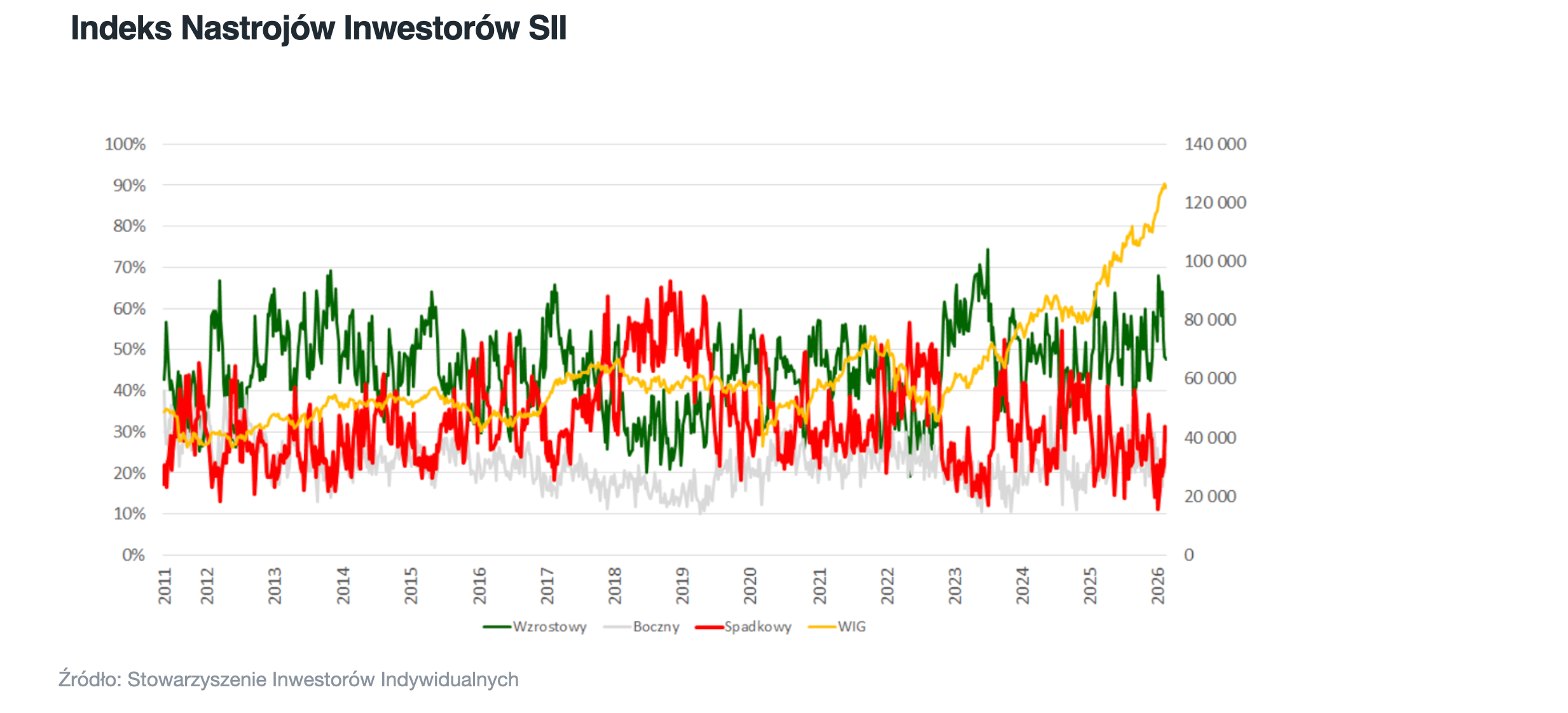

Polski barometr: Indeks Nastrojów Inwestorów SII

Dla polskiego inwestora indywidualnego istnieje własne, lokalne narzędzie pomiaru sentymentu – Indeks Nastrojów Inwestorów SII (INI). Jest to najstarsze tego typu badanie w Polsce, obliczane nieprzerwanie od 19 maja 2011 roku . Co tydzień inwestorzy pytani są o to, jaki trend na giełdzie spodziewają się w perspektywie najbliższych 6 miesięcy – wzrostowy, boczny czy spadkowy .

Co ważne – każdy może wziąć udział w badaniu. Głosowanie jest anonimowe, każdy ankietowany może oddać jeden głos tygodniowo, a wyniki publikowane są co czwartek o 15:00 na stronie sii.org.pl . INI bywa zestawiany z indeksem WIG i traktowany – podobnie jak jego amerykański odpowiednik AAII Investor Sentiment Survey – jako wskaźnik kontrariański: skrajny optymizm może zapowiadać korektę, a skrajny pesymizm – odbicie.

Scenariusz „no landing” – na czym polega ryzyko?

„No landing” to scenariusz, w którym gospodarka USA utrzymuje wzrost powyżej długoterminowego trendu bez recesji i bez wyraźnego schłodzenia inflacji – ani „twarde lądowanie” (recesja), ani klasyczne „miękkie” (spowolnienie do zdrowego tempa). Rekordowe 52% zarządzających uznaje go za scenariusz bazowy.

Ryzyko nie leży w samym scenariuszu „no landing” – jest on możliwy. Leży w tym, że cały rynek jest już po tej samej stronie i w portfelach nie ma miejsca na pozytywne niespodzianki. Wystarczy jeden nieoczekiwany odczyt inflacji lub zmiana retoryki Fed, by wywołać falę redukcji pozycji.

Ryzyko materializuje się szybciej, niż podręczniki sugerują. Lutowa ankieta BofA była zbierana, gdy 52% zarządzających zakładało scenariusz no landing jako bazowy. Kilka dni później wybuchł aktywny konflikt zbrojny USA/Izrael vs Iran. To jest dokładnie ten rodzaj „jednej negatywnej niespodzianki”, która może wywołać gwałtowną redukcję rekordowych pozycji w akcjach i surowcach.

Sygnały ostrzegawcze, które rynek ignoruje

Dane lutowej ankiety BofA wskazują na kilka ukrytych napięć :

- Oczekiwania inflacyjne wracają – netto 9% zarządzających spodziewa się wyższego globalnego CPI rok do roku, co jest wyraźnym odwróceniem deflacyjnego nastawienia z początku 2025 roku i historycznie koreluje z późnymi fazami cyklu koniunkturalnego, nie z jego początkiem

- Rekordowy strach przed przeinwestowaniem w AI – netto 35% zarządzających uważa, że firmy za dużo inwestują (rekord za ponad 20 lat), a „bańka AI” to największe ryzyko ogonowe wskazywane przez 25% respondentów

- Obligacje deeply underweight – netto 40% underweight w obligacjach, najgłębiej od września 2022; netto 57% spodziewa się wzrostu długich rentowności, co przy ekspansywnej polityce fiskalnej USA może być samospełniającą się przepowiednią

- Najbardziej zatłoczone transakcje – „long złoto” wskazało 50% zarządzających (drugi miesiąc z rzędu), daleko przed „long Magnificent Seven” (20%) i „short dolar” (12%)

- Surowce kluczowe dla AI wzrosły o 135% w ciągu 12 miesięcy, co może przełożyć się na inflację utrzymującą się powyżej celu Fed wynoszącego 2%

- Ryzyko geopolityczne – konflikt USA/Izrael vs Iran – w ostatnich dniach lutego 2026 roku doszło do bezprecedensowej eskalacji na Bliskim Wschodzie: USA i Izrael przeprowadziły masowe uderzenia na Iran. Operacja może trwać wiele tygodni. Przez Cieśninę Ormuz przepływa ok. 20% światowego handlu ropą. Każda eskalacja konfliktu podbija ceny ropy, co bezpośrednio przekłada się na wyższą inflację i może zmusić Fed do rezygnacji z planowanych obniżek stóp procentowych. Ankieta BofA była zbierana przed wybuchem konfliktu, dlatego rzeczywisty poziom ryzyka w momencie czytania tego artykułu może być inny.

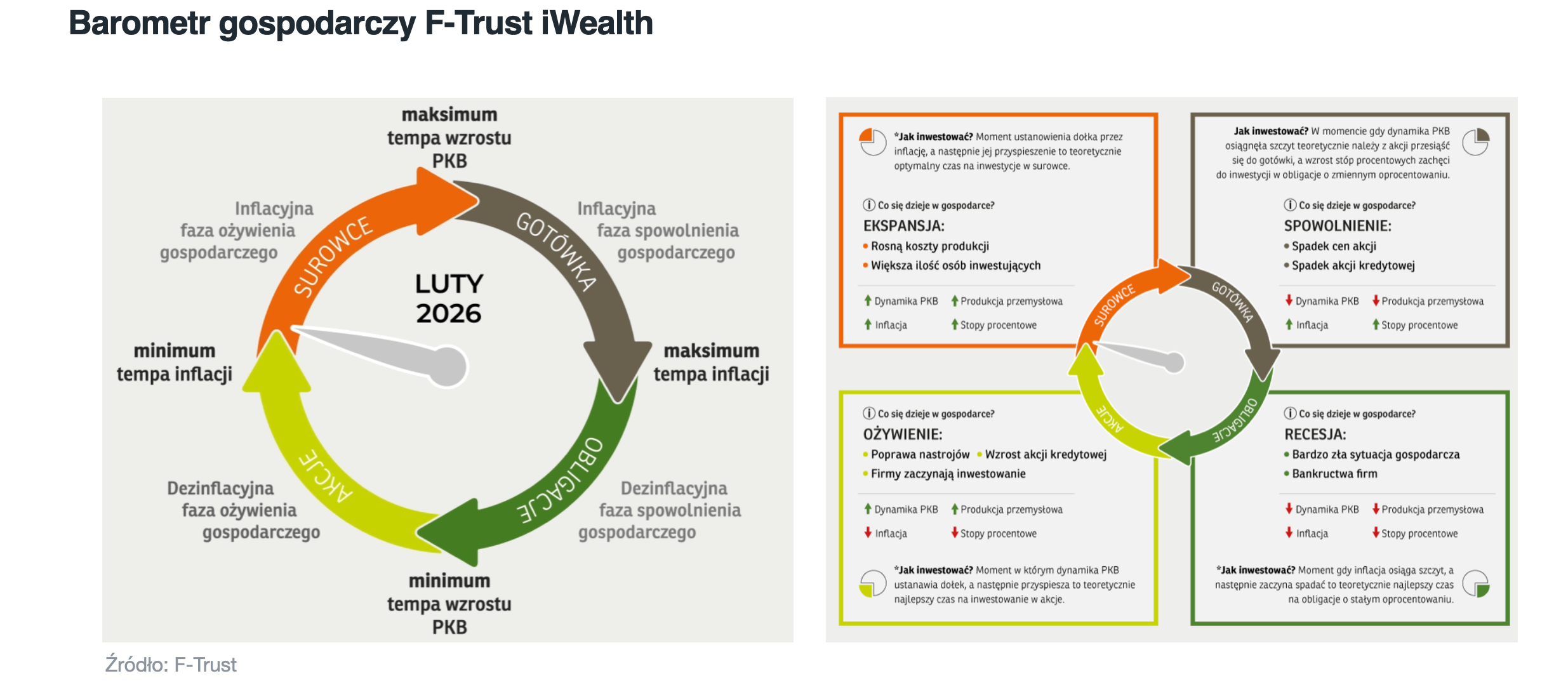

Gdzie jesteśmy w cyklu koniunkturalnym?

Warto też osadzić te wszystkie dane o nastrojach w szerszym kontekście cyklu koniunkturalnego. Teoretycznie gospodarka przechodzi kolejne fazy: ożywienie, ekspansję, spowolnienie i recesję, a każdej z nich towarzyszy inna kombinacja dynamiki PKB, inflacji i stóp procentowych. W klasycznej teorii rotacji aktywów najlepiej rokują akcje w początkowej fazie ożywienia, surowce w późnej ekspansji przy przyspieszającej inflacji, a obligacje w fazie spowolnienia i recesji, gdy inflacja i stopy zaczynają spadać. W praktyce jednak punkt zwrotny w danych makro widzimy dopiero po czasie, a rynek finansowy często dyskontuje te zmiany z wyprzedzeniem, co sprawia, że „podręcznikowe” rotowanie między klasami aktywów jest dla inwestora indywidualnego bardzo trudne do zrobienia w czasie rzeczywistym. Dlatego my, zamiast próbować idealnie „wstrzelić się” w fazę cyklu, używamy tej ramy bardziej jako mapy ryzyka niż jako instrukcji aktywnego tradowania poszczególnymi klasami aktywów.

Dwie poniższe grafiki wyjaśniają przebieg cyklu koniunkturalnego i jego odczyt za luty 2026 publikowany przez F-Trust. Więcej na temat tego wskaźnika dowiecie się z artykułu Grzegorza Linka z bloga Inwestowanie Algorytmiczne oraz Artura Wiśniewskiego z bolga stockbroker.pl.

Jak ocenić własną skłonność do ryzyka?

Prawdziwa tolerancja ryzyka ujawnia się nie przy wzrostach, lecz przy spadkach — i warto sprawdzić ją metodycznie, zanim rynek zrobi to za nas. Dobra wiadomość jest taka, że nie musimy czekać na bessę. Możemy oprzeć się na trzech niezależnych filarach, które razem dają pełny obraz naszego rzeczywistego profilu ryzyka (szczegółowy opis znajdziesz w artykule Jak skutecznie dobrać alokację aktywów?):

- Umiejętność radzenia sobie ze stratą (risk tolerance) – subiektywna, psychologiczna zdolność do trzymania się strategii podczas spadków; badania pokazują, że po długim okresie wzrostów inwestorzy nagminnie przeszacowują własną odporność na straty

- Zdolność do podejmowania ryzyka (risk capacity) – obiektywna, finansowa miara: czy możemy sobie pozwolić na straty bez uszczerbku dla codziennego życia? Im dłuższy horyzont i stabilniejsze dochody, tym wyższa zdolność

- Potrzeba podejmowania ryzyka (risk need) – poziom ryzyka niezbędny do osiągnięcia celów finansowych; jeśli cel można zrealizować przy konserwatywnej alokacji, nie ma sensu dokładać ryzyka ponad miarę

Test „50% drawdown”

Zadaj sobie pytanie: jeśli mój portfel o wartości 100 000 zł spadnie do 50 000 zł w ciągu 12 miesięcy (jak S&P 500 podczas bessy 2000–2002 lub 2008–2009) – czy będę w stanie nic nie sprzedawać? Jeśli odpowiedź brzmi „nie wiem” lub „nie” – Twój aktualny poziom ryzyka jest za wysoki. Warto pamiętać, że lutowa ekspozycja instytucji na akcje + surowce na poziomie 76% oznacza, że przy gwałtownej korekcie skala wymuszonej sprzedaży może być wyjątkowo duża.

Używaj wskaźników nastrojów jako lustra

Zarówno INI SII, jak i globalne wskaźniki (BofA Bull & Bear, AAII, CNN Fear & Greed) warto czytać nie jako sygnały transakcyjne, ale jako lustro własnych emocji . Jeśli odczytujesz w sobie ten sam poziom euforii co w badaniu – to dobry moment na sprawdzenie, czy portfel nie odchylił się od docelowej alokacji. Regularne głosowanie w INI SII co tydzień buduje nawyk zatrzymania się i zadania sobie pytania: co właściwie teraz czuję wobec rynku i czy moje działania inwestycyjne to odzwierciedlają?

Praktyczna checklista samooceny

- Znam swoją docelową alokację (np. 80% akcje / 20% obligacje) i wiem, skąd pochodzi

- Sprawdziłem, ile wynosi max drawdown mojego portfela historycznie (np. w Symulatorze Portfela Pasywnego)

- Mam spisaną strategię inwestycyjną – z zasadami rebalancingu i limitami koncentracji

- Moja poduszka bezpieczeństwa leży poza portfelem inwestycyjnym (konto oszczędnościowe, fundusz pieniężny, obligacje Skarbu Państwa)

- Nie zwiększałem ryzyka portfela tylko dlatego, że rynek rósł ostatnio szybciej niż zakładałem

- Regularnie głosuję w INI SII i porównuję swój głos z własną aktualną alokacją portfela 🙂

Podsumowanie

Skrajny optymizm na rynkach to nie powód do paniki, ale doskonały moment na zatrzymanie się i weryfikację własnego portfela. Dane z lutowej ankiety BofA oraz polski INI SII mówią to samo: im bardziej wszyscy są po tej samej stronie, tym mniejsza potrzebna jest niespodzianka, żeby wywołać gwałtowną reakcję. Dla inwestora pasywnego odpowiedź jest zawsze ta sama – wróć do planu, sprawdź alokację, zrób rebalancing i nie daj się ponieść euforii ani panice.

Na co uważać szczególnie w 2026 roku?

- Konflikt zbrojny USA/Izrael vs Iran – aktywna operacja militarna w regionie Zatoki Perskiej to nowe, konkretne ryzyko, które nakłada się na wszystkie opisane wcześniej napięcia: inflację, rekordową ekspozycję instytucji na akcje i surowce oraz scenariusz no landing.

- Pułapka „no landing” – rekordowe 52% zarządzających zakłada ten scenariusz. Gdy konsensus jest tak jednomyślny, każde odchylenie od niego uderza mocniej

- Powrót inflacji – netto 9% zarządzających spodziewa się wyższego CPI, co historycznie wskazuje na późną fazę cyklu, nie jego środek

- Bańka AI – 25% zarządzających wymienia ją jako największe ryzyko, a netto 35% uważa, że firmy za dużo inwestują

- INI SII w strefie skrajnego optymizmu to sygnał, by sprawdzić alokację portfela, a nie zwiększać ekspozycję na ryzyko

- Efekt FOMO (Fear of Missing Out) – rosnące rynki kuszą do zwiększania ryzyka właśnie wtedy, gdy jest ono najdroższe

GR