W naszej drugiej rozmowie z Larrym Swedroe, jednym z najbardziej rozpoznawalnych orędowników inwestowania opartego na dowodach, schodzimy poziom głębiej: z poziomu „jak wygląda inwestowanie na faktach” do „dlaczego ta gra staje się dla aktywnych coraz trudniejsza”. Larry tłumaczy paradoks umiejętności – im wyższy przeciętny poziom kompetencji uczestników rynku (dodatkowo wzmocniony przez AI i uczenie maszynowe), tym mniej przestrzeni na trwałą alfę i tym większą rolę odgrywa czyste szczęście. Odwołując się do swojej książki „The Incredible Shrinking Alpha”, pokazuje, jak technologia i konkurencja wypychają klasyczny stock picking na margines, a pasywne inwestowanie oraz faktory obnażają aktywne zarządzanie jako statystycznie grę przegranych.

Rozmawiamy też o tym, jak zmieniło się „value” w gospodarce zdominowanej przez aktywa niematerialne, dlaczego samo „bycie value” już nie wystarczy i czemu sensowne jest łączenie value z momentum, zamiast traktować je jak dwa wrogie obozy. W tle pojawiają się wątki geopolityki i fragmentacji rynków, komputerów kwantowych jako ryzyka dla systemu finansowego i kryptowalut oraz praktyczne pytanie: jak zbudować portfel na dekadę coraz większej efektywności rynków, wysokiej konkurencji i kurczącej się alfy?

Czego się dowiesz z tej rozmowy?

- Dlaczego rosnące umiejętności uczestników rynku i rozwój AI paradoksalnie zmniejszają szanse na pobicie rynku – nawet dla profesjonalistów,

- Jak współczesna gospodarka oparta na aktywach niematerialnych wymusza zmianę sposobu definiowania i wdrażania czynnika value,

- Co naprawdę tłumaczy historyczną „alfę Buffetta” i dlaczego dziś można ją odtworzyć prostymi, faktorowymi strategiami,

- Dlaczego połączenie value i momentum pomaga unikać value traps (pułapek value) i budować bardziej odporne portfele,

- Czemu wysokie opłaty w hedge fundach, private equity i private credit zjadają większość potencjalnej premii oraz jakie tańsze, „zdemokratyzowane” alternatywy wskazuje Larry,

- Jak patrzeć na geopolitykę, żeby nie ulec złudzeniu, że widzimy więcej niż duże instytucje rynku.

Jeśli nie masz jeszcze za sobą pierwszego wywiadu z Larrym, najlepiej zacznij właśnie od niego – tam układamy fundament pod całą tę rozmowę. Jeśli pierwszy odcinek już znasz, życzymy Ci dobrej lektury i zapraszamy do drugiej rundy z Larrym Swedroe. Rozmowę przeprowadził Jacek Lempart.

UWAGA: Rozmowę w formie wideo w języku angielskim znajdziesz poniżej.

Wstęp

Jacek Lempart: Cześć wszystkim, witam ponownie w ETF Atlas. W naszym ostatnim odcinku z Larrym Swedroe rozmawialiśmy o tym jak wygląda inwestowanie oparte na dowodach, a dziś przechodzimy do pytania dlaczego działa. Ponownie jest z nami Larry, żeby rozłożyć na czynniki pierwsze mechanikę rynkowych stóp zwrotu. Wrócimy do trzech jego kluczowych książek: po pierwsze „The Incredible Shrinking Alpha”, po drugie „Think, Act and Invest Like Warren Buffett” i po trzecie „Your Complete Guide to Factor-Based Investing”, ale spojrzymy na nie przez pryzmat rzeczywistości rynkowej, z którą mierzymy się teraz, pod koniec 2025 roku. Porozmawiamy również o tym, czy sztuczna inteligencja faktycznie zabiła stock picking.

⚠️ Uwaga: Stock picking to aktywne wybieranie pojedynczych akcji do portfela w przekonaniu, że dzięki własnej analizie uda się pobić szeroki rynek lub indeks.

Przyjrzymy się, czy ostatnie zachowanie czynnika value potwierdza, czy może podważa akademicką teorię i spróbujemy dokładnie wyciągnąć wnioski z tego, czego możemy się nauczyć od Warrena Buffetta, gdy zbliżamy się do nowej ery w historii Berkshire Hathaway.

Larry, zajrzymy też do kilku Twoich najnowszych wpisów na Substacku, szczególnie o momentum. Widziałem, że kilka dni temu opublikowałeś tekst o momentum, a także o private credit i pułapce związanej z goodwill.

Więc, Larry, witaj ponownie w programie, świetnie mieć Cię tutaj w drugiej rundzie.

Larry Swedroe: Cała przyjemność po mojej stronie, cieszę się, że znowu tu jestem.

Paradoks umiejętności

Jacek Lempart: Dziękuję. Dobrze, Larry, zacznijmy może od samego rdzenia tezy Twojej książki „The Incredible Shrinking Alpha”. Przywołujesz tam paradoks umiejętności Michaela Mauboussina – ideę, że gdy rośnie ogólny poziom umiejętności uczestników rynku, to zdolność do osiągania ponadprzeciętnych wyników tak naprawdę spada. Dziś jesteśmy w roku 2025, mamy sztuczną inteligencję i uczenie maszynowe, które dominują na trading floorach. Czy mógłbyś przeprowadzić nas przez ten paradoks? Dlaczego fakt, że wszyscy są „coraz mądrzejsi”, sprawia, że pojedynczemu inwestorowi jest jeszcze trudniej wygrać?

Larry Swedroe: Kluczowe jest zrozumienie, w jaką grę tak naprawdę grasz. W wielu grach – możesz pomyśleć o sportach jeden na jednego czy grach takich jak szachy albo tenis – grasz bezpośrednio przeciwko jednej osobie i wtedy bardzo małe różnice w umiejętnościach potrafią przełożyć się na ogromne różnice w wyniku. Najlepszy przykład to tenis, bo większość ludzi go zna, więc posłużmy się nim. Roger Federer był prawdopodobnie najlepszym tenisistą w historii, na pewno jednym z absolutnie najlepszych. I co jest niesamowite, jeśli się nad tym zastanowić: w turniejach Wielkiego Szlema, które wygrywał – myślę, że około dwudziestu dwóch, a rekord utrzymywał, dopóki niedawno nie pobił go Djokovic, może to było dwadzieścia cztery, coś w tych okolicach – ani razu nie przegrał meczu w pierwszej rundzie, mimo że grał przeciwko jednemu ze 128 najlepszych zawodników na świecie. Czyli wyraźnie grał z bardzo dobrymi tenisistami, a mimo to nie przegrał ani razu. Małe różnice w umiejętnościach prowadzą do dużych różnic w rezultatach.

Gdy przesuwasz Federera przez kolejne rundy – druga runda, nie wiem, czy kiedykolwiek przegrał w drugiej rundzie, może raz – ale gdy dochodził do ćwierćfinałów, mógł wygrywać około 80% meczów. W ćwierćfinale masz już tylko ośmiu najlepszych graczy na świecie, a mimo to on dalej wygrywa mniej więcej cztery na pięć spotkań. W półfinale może wygrywał 60–65%, a w finałach wygrywał ponad połowę. Widać więc, jak niewielkie różnice w poziomie gry przekładają się na ogromne różnice w wynikach.

Kiedy ludzie myślą o „grze” w pokonywanie rynku, problem polega na tym, że to nie jest pojedynek jeden na jednego. Możesz wyobrazić sobie Warrena Buffetta konkurującego ze mną. Jest oczywiste, że on potrafiłby wybierać akcje znacznie lepiej niż ja czy zdecydowana większość inwestorów. Ale to nie jest rzeczywista gra, w którą grasz. W praktyce konkurujesz z tym, co nazywa się zbiorową mądrością rynku, a to jest przeciwnik nieporównanie trudniejszy do pokonania. To jest pierwsza kluczowa rzecz.

Możesz wyobrazić sobie Warrena Buffetta konkurującego ze mną. Jest oczywiste, że on potrafiłby wybierać akcje znacznie lepiej niż ja czy zdecydowana większość inwestorów. Ale to nie jest rzeczywista gra, w którą grasz. W praktyce konkurujesz z tym, co nazywa się zbiorową mądrością rynku, a to jest przeciwnik nieporównanie trudniejszy do pokonania. To jest pierwsza kluczowa rzecz.

Druga jest taka, że Michael Mauboussin w swoim słynnym tekście o paradoksie umiejętności pokazał, że w miarę jak konkurencja robi się coraz mocniejsza, coraz większą rolę w wynikach zaczyna odgrywać szczęście. Pomyśl o Federerze schodzącym w drabince w dół, aż trafia na Nadala czy Djokovicia – to są praktycznie równie wielcy gracze. Wtedy wynik meczu może zależeć od piłki, która spadnie o centymetry w polu lub na aut, albo trafi w taśmę i wpadnie tuż za nią – i taki jeden punkt może zdecydować o całym meczu.

W pierwszej rundzie coś takiego praktycznie nie ma znaczenia, bo różnica w umiejętnościach jest na tyle duża, że Federer i tak wygrywa mecze po 6:0, 6:1. Czyli jeden czy dwa punkty tu czy tam nie zmieniają końcowego wyniku.

Kolejny ważny punkt jest taki: w 1945 roku, tuż po II wojnie światowej, 90% pojedynczych akcji w USA było w rękach inwestorów indywidualnych, trzymanych na ich własnych rachunkach maklerskich. Kiedy więc Warren Buffett wtedy handlował, w 90% przypadków jego drugą stroną transakcji był ktoś, kogo nazwalibyśmy naiwnym inwestorem detalicznym – nie miał takiego wykształcenia, wiedzy, dostępu do informacji i zasobów jak Buffett. To trochę tak, jakby Roger Federer grał w tenisa z weekendowym amatorem – nic dziwnego, że ma ogromną przewagę.

(…) w miarę jak konkurencja robi się coraz mocniejsza, coraz większą rolę w wynikach zaczyna odgrywać szczęście.

Dzisiaj natomiast około 90% obrotu akcjami generują duże instytucje. Więc kiedy Buffett dziś zawiera transakcje, to nie jest tak, że on stał się mniej inteligentny – po prostu konkurencja jest znacznie trudniejsza. Teraz w około 90% przypadków po drugiej stronie ma Goldman Sachs, Morgan Stanley, Renaissance Technologies, Citadel czy „Buffettów” pokroju Petera Lyncha. Ponieważ pokonanie rynku jest grą o sumie zerowej, żeby ktoś mógł osiągnąć ponadprzeciętny wynik, ktoś inny musi być po drugiej stronie. Jeśli jedna osoba przeważa w portfelu NVIDIĘ, to ktoś inny musi mieć jej mniej niż rynek. Przed kosztami to jest gra o sumie zerowej. Musisz więc zadać sobie pytanie: kto jest „ofiarą”, którą próbujesz wykorzystać?

80 lat temu to było stosunkowo łatwe – pula potencjalnych ofiar była bardzo duża. Dziś ta pula się dramatycznie skurczyła. A po drugie, sama konkurencja stała się znacznie bardziej kompetentna.

Kiedy kończyłem studia MBA, na początku lat 70., byłem dosłownie jednym z pierwszych absolwentów z tytułem MBA z finansów, bo wcześniej de facto nie istniała spójna teoria finansów – pojawiła się dopiero pod koniec lat 60., gdy powstał model CAPM. Wcześniej osoby wybierające akcje do portfela kończyły dowolne kierunki, często np. anglistykę, a potem trafiały do firm typu Merrill Lynch, gdzie uczyły się wszystkiego w praktyce – z takimi ludźmi konkurowałeś.

Dzisiaj niemal każdy, kto zarządza pieniędzmi, ma za sobą zaawansowane studia z matematyki, fizyki czy pokrewnych dziedzin, jest światowej klasy analitykiem, ma dostęp do najlepszych baz danych i narzędzi, włącznie ze sztuczną inteligencją. Konkurencja jest więc nieporównanie trudniejsza.

W latach 50. w zasadzie nie istniała branża funduszy hedgingowych – były może jeden, dwa takie fundusze. Dzisiaj mamy ich około dziesięciu tysięcy, plus tysiące funduszy inwestycyjnych zarządzanych przez profesjonalistów, więc konkurencja stała się nieporównanie trudniejsza.

Pasywne inwestowanie, AI i coraz trudniejsza gra o alfę

J.L: Skoro wspomniałeś o męskim tenisie, to ja mogę dorzucić Igę Świątek – nie wiem, czy ją znasz – po stronie kobiet. Jestem z Polski, ona też jest Polką, więc bardzo jesteśmy z niej dumni.

Chciałem zapytać Cię o Twoje teksty, w których pisałeś o dominacji przepływów do pasywnych funduszy, bo niektórzy krytycy twierdzą, że to wręcz zmniejsza efektywność rynku, bo mniej osób zajmuje się tzw. price discovery, czyli odkrywaniem „właściwych” cen. Czy Ty osobiście kupujesz ten argument? Czy wzrost znaczenia inwestowania pasywnego tworzy nowe okazje do uzyskania alfy, czy to trochę pobożne życzenie zarządzających aktywnie?

L.S: To nie jest „trochę” pobożne życzenie – wiemy, że to po prostu pobożne życzenie, a wystarczy spojrzeć na dane empiryczne. W roku 1998 kiedy pisałem swoją pierwszą książkę, Charles Ellis opublikował swoją słynną „Winning the Loser’s Game” – wyszły praktycznie w tym samym miesiącu – i Ellis nazwał wtedy aktywne zarządzanie „grą przegranych”, bo pokazał, że tylko około 20% aktywnie zarządzanych funduszy generowało statystycznie istotną alfę przed opodatkowaniem. A podatki są zazwyczaj największym kosztem inwestorów aktywnych, ponieważ mają wyższą rotację w portfelu. To oznaczało, że szanse były cztery do jednego przeciwko temu, że pobijesz rynek. To nie jest tak, że ludzie grający w aktywne inwestowanie są „przegranymi” jako tacy. To gra przegranych dlatego, że matematycznie szanse na wygraną są tak słabe, iż rozsądniej jest w ogóle w nią nie wchodzić. To odpowiednik sytuacji, w której jedziesz do Las Vegas i stawiasz na ruletkę. Najpewniejszy sposób, by „wygrać” w tę grę, to po prostu w nią nie grać.

To nie jest tak, że ludzie grający w aktywne inwestowanie są „przegranymi” jako tacy. To gra przegranych dlatego, że matematycznie szanse na wygraną są tak słabe, iż rozsądniej jest w ogóle w nią nie wchodzić.

Ellis miał na myśli to, żeby inwestować np. w fundusze indeksowe, tak aby nie brać udziału w grze polegającej na selekcji pojedynczych akcji czy próbach timingowania rynku. Co to oznacza dzisiaj? Kiedy Ellis pisał swoją książkę, mniej niż 10% całego kapitału było ulokowane pasywnie, dziś ten odsetek przekracza 50%. Gdyby aktywni zarządzający mieli rację, odsetek tych, którzy pokonują rynek, powinien był mocno wzrosnąć. Z wielu badań wiemy jednak, że stało się odwrotnie – wystarczy cofnąć się choćby do 2011 roku. Gene Fama i Ken French zrobili wtedy swoje słynne badanie aktywnych zarządzających i stwierdzili, że odsetek funduszy, które osiągały statystycznie istotną nadwyżkę, spadł z około 20% do mniej niż 2%. Szereg późniejszych badań potwierdził ten wynik.

Moim zdaniem sytuacja wygląda tak: skoro umiejętności ludzi grających w tę grę tak bardzo wzrosły, nie potrzeba dziesiątek tysięcy funduszy inwestycyjnych i hedge fundów, żeby rynek pozostawał wystarczająco efektywny. W latach 50., kiedy rynek był znacznie mniej efektywny niż dziś, mieliśmy zaledwie około stu funduszy, a i tak prawie nie było dowodów na trwałą ponadprzeciętną efektywność ponad to, co można by przypisać losowości. Dzisiaj mamy dziesiątki tysięcy funduszy, a wyniki – z perspektywy aktywnego inwestora – są jeszcze gorsze. Dlatego uważam, że nawet gdyby 99% aktywnych zarządzających zniknęło z rynku, to i tak trudniej byłoby uzyskać alfę, bo ci, którzy zostaną, byliby prawdopodobnie najinteligentniejszymi graczami na planecie.

Gdyby z rynku zniknęło 99% aktywnych inwestorów, a reszta kapitału trafiła do strategii pasywnych, pokonanie rynku stałoby się jeszcze trudniejsze, bo w grze pozostaliby prawdopodobnie najinteligentniejsi i najlepiej przygotowani uczestnicy.

Trzeba się zastanowić, kto w ogóle z tej gry będzie się wycofywał. Czy z rynku wychodzą ci, którzy do tej pory osiągali ponadprzeciętne wyniki i nagle stwierdzają, że przestają inwestować aktywnie, czy raczej ci, którzy permanentnie przegrywają – która grupa?

J.L: Prawdopodobnie ci słabsi gracze – to oni przechodzą do inwestowania indeksowego.

L.S: Tak, albo zaczynają być na tyle świadomi, żeby przyznać, że nie mają wystarczających umiejętności, męczą się ciągłymi słabszymi wynikami i odchodzą, albo nawet mieli pewne kompetencje, ale mówią sobie: „Hej, szanse są coraz gorsze, coraz trudniej wygrać”, dostrzegają to i również się wycofują. W efekcie ci, którzy zostają, to najinteligentniejsi gracze, jacy zostali na planecie. To oznacza, że konkurencja robi się coraz trudniejsza, a jednocześnie sztuczna inteligencja dostarcza coraz lepszych narzędzi, bazy danych są coraz lepsze.

W praktyce będzie więc coraz trudniej odkryć coś, czego reszta rynku jeszcze nie wie. Uczymy się tego, że sztuczna inteligencja potrafi identyfikować zależności, które były zbyt złożone, by człowiek mógł je sam zauważyć, albo by wychwyciły je proste modele regresji liniowej. Dzięki uczeniu maszynowemu i dużym modelom językowym można odkrywać nieliniowe relacje. Ale gdy tylko takie zależności zostaną znalezione, wszyscy zaczynają je odtwarzać, „rozpracowywać” i wdrażać w strategiach, co sprawia, że rynek staje się jeszcze bardziej efektywny, a anomalie mają tendencję do znikania. Dlatego jestem całkiem pewny tej prognozy: sztuczna inteligencja będzie odkrywać unikalne sposoby generowania alfy – jeśli tak to nazwiemy – ale te możliwości będą krótkotrwałe, a rynki staną się bardziej efektywne dzięki działaniom ludzi, którzy te anomalie wykorzystują, więc aktywne zarządzanie będzie coraz bardziej grą przegranych.

Sztuczna inteligencja będzie odkrywać unikalne sposoby generowania alfy – jeśli tak to nazwiemy – ale te możliwości będą krótkotrwałe, a rynki staną się bardziej efektywne dzięki działaniom ludzi, którzy te anomalie wykorzystują, więc aktywne zarządzanie będzie coraz bardziej grą przegranych.

Geopolityka, decoupling i efektywność rynków

J.L: Spójrzmy więc może na efektywność rynku z innej strony, bo jedna rzecz, która się zmieniła od czasu, gdy pisałeś np. „The Incredible Shrinking Alpha”, to geopolityka. Widzieliśmy proces de-riskingu względem Chin, napięcia handlowe, widzieliśmy – i wciąż widzimy, niestety – konflikty regionalne, które realnie przestawiają łańcuchy dostaw i przepływy kapitału. Chciałem zapytać, czy ta fragmentacja globalnych rynków – można to nazwać decouplingiem, czyli odłączaniem się regionów – tworzy nowe „kieszenie” nieefektywności, gdzie czynniki zachowują się inaczej? Czy jednak technologia i napływy do inwestowania pasywnego sprawiają, że nawet w bardziej podzielonym świecie większość rynków i tak pozostaje wystarczająco efektywna?

L.S: Jednym ze sposobów odpowiedzi jest spojrzenie na tezę, że segment small caps jest nieefektywny. Znacznie mniej aktywnych zarządzających analizuje i pisze raporty o małych spółkach niż o gigantach typu NVIDIA, Google czy Microsoft. Na dużych spółkach może pracować, strzelam z pamięci, 75 analityków, a nad jakąś mikrospółką – czterech. Mimo to dane pokazują, że po uwzględnieniu kosztów nie ma żadnych trwałych, lepszych ponadprzeciętnych wyników w small caps (małych spółkach) niż w large caps (dużych spółkach). Nie ma też dowodów, że jest łatwiej na rynkach międzynarodowych (poza USA) ani że jest łatwiej na rynkach wschodzących.

Kluczowy błąd, jaki popełniają inwestorzy, polega na tym, że nie rozróżniają informacji od tego, co nazwałbym informacją „wartościową”, czyli mądrością. Możesz na przykład słusznie zauważyć, że mamy większą fragmentację rynków, że są informacje o rozłączaniu się gospodarek, o Chinach i tak dalej, i dojść do wniosku, że to doprowadzi do określonych zdarzeń – na przykład, że amerykańskie akcje staną się mniej atrakcyjne, bo Chiny będą wycofywać swoje inwestycje z USA, dolar się osłabi, a zagraniczne aktywa dostaną „wiatr w żagle” dzięki słabszej walucie amerykańskiej.

Kluczowy błąd, jaki popełniają inwestorzy, polega na tym, że nie rozróżniają informacji od tego, co nazwałbym informacją „wartościową”, czyli mądrością.

Ale w tym momencie musisz się zatrzymać i zadać sobie pytanie: „Czy naprawdę jestem jedyną osobą, która na to wpadła? Czy ludzie z Citadel, Renaissance Technologies, Goldman Sachs o tym nie wiedzą?”. Jeśli oni też to wiedzą, to nie jesteś w stanie na tym zarobić, chyba że wierzysz, iż potrafisz zinterpretować te dane lepiej niż oni – a jeśli będziesz ze sobą szczery, odpowiedź brzmi: oczywiście, że nie.

W związku z tym i tak nie powinieneś próbować tego grać. To jest właśnie klucz. Oni być może w krótkim okresie mają trochę lepszą zdolność interpretacji pewnych zdarzeń, ale te przewagi bardzo szybko zanikają.

Komputery kwantowe a przyszłość kryptowalut

J.L: Zanim przejdziemy dalej, chciałem Cię zapytać o Twój dość prowokacyjny wpis na Substacku sprzed kilku dni, zatytułowany „The Quantum Computing Threat to Financial Systems and Cryptocurrencies”. Większość inwestorów kryptowalutowych martwi się głównie regulacjami albo adopcją, a Ty wskazujesz na problem fizyki: że komputery kwantowe mogą w przyszłości złamać szyfrowanie zabezpieczające Bitcoina, podważyć sam algorytm i w konsekwencji stanowić zagrożenie nawet dla całego systemu bankowego.

Biorąc pod uwagę to, nazwijmy to, ogonowe ryzyko technologicznego „czarnego łabędzia”, czy ono wzmacnia Twoją sceptyczną ocenę krypto jako „bezpiecznej przystani”, czy to tylko kolejny rodzaj ryzyka, który rynek kiedyś po prostu zdyskontuje – tak jak wcześniej Internet czy urządzenia przenośne?

L.S: Zacznijmy od tego, że w moim przekonaniu nigdy nie było żadnej sensownej logiki stojącej za posiadaniem Bitcoina ani żadnej innej kryptowaluty. Powód jest prosty: ludzie muszą zrozumieć, że trzeba oddzielić technologię – blockchain – od samych kryptowalut. Kryptowaluty jako takie będą istniały i wierzę, że w niedługim czasie każdy duży bank na świecie będzie miał swoją własną „monetę” – typu „Goldman Sachs coin” – której będzie można używać do rozliczeń i przesyłania pieniędzy. Każdy bank centralny na świecie prawdopodobnie też będzie miał swoją cyfrową walutę.

Większość ludzi nie zdaje sobie nawet sprawy, że dziś istnieje ponad dziesięć tysięcy różnych kryptowalut. Jeżeli masz praktycznie nieograniczoną podaż czegoś, co spełnia to samo zadanie – np. służy do przesyłania wartości – to teoria ekonomii podpowiada, że wartość takiego „aktywa” będzie asymptotycznie zbliżać się do zera, bo podaż jest de facto nieskończona. Nawet jeśli w teorii podaż Bitcoina jest ograniczona, to i tak jest to bez znaczenia, bo w samym Bitcoinie nie ma nic szczególnego. Można stworzyć tysiąc innych „Bitcoinów” pod inną nazwą, które zrobią dokładnie to samo.

Jeżeli masz praktycznie nieograniczoną podaż czegoś, co spełnia to samo zadanie – np. służy do przesyłania wartości – to teoria ekonomii podpowiada, że wartość takiego „aktywa” będzie asymptotycznie zbliżać się do zera, bo podaż jest de facto nieskończona.

Dla mnie dwóch najbystrzejszych ekonomistów finansowych, jakich dziś mamy, to John Cochrane i Gene Fama – i obaj uważają, że to największe oszustwo finansowe w historii. Przynajmniej tyle dobrego, że czuję, iż moje przekonania nie są całkiem odklejone.

Bitcoin – każdy, kto kupił go poniżej, powiedzmy, średniej ceny, jaką ludzie płacą dziś, czyli około 41 tysięcy, a obecnie jest on wart około 90 tysięcy – więcej niż podwoił swój kapitał. Oczywiście ci, którzy kupowali po 126 tysięcy, stracili sporo pieniędzy. Ale to nie mówi nam nic o przyszłości. Już wcześniej mieliśmy mnóstwo baniek spekulacyjnych i podobnych zjawisk.

Jeśli chodzi o zagrożenie ze strony komputerów kwantowych – zdecydowanie nie jestem ekspertem w tej dziedzinie – ale czytałem prace ludzi, którzy się na tym znają, i w teorii komputery kwantowe mogłyby złamać szyfry, przejąć kontrolę nad siecią, odszyfrować i po prostu „ukraść” wszystkie Bitcoiny. Mogłoby to stanowić zagrożenie dla całej naszej technologii szyfrowania haseł, więc to jest rzecz, nad którą ludzie aktualnie pracują. Ale jest nawet drugie, bardziej techniczne zagrożenie. Ktoś mógłby użyć mocy komputerów kwantowych, żeby przejąć 51% sieci Bitcoina – można powiedzieć – i wtedy przejąć kontrolę nad całą siecią. W teorii ta osoba mogłaby wtedy sprzedać Bitcoin na krótko, zbić cenę w dół i zarobić pieniądze na tej operacji. Czyli jeszcze jedno zagrożenie dla Bitcoina. Ponownie – nie jestem ekspertem – ale możesz przeczytać mój artykuł, w którym podsumowuję badania na ten temat.

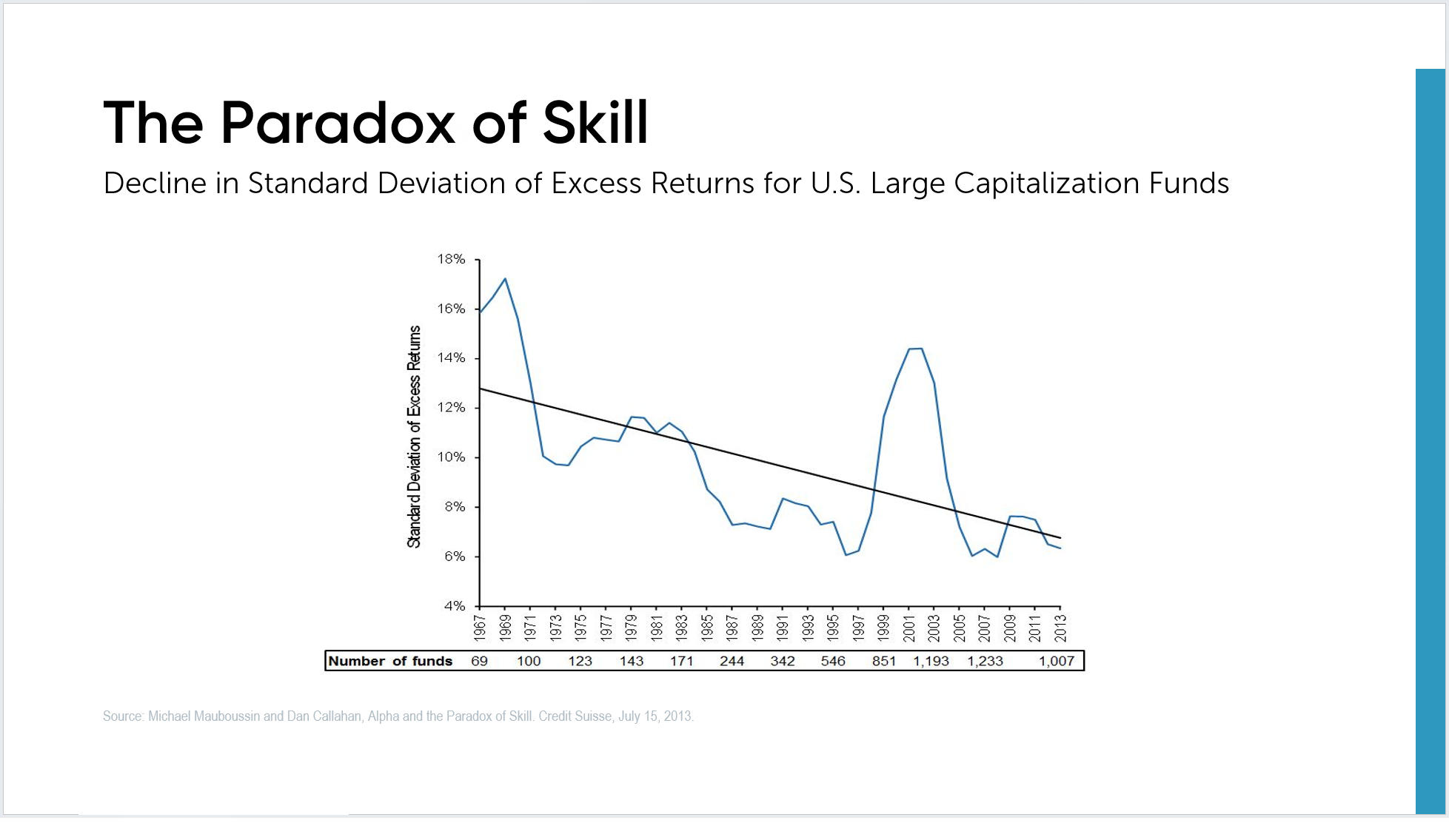

Rys. 1. Paradoks umiejętności. Spadek odchylenia standardowego nadwyżkowych stóp zwrotu amerykańskich funduszy akcji o dużej kapitalizacji. Prezentacja Larry’ego Swedroe The Incredible Shrinking Alpha.

Jeśli rynek jest nieefektywny – czyli można z wyprzedzeniem zidentyfikować lepszych graczy – to odchylenie standardowe różnic między najlepszymi a najgorszymi będzie duże. Widzisz, w 1967 roku to było około, powiedzmy, 16%, tak? Widać wyraźny spadek; do 2013 roku odchylenie praktycznie się o połowę zmniejszyło, czyli rozstęp między najlepszymi a najgorszymi menedżerami zmniejszył się, z jednym wyjątkiem: widać duży skok odchylenia standardowego tuż przed pęknięciem i w momencie bańki internetowej.

Jeśli więc posiadałeś akcje internetowe albo ich nie posiadałeś – albo bardzo mocno osiągałeś ponadprzeciętne wyniki, albo bardzo mocno zawiodłeś – i to dobrze to pokazuje. Gdybyśmy przeniesli tę analizę z 2013 na 2025, to liczylibyśmy, że ta linia będzie dalej spadać, bo wiemy, że odsetek aktywnych zarządzających, którzy biją rynek, spadł i najsłabsi gracze odpadają. To oznacza, że konkurencja rośnie.

Analogia, która może pomóc w zrozumieniu, pochodzi z baseballu.

Rys. 2. Narastająca konkurencja. Dlaczego nie ma już pałkarzy z średnią odbić 0,400 – karta baseballowa Teda Williamsa. Prezentacja Larry’ego Swedroe.

Historia baseballu wygląda tak… Nowoczesna era baseballu zaczyna się w 1903 roku. Wcześniej, jeśli odbiłeś piłkę w górę i nie została złapana, nie liczyło się to jako strike, więc nie karało miotacza – dlatego średnie odbić były wyższe. Od 1903 do 1941 roku, czyli przez 39 lat, siedmiu różnych zawodników osiągnęło średnią powyżej 0,400 – i zrobili to łącznie 12 razy. To znaczy, że średnio mniej więcej co trzy lata ktoś dobijał do 0,400. Ostatnim był Ted Williams w 1941 roku – to było 84 lata temu i nikt nie zrobi tego także w tym roku, więc minie już 85 lat.

⚠️ Uwaga: W baseballu liczy się tzw. średnią odbić (batting average) – to liczba udanych odbić podzielona przez liczbę podejść do pałki. Średnia 0,400 oznacza, że pałkarz trafia piłkę 4 razy na 10 podejść, co historycznie jest niemal nieosiągalnym poziomem. Ostatni raz taki wynik (0,406) uzyskał Ted Williams w 1941 roku.

Dzisiejsi baseballiści są zdecydowanie lepszymi atletami – są więksi, szybsi, silniejsi, mają lepsze treningi i dietę – ale mimo to nikt nie osiąga średniej powyżej 0,400. Dlaczego? Cóż, można tu zastosować teorię Mauboussina – malejące odchylenie standardowe oznacza, że różnica między najlepszymi a najgorszymi zawodnikami się zmniejszyła. Przez dziesiątki lat od 1903 roku średni zawodnik Major League uderzał typowo między 250 a 260, czyli trafiał mniej więcej raz na cztery próby. Kiedy miotacze zbyt mocno dominowali, reguły się zmieniały – zmieniano strefę strike, obniżano kopiec miotacza, zmieniały się rozmiary stadionów; kiedy uderzający zbyt mocno dominowali, robili to odwrotnie – bo chcieli utrzymać pewną równowagę.

Więc w pierwszych dwóch dekadach nowoczesnej ery, gdy bariera 0,400 została przekroczona cztery razy, odchylenie standardowe wyniosło 41 punktów. Żeby przejść od 250 do 400, potrzebowałeś mniej więcej czterech odchyleń standardowych. Do 2020 roku liczba ta spadła do 26, więc teraz potrzebowałeś praktycznie prawie sześciu odchyleń standardowych – jest to dużo trudniejsze, mimo że zawodnicy są znacznie bardziej umiejętni.

Ta sama analogia działa w inwestowaniu. Dzisiejsi inwestorzy, którzy konkurują, są znacznie bardziej inteligentni, mają lepsze bazy danych, lepsze wykształcenie, ale konkurencja stała się znacznie trudniejsza – i dlatego właśnie wykres Mauboussina (Rys. 1.) pokazuje, jak trudne to jest, i akademickie badania to potwierdzają.

Co naprawdę tłumaczy alfę Buffetta

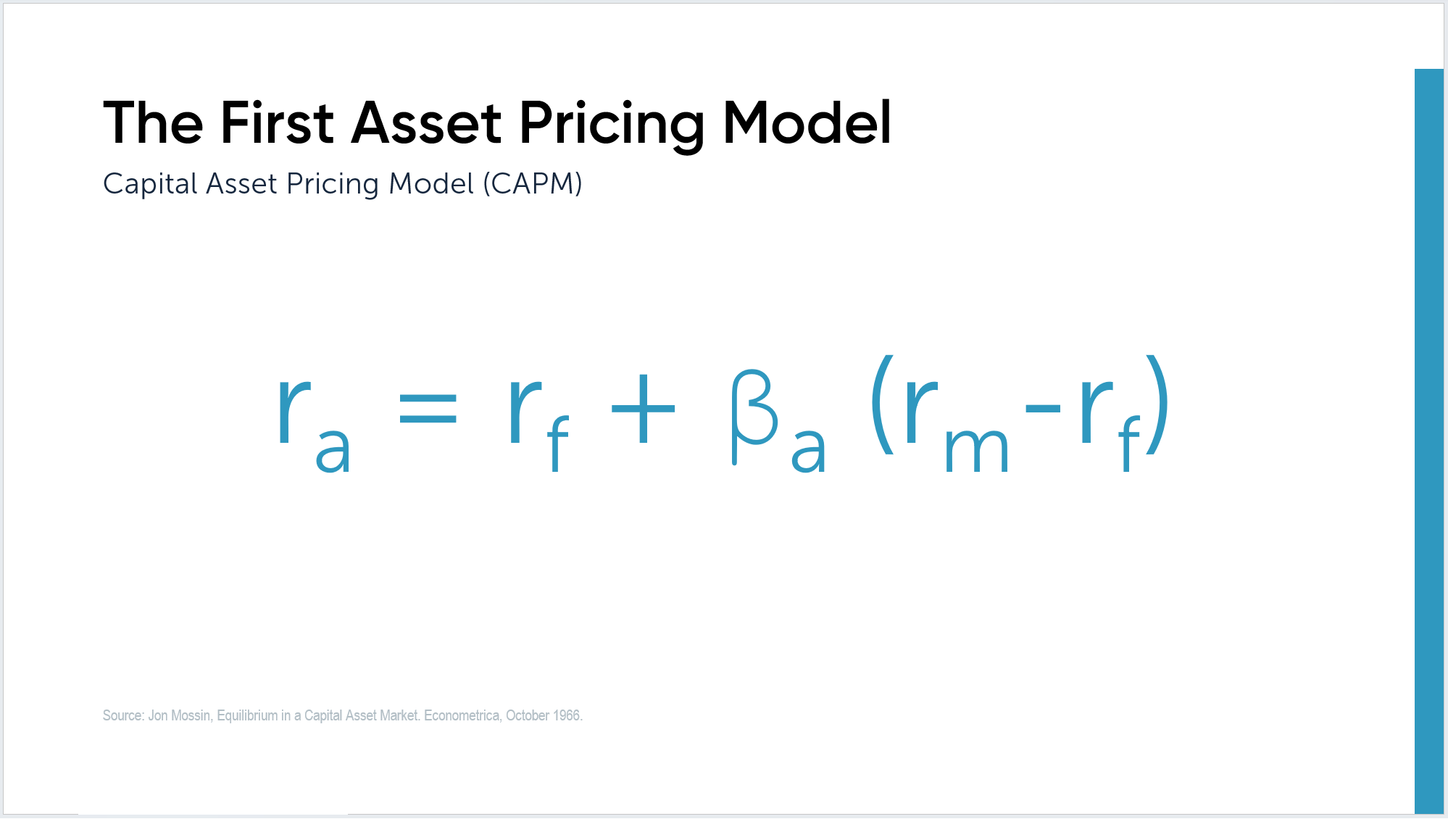

J.L: Chciałbym teraz przejść do innej Twojej książki – „Think, Act and Invest Like Warren Buffett” – gdzie analizujesz słynny artykuł „Buffett’s Alpha”. Przez dziesiątki lat świat uważał, że zwroty Warrena Buffetta to czysta magia albo po prostu geniusz w wyborze akcji. Kiedy odrzucisz mit i spojrzysz na faktyczną analizę czynnikową i dane, jakie konkretnie ilościowe składniki wyjaśniają jego wyniki?

L.S: Napisałem tę książkę, na której opiera się ta prezentacja, zatytułowana The Incredible Shrinking Alpha, i ważne jest zrozumienie, że przed latami siedemdziesiątymi nie mieliśmy żadnej rzeczywistej teorii finansów. To William Sharpe i grupa innych osób otrzymali uznanie za opracowanie pierwszego modelu wyceny aktywów kapitałowych – Capital Asset Pricing Model (CAMP – model wyceny aktywów kapitałowych).

Rys. 3. Pierwszy model wyceny aktywów. Model CAPM (Capital Asset Pricing Model). Prezentacja Larry’ego Swedroe.

⚠️ Uwaga: Wzór CAPM ma postać: ra=rf+βa (rm-rf), gdzie:

ra – oczekiwana stopa zwrotu z aktywa „a” (np. konkretnej akcji lub portfela).

rf – stopa wolna od ryzyka (np. rentowność bonów skarbowych USA).

rm – oczekiwana stopa zwrotu z rynku (np. szeroki indeks akcji).

rm-rf – premia za ryzyko rynku, czyli ile rynek ma „nad” stopą wolną od ryzyka.

βa – beta aktywa „a”, miara wrażliwości jego stopy zwrotu na zmiany rynku (beta 1 = zachowuje się jak rynek; >1 bardziej zmienne; <1 mniej zmienne).

Model wyceny aktywów kapitałowych mówił, że akcje, które są bardziej ryzykowne niż rynek – ich beta, czyli współczynnik wrażliwości, jest wyższy niż rynkowy – powinny przynosić wyższe zwroty. To była teoria. Dla inwestorów, żeby uprościć – nie jest to do końca dokładne, ale możemy myśleć o ryzyku jako o zmienności.

Jeśli rynek akcji wzrośnie o 10% i posiadasz cały rynek, oczywiście dostajesz 10%, ale jeśli posiadasz akcje, które są powiedzmy 20% bardziej zmienne, to powinnaś spodziewać się zwrotu 12%. Jeśli natomiast dostałaś 13% to wygenerowałaś alfę 1% (pokonałeś rynek). Gdy dostałaś 11%, to nawet jeśli bijesz rynek, który dał 10% – masz ujemną alfę, kiedy skorygujesz wynik o ekspozycję na czynnik zwany betą rynkową.

Warren Buffett powiedział światu na wiele sposobów – przez swoje newslettery czy listy akcjonariuszom Berkshire Hathaway – że jego zdolność do pokonywania rynku opierała się na jego strategii. Zawsze kupował akcje, które były stosunkowo tanie, ale wysokiej jakości, z niskim lewarowaniem finansowym, bardziej stabilnymi zyskami itd., i osiągał masywnie ponadprzeciętne wyniki. Nie wiemy, czy naukowcy finansowi odtwarzali Buffetta, czy nie, ale bardzo szybko zaczęli doskonalić ten model – CAPM – bo stwierdzili, że tłumaczył on tylko mniej więcej dwie trzecie różnic w zwrotach pomiędzy zdywersyfikowanymi portfelami.

Pomyśl o tym w ten sposób: jeśli Buffett dostał 13%, rynek dostał 10%, ten model, używając bety jako jedynego czynnika, mógł wytłumaczyć dwie trzecie, czyli 2% różnicy, i alfa Buffetta zmniejszyła się z 3% do 1%. Potem wyszła seria artykułów pokazujących, że małe spółki osiągają lepsze wyniki.

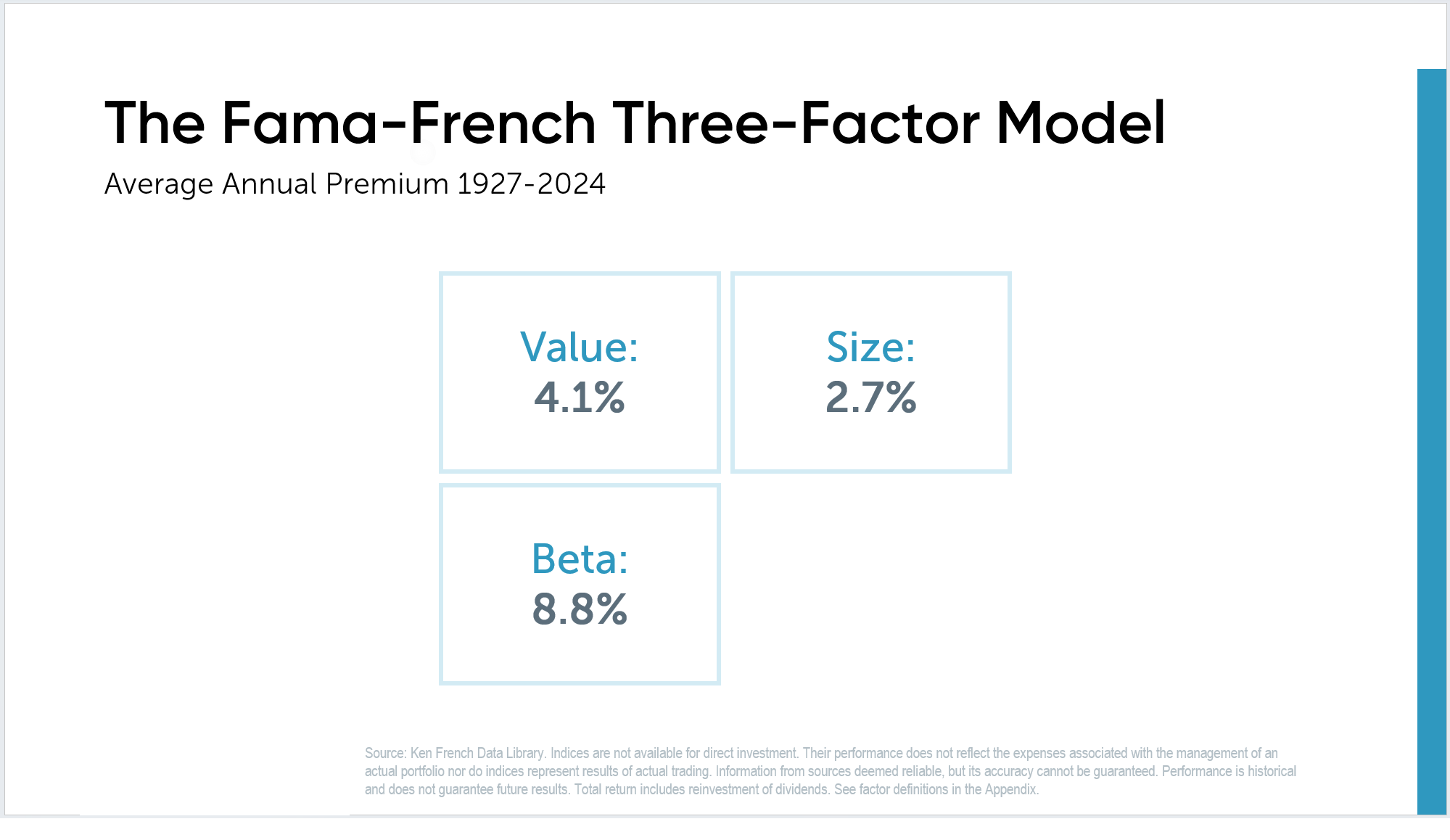

Potem mieliśmy artykuły pokazujące istnienie premii value – tanie akcje, spółki z niskim wskaźnikiem ceny do zysku lub ceny do wartości księgowej – również osiągają lepsze wyniki. Fama oraz French napisali swój słynny artykuł, który zaowocował trzyczynnikowym modelem, i teraz moc wyjaśniająca wzrosła do około 92%. Więc jeśli pobiłeś rynek o 3%, 92% tej 3% przewagi było wytłumaczone przez model. Nie możesz twierdzić, że masz alfę tylko dlatego, że bijesz rynek kupując tanie akcje, małe spółki lub małe tanie spółki, chyba że po dopasowaniu się do tego efektu, dalej bijesz rynek. Ale wtedy – używając tego przykładu – zostało ci tylko około 8% z 3%, czyli 24 punkty bazowe, a większość aktywnych menedżerów ma wskaźniki kosztów znacznie wyższe.

Rys. 4. Trójczynnikowy model Famy-Frencha. Średnie roczne premie za czynniki: value 4,1%, size 2,7% oraz beta 8,8% w latach 1927–2024. Prezentacja Larry’ego Swedroe.

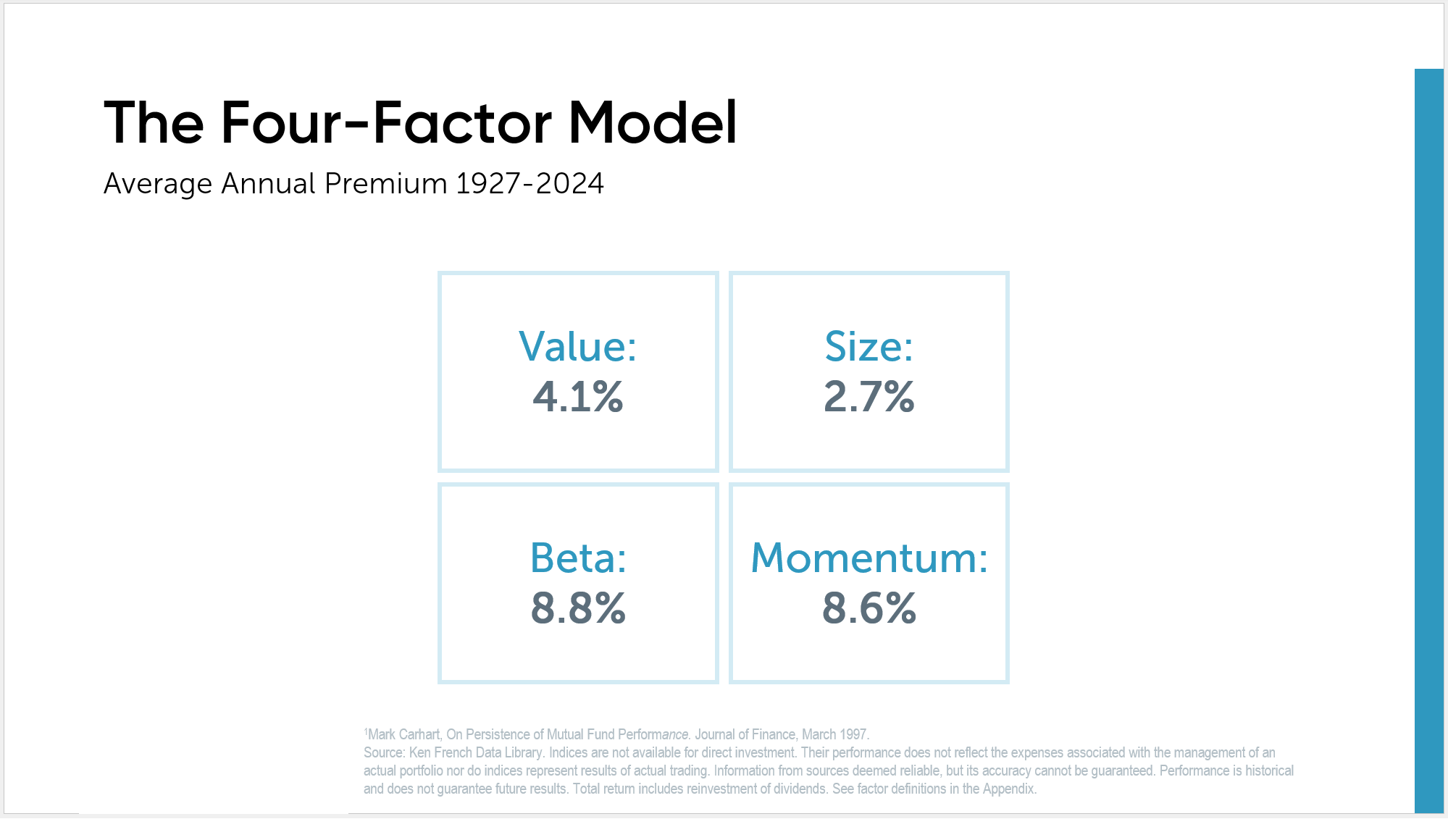

Niedługo potem, w 1997 roku, Mark Carhart zaproponował czynnik momentum, pokazując, że akcje, które niedawno osiągały lepsze wyniki, mają tendencję do kontynuacji przez pewien czas.

Rys. 5. Czteroczynnikowy model M. Carharta. Średnie roczne premie za czynniki: value 4,1%, size 2,7%, beta 8,8% oraz momentum 8,6% w latach 1927–2024. Prezentacja Larry’ego Swedroe.

I teraz ponadprzeciętne wyniki Buffetta były znacznie lepiej wyjaśniane, ale wciąż osiągał wyższe zwroty. Potem pojawił się Robert Novy-Marx w 2011 roku – myślę – z artykułem o zysku brutto, stwierdzając, że przy stałych innych warunkach, bardziej rentowne spółki przynoszą wyższe zwroty. Potem Cliff Asness i zespół z AQR rozbudowali czynnik rentowności, tworząc to, co nazwali „Alfą Buffetta”. Pokazali, że nie chodzi wyłącznie o wysoką zyskowność, lecz o zestaw wspólnych cech takich spółek – jak niskie zadłużenie czy stabilne zyski – a czynnik to dokładnie to: wspólna cecha lub charakterystyka.

Były to rzeczy takie jak niskie lewarowanie finansowe, niskie lewarowanie operacyjne, większa stabilność zysków, i jeśli połączysz to z rentowością w czynnik jakości, odkryli, że akcje wysokiej jakości osiągają lepsze wyniki o około 3,5% rocznie, i to praktycznie wyjaśniało – nie było to dokładnie 100%, ale było bardzo bliskie – alfa Buffetta nie była już statystycznie istotna

I teraz, mając te bardziej zaawansowane modele, Buffett nie potrafił generować alfy przez ostatnie osiemnaście lat; od 2008 roku nie pokonywał rynku w ogóle. Ale ważne jest zrozumienie tego, że to absolutnie nic nie umniejsza tego, co Buffett osiągnął. On odkrył, że kluczem do osiągnięcia ponadprzeciętnych wyników wcale nie był indywidualny wybór akcji, ponieważ Asness i jego zespół pokazali, że gdybyś kupił indeks akcji o tych samych cechach, osiągnąłbyś praktycznie takie same zwroty co Buffett.

Więc dzisiaj – i tak inwestuję ja – wszystkie fundusze, w które inwestuję, z rodzin funduszy takich jak Dimensional, Avantis, Bridgeway czy AQR, kupują akcje o tych samych cechach, i ludzie za tymi funduszami ciągle prowadzą badania, dodają trochę, korzystając z bardziej zaawansowanych narzędzi, które mamy dzisiaj, żeby doskonalić model. Dlatego jest coraz trudniej, bo kiedyś mogłeś twierdzić, że bijesz rynek tylko dlatego, że jesteś inwestorem value. Dzisiaj nie możesz tak twierdzić, bo mogę kupić systematyczną strategię lub fundusz indeksowy akcji value o tych samych cechach, a to będzie generalnie o wiele tańsze, z niższą rotacją i bardziej efektywne podatkowo.

J.L: Biorąc pod uwagę tę dekompozycję jego zwrotów, jak osobiście myślisz o inwestowaniu bezpośrednio w akcje Berkshire Hathaway dzisiaj? Weźmy takiego inwestora długoterminowego: czy posiadanie akcji Berkshire Hathaway działa trochę jak taki quasi ETF na jakość, value i podobne czynniki, czy to jednak zbytnie uproszczenie tego, czym Berkshire Hathaway naprawdę jest?

L.S: Po pierwsze, trudno przewidzieć, jak będzie wyglądać przyszłość, kiedy jego już tam nie będzie. Po drugie: po co miałbym brać na siebie ryzyko specyficzne dla pojedynczej spółki, za które nie dostaję żadnej dodatkowej oczekiwanej premii, skoro mogę kupić fundusz inwestycyjny z setkami albo tysiącami akcji o podobnych cechach – bez konieczności stawiania na jednego aktywnego zarządzającego, za to z bardziej globalnie zdywersyfikowanym portfelem? Kolejna rzecz, którą dodałbym, jest taka: jednym z problemów przy próbach pobicia rynku jest to, że gdy robisz się bardzo duży, Twoje aktywa rosną do takich rozmiarów, że trudno o ponadprzeciętne wyniki. Albo musisz tak szeroko się dywersyfikować, że praktycznie tracisz możliwość pobicia rynku, albo trzymasz bardzo wąskie portfolio, a wtedy ponosisz dużo wyższe koszty transakcyjne, bo każde kupno i sprzedaż znacząco porusza ceną. Dlatego dla mnie nie ma żadnego sensu posiadanie Berkshire Hathaway.

Jednym z problemów przy próbach pobicia rynku jest to, że gdy robisz się bardzo duży, Twoje aktywa rosną do takich rozmiarów, że trudno o ponadprzeciętne wyniki. Dlatego dla mnie nie ma żadnego sensu posiadanie akcji Berkshire Hathaway.

Jak zmieniło się „value” w gospodarce niematerialnej

J.L: Buffett słynnie przeszedł od kupowania „niedopałków cygar” – czyli tanich śmieciowych spółek…

L.S: Tanich, ale jakościowych spółek, a nie tanich śmieciowych…

Jacek Lempart: Ale gdy patrzymy na zmiany w portfelu Berkshire Hathaway w ostatnich latach, widzimy zwrot w stronę gigantów technologicznych i firm o bardzo wysokiej rentowności. Jak w takim razie zmienił się sam czynnik jakości? Czy jakość (quality) to w pewnym sensie „nowe value” w tej, nazwijmy to, niematerialnej gospodarce?

LS: Zdecydowanie jest dziś sporo dobrych badań, bo gospodarka przesunęła się od branż kapitałochłonnych – jak produkcja, z dużą ilością twardych aktywów – w stronę kapitału intelektualnego. I są ciekawe prace pokazujące, jak można to uwzględnić, „dokładając” przynajmniej część takich aktywów z powrotem do bilansu spółek. To jest ryzykowne, bo nigdy do końca nie wiadomo, która część wydatków na badania się zwróci, a która nie, ale nad tym się pracuje. Jest badacz, którego szczególnie polecam, nazywa się Kai Wu z funduszu Sparkline Capital; pisze jedne z najciekawszych analiz na ten temat.

Inni też się tym zajmują; sam pisałem o tym w moich tekstach na Substacku o finansach. Trzeba przynajmniej brać pod uwagę, jak kapitał niematerialny – a nie tylko majątek fizyczny – wpływa dziś na realną wartość spółki. Najbardziej zaawansowani inwestorzy korzystają z lepszych narzędzi i zmieniają sposób definiowania „spółki value”, żeby uwzględniać te niematerialne aktywa – ale jednocześnie często wyłączają z tego goodwill – wartość firmy, który technicznie też jest aktywem niematerialnym, i traktują go inaczej.

⚠️ Uwaga: Kapitał niematerialny (intangibles) – rzeczy takich jak marka, patenty, oprogramowanie, relacje z klientami czy know‑how, które tworzą wartość firmy, ale są słabo widoczne w tradycyjnych wskaźnikach typu wartość księgowa. Goodwill to księgowe ujęcie właśnie tej nadwyżki wartości, które pojawia się zwykle przy zakupie firmy, gdy kupujący płaci więcej, niż wynika z samego majątku w bilansie.

Badania pokazują, że goodwill tworzony przy przejęciach często jest efektem „klątwy zwycięzcy” – firmy mają tendencję do przepłacania przy budowaniu imperium, a spółki z dużą ilością goodwillu statystycznie częściej są poniżej rynku. Ten kapitał niematerialny jest więc bardzo podchwytliwy, wymaga naprawdę dobrej znajomości wyników badań.

Myślenie pierwszego i drugiego poziomu

J.L: Zwykle przeciwstawiasz myślenie „pierwszego poziomu”, gdzie ludzie panikują, gdy wiadomości są złe, z myśleniem „drugiego poziomu”. Wykorzystuje to np. Warren Buffett. Jakie praktyczne, oparte na dowodach nawyki można wyrobić, żeby uruchomić to myślenie drugiego poziomu, gdy rynek spada, powiedzmy, o 20% lub więcej?

L.S: Najpierw zdefiniujmy to Twoim słuchaczom, bo mogą nie znać tych pojęć. Myślenie pierwszego poziomu wygląda tak: mamy głęboką recesję, kryzys na rynku nieruchomości w USA rozlewa się na cały świat, akcje spadają o 50–60%, mamy kryzys bankowy itd., i pierwszą reakcją wielu ludzi jest ucieczka – panika i sprzedaż wszystkiego. Buffett wielokrotnie ostrzegał, żeby nie próbować timingować rynku, ale jeśli ktoś nie potrafi się powstrzymać, to przynajmniej powinien robić odwrotnie niż podpowiada mu żołądek. Kupować wtedy, gdy wszyscy w panice sprzedają, i unikać chciwości – zdejmować żetony ze stołu, gdy widzisz bańki i ceny akcji odlatują, zamiast dać się ponieść tłumowi. On namawiał właśnie do unikania myślenia pierwszego poziomu, w którym żołądek przejmuje kontrolę, patrzy na to, co się dzieje, i automatycznie zakłada najgorszy możliwy scenariusz.

Zamiast tego trzeba wypracować myślenie drugiego poziomu: zadać sobie pytanie, czy w obliczu złej sytuacji naprawdę oczekujemy, że banki centralne usiądą z założonymi rękami, będą patrzeć, jak system finansowy się rozpada, i nic nie zrobią? Czy raczej obniżą stopy procentowe, zaleją rynek płynnością, uruchomią programy wsparcia? Czy rządy nic nie zrobią, czy raczej obniżą podatki, zwiększą wydatki fiskalne, żeby pobudzić gospodarkę – co prędzej czy później powinno sytuację odwrócić?

⚠️ Uwaga: Koncepcja „first‑level vs second‑level thinking” (Howard Marks), czyli myślenie pierwszego i drugiego poziomu. Myślenie pierwszego poziomu – prosta, emocjonalna reakcja: „rynek spada, jest źle, trzeba uciekać”. Myślenie drugiego poziomu – głębsza refleksja w stylu Buffetta: rynek spada – wyceny są niższe – oczekiwane przyszłe stopy zwrotu rosną – może to jest okazja, a nie powód do paniki.

To jest dokładnie ten typ myślenia, który stosował Buffett i do którego zachęcał. Moim zdaniem jedyny sposób, żeby to było realne, jest taki: po pierwsze, musisz znać historię rynków finansowych i rozumieć, że bessy trzeba traktować jako „konieczne zło” – to one są powodem istnienia wysokiej premii za ryzyko akcji. Ludzie wiedzą, że co jakiś czas pojawiają się spadki rzędu 20, 30, 40, 50 czy 60%.

Żeby skłonić mnie do podjęcia takiego ryzyka, musisz zaoferować mi wysoką premię za ryzyko akcji – to z kolei oznacza, że przeciętnie ceny akcji są relatywnie niskie; historycznie wskaźniki wyceny oscylowały wokół 16. To z kolei skutkuje dużą premią za ryzyko na akcjach – około 7% skumulowanie, czyli mniej więcej 8% w ujęciu rocznym.

⚠️ Uwaga: Poziom wyceny „16” (P/E ≈ 16): Wycena „na poziomie 16” oznacza, że rynek jest handlowany przy wskaźniku cena/zysk (P/E) około 16. To znaczy, że inwestor płaci 16 jednostek ceny za 1 jednostkę rocznego zysku spółek z indeksu. Historycznie taki poziom uznaje się za „normalny”, z rozsądną premią za ryzyko akcji względem obligacji.

Myślenie drugiego poziomu wymaga znajomości tej historii i świadomości, że banki centralne i rządy zwykle próbują ratować sytuację – choć oczywiście nie ma gwarancji, że zawsze im się to uda. Musisz też mieć plan, który z góry zakłada, że takie epizody będą się powtarzać, i nie brać większego ryzyka, niż Twój żołądek jest w stanie znieść. Bo gdy to się wydarzy, Twój żołądek zacznie krzyczeć „Wyjdź natychmiast!”, a wtedy rośnie ryzyko, że spanikujesz i sprzedasz w najgorszym możliwym momencie.

Dlatego trzeba mieć wystarczająco dużo aktywów mniej wrażliwych na cykl koniunkturalny – mogą to być np. bezpieczne obligacje rządowe o krótkim terminie zapadalności, żeby nie brać na siebie dużego ryzyka inflacyjnego. Mogą to być też inne aktywa, mniej skorelowane z ryzykiem cyklu – dziś mamy instrumenty, których kiedyś nie było: reasekurację, strategie long-short, czy nawet wysokiej jakości krótkoterminowy private credit. Ten ostatni ma oczywiście pewne ryzyko kredytowe i cykliczne, ale zdecydowanie mniejsze niż rynek akcji czy np. obligacje śmieciowe, które oprócz ryzyka kredytowego niosą jeszcze ryzyko duration – co widać było chociażby w 2022 roku. Private credit jest zwykle oparty na stopach zmiennych – masz ryzyko kredytowe, ale praktycznie nie masz ryzyka duration.

⚠️ Uwaga: Duration (duracja) mierzy, jak mocno zmieni się cena obligacji/pożyczki, gdy zmienią się stopy. Im dłuższa duracja, tym większy spadek ceny przy wzroście stóp.

J.L: Chciałbym wrócić do faktorów – wspomniałeś już o kilku – i w swojej książce „Your Complete Guide to Factor Based Investing” występujesz trochę w roli „strażnika bramy” przed całym „zoo” ponad sześciuset rzekomych czynników. Wymagasz, żeby czynnik był, po pierwsze, trwały (persistent), po drugie, powszechny (pervasive), po trzecie, odporny (robust), po czwarte, inwestowalny (investable) i po piąte, intuicyjny (intuitive). Gdybyś mógł wyjaśnić naszym słuchaczom, o co dokładnie chodzi w tych kryteriach – a szczególnie w tym ostatnim, intuicyjnym, bo ono jest dość intrygujące – dlaczego jest tak ważne? Czemu mocne potwierdzenie w danych nie wystarcza, żebyś zainwestował własne pieniądze w taką strategię?

⚠️ Uwaga: Określenie „zoo faktorów” spopularyzował John Cochrane, który w słynnym wystąpieniu do American Finance Association w 2011 r. zauważył, że literatura akademicka „wyprodukowała” już tyle różnych faktorów, że przypomina to ogród zoologiczny pełen egzotycznych stworzeń. Od tego czasu „factor zoo” stało się potocznym terminem na chaotyczną, przeładowaną listę rzekomych czynników, z których wiele najpewniej jest tylko szumem i efektem zabawy danymi, a nie realną premią.

L.S: Zacznijmy właśnie od tego, skoro tak to ująłeś. Jedno z najsłynniejszych badań w finansach zrobił ekonomista, który wziął bazę danych ONZ dla wszystkich krajów świata i ich PKB, a następnie szukał statystyki, która miała najwyższą korelację z możliwością przewidywania wyników rynku akcji – i wyszło mu, że to… produkcja masła w Bangladeszu. No to, Jacek, powiedz: chciałbyś inwestować na podstawie produkcji masła w Bangladeszu?

J.L: Tak, znam to badanie… i nieszczególnie 😉.

L.S: Właśnie. Musimy być bardzo ostrożni: sama korelacja nie oznacza jeszcze zależności przyczynowo-skutkowej. Musisz mieć intuicyjny powód, żeby wierzyć, że to, co widziałeś w danych historycznych, ma szansę utrzymać się w przyszłości. To może być powód ekonomiczny – na przykład akcje są ewidentnie bardziej ryzykowne niż bony skarbowe, więc powinniśmy oczekiwać premii za ryzyko akcji, czyli różnicy między stopą zwrotu z akcji a stopą zwrotu z bonów skarbowych. To ryzyko czasem się materializuje – w niektórych latach bardzo boli posiadanie akcji – ale w innych latach dostajesz za nie wynagrodzenie, więc średnio w długim terminie powinieneś mieć wyższe stopy zwrotu.

Są też inne rzeczy – mamy dobre, intuicyjne powody, by sądzić, że małe spółki są bardziej ryzykowne niż duże, a bardziej ryzykowne firmy powinny oferować wyższe oczekiwane stopy zwrotu. Dlatego właśnie ta premia jest tak duża, jak omawialiśmy wcześniej – to jest całkiem logiczne. To samo powinno dotyczyć wszystkich innych czynników – i dlatego większość z nich odpada, bo nie spełniają wszystkich kryteriów.

Ale zwróćmy uwagę na jedną ważną rzecz. Mamy to słynne – jak powiedział John Cochrane – „zoo” czynników; spotkałem się z liczbami rzędu ponad 600. Większość z nich to tylko wariacje na temat czterech głównych, ewentualnie z dodaną rentownością czy jakością. Na przykład istnieją dziesiątki definicji momentum. Część dotyczy krótkiego horyzontu, część średniego, część długiego. Mamy krótkoterminowe odwrócenia i długoterminowe odwrócenia trendu. Istnieją dziesiątki miar value: P/E, price to book – cena do wartości księgowej, price to cash flow – cena do przepływów pieniężnych, EV enterprise value do EBITDA – wartość przedsiębiorstwa do EBITDA, stopa dywidendy i dziesiątki innych.

⚠️ Uwaga: EV/EBITDA to relacja całkowitej wartości przedsiębiorstwa (Enterprise Value, obejmującej kapitał własny i dług netto) do (Earnings Before Interest, Taxes, Depreciation and Amortization) zysku operacyjnego przed odsetkami, podatkami i amortyzacją (EBITDA); pokazuje, ile razy roczny EBITDA inwestor płaci, kupując całą firmę.

Wiele z nich to po prostu różne wersje tego samego zjawiska. Kiedy je zredukujemy, zostaje nam znacznie mniejsza liczba czynników – więc problem nie jest aż tak ogromny, jak lubią go przedstawiać media. Andy Berkin i ja w naszej książce „The Incredible Shrinking Alpha” powiedzieliśmy, że zanim zainwestujesz, czynnik musi spełniać sześć kryteriów. Powód jest prosty: przy dzisiejszych bazach danych, mocy obliczeniowej i narzędziach AI bardzo łatwo „wydłubać” coś z samych danych – czysty data mining.

⚠️ Uwaga: Data mining (eksploracja danych) to proces wydobywania wzorców, zależności i użytecznych informacji z dużych zbiorów danych za pomocą metod statystycznych, uczenia maszynowego i innych algorytmów analitycznych.

Świetny przykład podała kiedyś firma Dimensional – zrobili badanie, w którym po prostu wzięli litery alfabetu i sprawdzili, które litery w tickerach spółek dały najwyższe stopy zwrotu; okazało się, że najlepsza była litera “M”. Nie ma żadnego sensownego powodu, żeby w to wierzyć – po prostu możliwe, że Microsoft (MSFT) czy inne spółki z „N” (np. Nvidia) w symbolu mocno ciągnęły wynik.

Dlatego chcemy mieć dowód, że istnieje premia ponad stopę zwrotu z bezpiecznych bonów skarbowych. Ta premia musi być powszechna – czyli utrzymywać się przez wiele różnych cykli koniunkturalnych, a nie tylko przez jeden 10 czy 15 letni okres, w którym np. nie było głębokiej recesji i ryzyko się nie zmaterializowało, albo przez okres – jak 2017 do dziś – w którym USA dominowały rynki globalne.

Potrzebujemy dekad i dekad danych – najlepiej 90–100 lat; jeśli się nie da, to 50–60 lat jest i tak lepsze niż 10, 20 czy 30. Chcemy też, żeby czynnik był nie tylko trwały w czasie i przez wiele cykli, ale też powszechny geograficznie – obecny na całym świecie, w różnych sektorach i branżach. Tam, gdzie to ma sens, powinien być widoczny również w różnych klasach aktywów.

Value to kupowanie tego, co tanie, i sprzedawanie tego, co drogie – możesz kupować tanie kontrakty na surowce i sprzedawać drogie, w walutach albo w obligacjach – i nadal dostajesz premię value. Momentum działa w akcjach, obligacjach, surowcach i walutach; nawet premia za rozmiar występuje praktycznie wszędzie, gdzie patrzymy. Chcemy też, żeby czynnik był odporny na różne definicje.

Klasyczna definicja value to price to book, P/B (cena do wartości księgowej), ale możliwe, że to czysty przypadek – co jeśli P/E (cena/zysk) nie działa? A powinno, bo kupowanie niskiego P/E to też kupowanie tego, co tanie – więc trzeba to przetestować: patrzymy na P/E, price to cash flow, price to dividends, EBITDA do enterprise value – nieważne, czego użyjemy, premia value się pojawia. To daje nam zaufanie do danych – i prawdopodobnie jeszcze lepiej jest używać wieloskładnikowej miary value.

Czyli zamiast patrzeć tylko na P/E, użyć trzech–czterech wskaźników naraz, bo w jednej dekadzie najlepszy może być price to cash flow, w innej P/E, a w jeszcze innej EBITDA do EV.

Badania pokazują, że takie „ensemble metrics” (metryki, miary jakości liczone dla zespołu modeli), działają w długim terminie lepiej niż pojedyncza metryka – i ma to sens, bo są ze sobą skorelowane, ale nie w 100%.

Kolejna rzecz to inwestowalność, czyli możliwość praktycznej implementacji. Załóżmy, że istnieje 4 procentowa premia w najmniejszych mikro capach (małe spółki giełdowe, czyli firmy o najmniejszej kapitalizacji rynkowej), ale koszt obrotu nimi wynosi 5%. W takim wypadku nic z tego nie masz. Na koniec chcemy mieć właśnie tę intuicyjną, ryzykowną albo behawioralną historię, która stoi za daną premią. Dla momentum wyjaśnienie jest typowo behawioralne – niedoreagowanie i nadreakcja – a nie ryzyko. Wielu próbowało wymyślić ryzykowne wytłumaczenie, ale żadna hipoteza nie przetrwała solidnych testów.

Istnieją natomiast tzw. ograniczenia arbitrażu, które uniemożliwiają inwestorom zaawansowanym całkowite „wyprostowanie” złych wycen, bo krótkie pozycje mogą być bardzo drogie, a potencjalne straty nieograniczone. Dlatego rzadziej widzimy trwałe niedowartościowania – te relatywnie łatwo skorygować – za to częściej obserwujemy trwałe przewartościowania, czyli bańki.

Co więcej, to zwykle naiwni inwestorzy detaliczni trzymają większość tych przewartościowanych spółek; instytucje ich unikają albo je shortują, co pozwala takim anomaliom się utrzymywać. To jest właśnie ten obszar, gdzie sądzę, że rynek pozostanie nieefektywny, bo historia GameStopu pokazała, jak detaliści, używając out of the money opcji, mogą się „skrzyknąć” całkiem legalnie, zmusić shortujących do zamykania pozycji i windować ceny w górę. Oczywiście te spółki ostatecznie się zawaliły, bo nie ma żadnego logicznego powodu, żeby ich ceny długo pozostawały zawyżone – ale po drodze mogły wywołać short squeeze.

⚠️ Uwaga: W 2021 r. inwestorzy detaliczni z Reddita zaczęli masowo kupować akcje GameStopu oraz out of the money opcje, podbijając kurs spółki do absurdalnych poziomów. Fundusze hedgingowe, które wcześniej agresywnie grały na spadek (short), zostały zmuszone do gwałtownego zamykania pozycji, co dodatkowo „dokładało paliwa” do wzrostów i stworzyło spektakularny short squeeze.

Short squeeze – to sytuacja, w której gwałtowny wzrost ceny akcji zmusza inwestorów grających na spadki (mających krótkie pozycje, „short”) do ich zamykania, co jeszcze bardziej podbija cenę.

OTM – (out of the money, „poza pieniądzem”) – opcja, której cena wykonania jest niekorzystna względem bieżącej ceny instrumentu bazowego, przez co nie ma wartości wewnętrznej i jej wykonanie jest w danej chwili nieopłacalne.

Wielu mniejszych emitentów, które dawniej były naturalnym celem do krótkiej sprzedaży dla dużych, wyrafinowanych hedge fundów (funduszy hedgingowych) , dziś jest przez nie omijanych, bo wszyscy widzieli, co stało się z Melvin Capital, który stracił 4–5 miliardów dolarów.

⚠️ Uwaga: Melvin Capital był jednym z głównych funduszy, które agresywnie grały na spadek kursu GameStopu, trzymając duże krótkie pozycje w tej spółce. Gdy inwestorzy detaliczni wywołali short squeeze, fundusz poniósł ogromne straty na tych shortach, został zmuszony do zamknięcia pozycji, przyjęcia zastrzyku kapitału od Citadel i Point72, a ostatecznie kilka lat później został zamknięty.

Dlatego uważam, że w tym małym segmencie rynku można się spodziewać trwałego przewartościowania i tego, że naiwne, niedoświadczone pieniądze detaliczne będą tam cierpieć. Przeciętny inwestor może po prostu unikać takich spółek. To są tzw. „lottery stocks” – groszowe spółki, spółki w bankructwie, małe spółki wzrostowe z wysokimi nakładami inwestycyjnymi i niską rentownością. Historycznie takie akcje dawały stopy zwrotu gorsze niż bony skarbowe, a mimo to przeciętny inwestor detaliczny ma je w portfelu mocno przeważone, podczas gdy przeciętna instytucja jest w nich dramatycznie niedoważona albo w ogóle je odrzuca przez filtr.

Dlaczego warto łączyć value i momentum

J.L: Inwestorzy value często mają problem z momentum, bo wydaje im się, że to gonienie za wynikami, a w Twoich książkach argumentujesz, że te dwa światy świetnie się uzupełniają. Czy mógłbyś wyjaśnić korelację między tymi dwoma czynnikami – value i momentum – i dlaczego uważasz, że portfel, który łączy oba jednocześnie, jest bezpieczniejszy niż taki, który opiera się tylko na jednym z nich?

L.S: Zastanówmy się najpierw, jak zazwyczaj „rodzi się” akcja value. Najczęściej dlatego, że zaczyna sobie radzić słabo – kurs spada, spada, spada; wcześniej była może dużą spółką wzrostową, a potem – po serii spadków – trafia do wszechświata spółek value. Załóżmy, że fundusz value kupuje spółki poniżej określonego P/E – powiedzmy „x”. Dopóki miała P/E „y”, należała do koszyka growth; gdy kurs spadł, fundusz growth ją sprzedał, a teraz fundusz value zaczyna ją kupować.

Fundusz momentum natomiast unika takiej spółki, a może nawet bierze ją na krótko (pozycja krótka, zarabianie na spadkach). Jeżeli więc masz osobno fundusz value i osobno fundusz momentum, to fundusz value kupuje spółkę, która właśnie się załamała, a fundusz momentum ją sprzedaje. Płacisz dwa zestawy opłat, dwukrotnie ponosisz koszty transakcyjne, a netto nie masz praktycznie żadnej ekspozycji – to absurd, a mimo to wiele osób dokładnie tak robi.

Rozsądniej jest mieć jeden fundusz value, który uwzględnia momentum. Czyli kiedy akcja wpada do wszechświata funduszu – powiedzmy indeksowego funduszu value w stylu Vanguarda – jego zadanie jest po prostu wiernie odtwarzać indeks, więc jeśli spółka staje się „value”, fundusz ją kupuje. Natomiast fundusz taki jak Dimensional, Avantis czy AQR powie: „Dobrze, ta spółka wchodzi do naszego wszechświata, ale nie kupimy jej, dopóki momentum jest negatywne. Kupimy ją dopiero wtedy, gdy spadki wyhamują i zacznie się odwrócenie trendu”.

Analogicznie na górze: spółki value biją rynek zwykle dlatego, że część z nich się odwraca, radzi sobie znacznie lepiej, niż oczekiwał rynek, i przechodzi do segmentu growth. Co wtedy robi klasyczny fundusz value, np. indeks Vanguarda? Sprzedaje ją. Fundusz momentum z kolei ją kupuje. Znów: dwa komplety kosztów, dwa komplety skutków podatkowych, dwa razy koszty transakcyjne – po co to robić? Fundusz w stylu Dimensional lub AQR powie: „Ta spółka przekroczyła górną granicę naszego wszechświata – np. fundusz small value ma limit kapitalizacji 2 miliardy, a kurs rośnie – więc zamiast sprzedawać natychmiast, trzymamy ją tak długo, jak momentum jest pozytywne”. W ten sposób korzystasz z obu czynników naraz.

Dlaczego w ogóle chcesz mieć oba? Bo mamy solidne dowody na istnienie obu (premii value i premii momentum).

J.L: W zeszłym tygodniu widziałem bardzo ciekły artykuł „Beyond the 12 1 Rule: Rewriting the Momentum Playbook”, gdzie analizujesz, jak strategie momentum ewoluują poza klasyczne 12 miesięcy. W świecie, gdzie AI i zmienność skracają cykle rynkowe, czy inwestorzy powinni dostosowywać horyzont momentum? Czy Twoim zdaniem to już czas, żeby „zaktualizować” klasyczny algorytm momentum?

L.S: Po pierwsze, trzeba zrozumieć, że są okresy, w których najlepiej działają krótkoterminowe sygnały momentum – powiedzmy 3 albo 6 miesięczne. Dzieje się tak wtedy, gdy rynek porusza się szybko i mamy silny ruch, np. gwałtowny zwrot jak w 2008 roku – chcesz go uchwycić możliwie wcześnie.

Są też okresy, kiedy rynek robi sinusoidę, ruch góra–dół i wtedy na krótkich sygnałach można się „zajechać”. Czekasz na spadek – rynek spada, wchodzisz w short, potem rynek odbija, więc odwracasz pozycję na long, znów się odwraca i jesteś cały czas siekany zmianami trendu.

Są wreszcie okresy, w których lepiej działa długi horyzont, bo rynek porusza się w dłuższym trendzie wzrostowym, a krótkie i średnie sygnały głównie przeszkadzają. Problem w tym, że nie wiemy z góry, który typ sygnału zadziała najlepiej w danym okresie.

Dlatego np. AQR używa kombinacji trzech różnych sygnałów momentum (krótki, średni, długi horyzont), żeby opracować swoją strategię i ją wdrożyć. Wiedzą, że czasem lepiej wypadną sygnały krótkie, czasem długie, ale wierzą, że w długim terminie taki mix da niższą zmienność i lepsze wyniki.

Mój znajomy Marat Malybout, z którym współautorstwem napisałem książkę, pokazał w jednym z artykułów, że najlepszą strategią jest posiadanie kilku najlepszych funduszy momentum, z różnymi konfiguracjami sygnałów – po to, by się wzajemnie dywersyfikowały. Można to robić w ten sposób – mieć kilka różnych funduszy momentum – albo obrać drogę AQR i korzystać z jednego rozwiązania, które od razu miesza sygnały. Nowsze badania pokazują też, że nie wszystkie strategie momentum mają tę samą „jakość” sygnału. Okazało się, że są pewne dni czy zdarzenia, które ważą więcej – np. reakcje po publikacjach wyników – i warto przywiązywać większą wagę do tego, co dzieje się ze spółką po takich wydarzeniach.

I to jest właśnie ten rodzaj rzeczy, które sztuczna inteligencja może wychwycić, a które były trudniejsze do zobaczenia dla pojedynczych osób, bo bazy danych są tak duże, że samemu trudno zidentyfikować każdy z tych elementów – i właśnie o tym jest ten artykuł. Więc jeśli kogoś to interesuje, może do niego zajrzeć.

Powiedziałbym, że najlepsze, co można zrobić, to korzystać ze strategii momentum, która zwykle naprawdę dodaje wartości w dłuższych bessach, bo wtedy przechodzi na krótką pozycję i na niej zostaje – niezależnie od tego, czy sygnał był krótko, średnio czy długoterminowy – i to naprawdę pomaga. Z reguły zachowuje się słabo przez większość czasu, ale w tych rynkach niedźwiedzia bardzo pomaga.

Potem zachęcałbym, żeby korzystać z rodziny funduszy takiej jak AQR; oni mają, powiedzmy, około siedemdziesięciu doktorów ekonomii, którzy analizują wszystkie dane, używają najnowszych modeli, połączonych ze sztuczną inteligencją, żeby cały czas zmieniać i ulepszać te modele – nie sądzę, żeby ktokolwiek był w stanie zrobić to lepiej od nich. Więc jeśli ktoś chce włączyć do portfela system podążania za trendem, to byłby mój preferowany wybór.

Jak zbudować portfel w świecie malejącej alfy

J.L: Larry, chciałbym teraz przejść do tarcia między teorią a rzeczywistością. David Swensen – może nie konkretnie o faktorach – ale legendarny zarządzający funduszem wieczystym na Uniwersytecie Yale powiedział kiedyś słynnie, że „branża funduszy inwestycyjnych to kolosalna porażka wynikająca z systematycznego wykorzystywania inwestorów indywidualnych, a zbyt wysokie opłaty za zarządzanie zbierają żniwo i zyski zarządzających dominują nad obowiązkiem działania w najlepszym interesie klientów”.

I kiedy patrzy się na to, jak branża faktycznie implementuje dziś nawet inwestowanie czynnikowe, często poprzez produkty z wysokimi opłatami albo może słabo skonstruowane ETF-y, to jak duża część tej – jak to nazwał Swensen – „kolosalnej porażki” wciąż trwa? Gdzie twoim zdaniem jest największy „wyciek” dla inwestorów – w opłatach, kosztach transakcyjnych, czy może po prostu w ich własnym zachowaniu?

L.S: Cóż, wskazałeś całą serię problemów – wszystkie są duże. Jedno z moich ulubionych zdań brzmi: największy wróg inwestora patrzy na niego z lustra, bo chodzi o ludzkie zachowania – efekt świeżości, nadmierna pewność siebie, mylenie informacji z informacją wnoszącą wartość dodaną, o czym już mówiliśmy.

Największy wróg inwestora patrzy na niego z lustra, bo chodzi o ludzkie zachowania – efekt świeżości, nadmierna pewność siebie, mylenie informacji z informacją wnoszącą wartość dodaną.

Napisałem książkę zatytułowaną „Investment Mistakes Even Smart People Make and How to Avoid Them”, która obejmowała pięćdziesiąt dwa błędy. Napisałem ją – to musiało być z piętnaście lat temu – i gdybym miał ją zaktualizować, pewnie miałbym w niej sześćdziesiąt pięć albo siedemdziesiąt błędów; nauczyłem się, że jest ich więcej.

Dlatego posiadanie dobrze przemyślanego planu, spisanie go, takiego, który uwzględnia nadejście bessy i zawiera twoją gotowość do radzenia sobie z takimi rzeczami jak odchylenie od indeksu – jeśli przechylasz portfel w stronę faktorów, wiesz na pewno, że będą okresy, może długie, słabszych wyników. Jeśli zdywersyfikujesz portfel poza S&P, będą długie okresy niedowiezienia wyników w części portfela i musisz umieć to ignorować. To jest po pierwsze.

Potrzebujesz spisanego, przemyślanego planu – takiego, który z góry zakłada nadejście bessy i twoją zgodę na odchylenia od indeksu. Jeśli przechylasz portfel w stronę faktorów, musisz pogodzić się z długimi okresami gorszych wyników. Jeśli dywersyfikujesz się poza S&P 500, musisz umieć ignorować lata niedowiezienia w części portfela. Bez tego planu prędzej czy później zawiedzie nie strategia, tylko twoja cierpliwość.

Po drugie, wiara w aktywne zarządzanie – to z dużym prawdopodobieństwem prowadzi do słabych rezultatów, zwłaszcza jeśli mówimy o aktywnym zarządzaniu z wysokimi opłatami. Jeśli korzystasz z funduszy aktywnych Vanguarda, to jesteś w dużo lepszej sytuacji albo przynajmniej mniej pokrzywdzony, a powód jest prosty: aktywne zarządzanie nie zawodzi dlatego, że jest głupie, tylko dlatego, że jego koszty są wysokie. Fundusze aktywne Vanguarda mają na ogół relatywnie niskie koszty i relatywnie niski obrót. Więc jeśli już masz używać funduszy aktywnych, używałbym funduszy Vanguarda albo innych o podobnie niskich opłatach.

Aktywne zarządzanie nie zawodzi dlatego, że jest głupie, tylko dlatego, że jego koszty są wysokie.

Ale dla mnie nie ma powodu, żeby posiadać fundusze aktywne – mam wyłącznie fundusze systematyczne, które tego unikają.

Drugi obszar to – jedno z moich ulubionych zdań Groucho Marxa: „Nie chcę należeć do klubu, który przyjąłby mnie na członka”. I tym klubem były private equity, private credit, fundusze hedgingowe. Powodem nie było to, że to były złe pomysły albo że ludzie nimi zarządzający nie byli mądrzy; chodziło o to, że pobierali tak wygórowane opłaty, iż zabierali całą wartość dodaną.

Dobry przykład: powiedzmy, że fundusz hedgingowy albo private equity czy private credit generuje piętnaście procent, a rynek daje dziesięć. Ale jeśli pobierasz „dwa i dwadzieścia” – 2% opłaty stałej plus 20% z 15 procentowego zysku, co daje kolejne 3 punkty procentowe – razem wychodzi 5. Odejmujesz te 5 od 15 i zostaje ci tyle samo, co na rynku, tylko bez żadnej płynności.

Napisałem więc na początku lat dwutysięcznych książkę „Your Only Guide You’ll Ever Need to Alternative Investments” i nie rekomendowałem w niej żadnych hedge fundów ani private equity, ani private credit, bo te wehikuły – nie dlatego, że nie były prowadzone przez mądrych ludzi – miały po prostu zbyt wygórowane opłaty.

Około 2013 roku AQR postanowił, jeśli można tak to ująć, zdemokratyzować świat hedge fundów i wykorzystać swoje strategie faktorowe na niektórych rynkach, co do których uważał, że da się je zastosować na dużą skalę, czyli udostępnić je klientom detalicznym. I zamiast pobierać za to „dwa i dwadzieścia”, pobierali jakieś jeden i jedną czwartą czy jeden i jedną trzecią procenta i bez „carry”, i w ten sposób można było przechwycić dużą część tej nadwyżki zwrotu. Więc zacząłem inwestować w ich strategie oparte na faktorach.

⚠️ Uwaga: Carry (carried interest) – dodatkowa premia dla zarządzającego funduszem, wypłacana jako % z wypracowanego zysku (np. „20% zysku ponad próg”). To oprócz zwykłej, rocznej opłaty za zarządzanie. Fundusze „bez carry” biorą tylko stałą opłatę, więc większa część zysków zostaje u inwestora.

Potem pojawił się Blackstone i powiedział, w nieruchomościach: „Hej, nie musimy pobierać dwóch i dwudziestu; będziemy brać jeden i jedną czwartą oraz dwanaście i pół procent powyżej naszej stopy progowej”. Pomyślałem: to nie jest świetne – wolałbym jeszcze niżej – ale rynki prywatne mają wyższą premię za niepłynność. Więc zacząłem tam inwestować, a ich fundusz znacząco przewyższył wyniki indeksowego funduszu nieruchomości Vanguarda i zrobił to przy znacznie wyższej efektywności podatkowej od momentu powstania.

Potem pojawił się Cliffwater i powiedział: „Możemy zrobić to samo w private credit”, a ich fundusz efektywnie pobiera jakieś jeden i jedną czwartą procenta i bez „carry”, więc teraz można przechwycić te duże premie ponad rynek. Inwestorzy mogą z tego skorzystać.

Wiemy też, że jedną z dużych zalet rynków prywatnych jest – w przeciwieństwie do rynków publicznych – to, że istnieją dowody na trwałość wyników. I znowu, można o tym przeczytać w moich artykułach na Substacku. Więc w pewnym stopniu, jeśli masz dostęp do najlepszych zarządzających, istnieje spora szansa, że będą nadal osiągać dobre wyniki z różnych powodów, które opisałem w swoich tekstach.

Dlatego korzystam z Cliffwater jako wehikułu private equity, który ma znacznie niższe opłaty funduszowe, bez „carry”, a oni mają dostęp do wszystkich najlepszych zarządzających. I jesteś zdywersyfikowany – w przeciwieństwie do typowego funduszu private equity, gdzie może masz dziesięć, dwadzieścia czy trzydzieści inwestycji, tutaj masz ich setki, z dywersyfikacją po krajach, regionach, sektorach. Więc w zasadzie eliminujesz ryzyko specyficzne dla pojedynczych spółek, co czyni to bardziej atrakcyjnym, i nie płacisz wielkich opłat.

Tak więc inwestorzy mogą dziś odejść od prostego, wręcz uproszczonego skupiania się wyłącznie na najniższym koszcie – moim zdaniem, jeśli patrzysz tylko na wskaźnik kosztów, tracisz sporo wartości dodanej. Na przykład w private credit – fundusz Cliffwater, CCLFX, od początku w 2019 roku dał około dziesięciu procent rocznie. BKLN, który zasadniczo ma te same pożyczki – to ETF Blackstone’a na senior loans, kupujący tzw. szeroko syndykowane pożyczki – z tego, co pamiętam, wypada o jakieś cztery punkty procentowe rocznie gorzej. To to samo podstawowe ryzyko kredytowe, to samo ryzyko duration, a jednak rezygnujesz z płynności, ale dostajesz w zamian około cztery procent rocznie więcej.

Ale ludzie mówią: „No ale ja płacę tylko sześćdziesiąt pięć punktów bazowych zamiast, powiedzmy, stu dwudziestu pięciu – po co mam płacić sto dwadzieścia pięć?”. Cóż, dostajesz większą premię za niepłynność. To samo dotyczy innych klas aktywów, jak reasekuracja.

Uważam, że ludzie popełniają duże błędy, koncentrując się wyłącznie na papierach notowanych publicznie i wyłącznie na wskaźniku kosztów, przez co tracą ekspozycję na inne aktywa, które mają niskie ryzyko cyklu koniunkturalnego, niską korelację z ryzykiem inflacji, duże premie za niepłynność i w których alfa jest do pewnego stopnia trwała.

Uważam, że ludzie popełniają duże błędy, koncentrując się wyłącznie na papierach notowanych publicznie i wyłącznie na wskaźniku kosztów, przez co tracą ekspozycję na inne aktywa, które mają niskie ryzyko cyklu koniunkturalnego, niską korelację z ryzykiem inflacji, duże premie za niepłynność i w których alfa jest do pewnego stopnia trwała.

J.L: Larry, to była naprawdę masterclass, bardzo za to dziękuję. I patrząc na nadchodzącą dekadę – przy rozwoju nowych technologii, AI, zmianach demograficznych i coraz większej efektywności rynku – jaka jest najważniejsza zmiana, jaką inwestorzy powinni wprowadzić w swoich mentalnych modelach?

L.S: Przestań próbować bić rynek. Spójrz na dane historyczne, inwestuj w te faktory czy cechy, które wykazały trwałość, powszechność, odporność, możliwość wdrożenia i intuicyjność, i upewnij się, że dodajesz aktywa o niskiej korelacji z ryzykiem cyklu koniunkturalnego i ryzykiem inflacji tradycyjnych akcji i obligacji.

Zbyt wielu ludzi polega na „bezpiecznych” Treasuries jako przeciwwadze dla akcji i zobaczyli, co się stało w 2022 roku, kiedy oba straciły po kilkanaście procent – i to nie był jedyny raz, kiedy tak się stało, myślę, że cztery czy pięć razy wcześniej też.

⚠️ Uwaga: „Treasuries” to skrótowe określenie amerykańskich obligacji skarbowych, czyli długu emitowanego przez rząd USA (US Treasury).

Więc nie możesz na to liczyć, dlatego zachęcam ludzi do posiadania znacznie bardziej zdywersyfikowanych portfeli. Właściwie mój portfel dziś zbliża się już do około sześćdziesięciu procent w alternatywach.

J.L: Larry, dziękuję za Twój czas i za Twoje nieustanne przywiązanie do podejścia opartego na danych i dowodach. A słuchaczom przypominam: w świecie kurczącej się alfy twoją przewagą nie jest bycie mądrzejszym od rynku, tylko bycie bardziej zdyscyplinowanym niż inni gracze. Linki do książek Larry’ego i jego najnowszych wpisów na Substacku znajdziecie na etfatlas.com. Do następnego razu. Dziękuję.

L.S: Cała przyjemność po mojej stronie.

Przestań próbować bić rynek. Spójrz na dane historyczne, inwestuj w te faktory czy cechy, które wykazały trwałość, powszechność, odporność, możliwość wdrożenia i intuicyjność, i upewnij się, że dodajesz aktywa o niskiej korelacji z ryzykiem cyklu koniunkturalnego i ryzykiem inflacji tradycyjnych akcji i obligacji.

Polecane materiały i dalsza lektura

- Beyond the 12‑1 Rule: Rewriting the Momentum Playbook,

- Enhancing Momentum Strategies,

- Does High Goodwill Present a Hidden Risk in Your Portfolio?

- A Comprehensive Guide to the Private Credit Revolution,

- The Strength of Private Debt,

- The Quantum Computing Threat to Financial Systems and Cryptocurrencies.