Każdy czas jest dobry na to, żeby znaleźć wymówkę i… odłożyć inwestowanie na później:

- Najpierw ogarnę pracę, potem zacznę inwestować

- Najpierw podwyżka, potem się tym zajmę

- Teraz inflacja jest niska/rynek drogi/dużo niepewności w świecie – to nie jest dobry moment

Mija kolejny rok. Ty jesteś o rok starszy/starsza, rynki zrobiły swoje – a Twoje pieniądze przez większość czasu siedziały na koncie w formie gotówki. I tu pojawia się niewygodne pytanie:

Jeśli nie dziś, to kiedy dokładnie zacząć inwestować? Za rok? Za pięć? Jak już „będzie spokojniej”?

Tylko jedna rzecz jest pewna: czas nie czeka. To Twoje jedyne aktywo, którego nie da się dokupić, „odrobić” ani odzyskać. I co gorsza – nawet jeśli nic nie robisz, system finansowy i tak już podjął decyzję za Ciebie…

Skazani na inwestowanie – czy nam się to podoba, czy nie

Wyobraź sobie, że masz 100 zł i zamrażasz je „na czarną godzinę”. Bez ryzyka, bez giełdy, bez stresu. Po prostu – leżą „bezpiecznie”.

Problem w tym, że w tle działa niewidzialna siła – inflacja. Załóżmy, że taka „umiarkowana”, na poziomie 3% rocznie, która na pierwszy rzut oka nie brzmi groźnie.

Co to oznacza w praktyce?

- Po 10 latach Twoje dzisiejsze 100 zł będzie miało siłę nabywczą około 74 zł

- Po 30 latach – już tylko około 41 zł

Fizycznie dalej widzisz na koncie „100 zł”. Ale świat się zmienił, ceny wzrosły – i za te same pieniądze kupisz dużo mniej.

Najgorsze jest to, że nie masz żadnego numeru, pod który możesz zadzwonić, żeby się „wypisać” z inflacji: „Dzień dobry, chciałbym, żeby Państwo nie nakładali inflacji na moje pieniądze.”

Tak to nie działa. Inflacja jest wbudowana w system finansowy. Czy się to komuś podoba, czy nie – kto tylko odkłada i nie inwestuje, akceptuje powolną utratę siły nabywczej pieniędzy. Dlatego właśnie można powiedzieć, że jesteśmy skazani na inwestowanie, jeśli zależy nam na tym, aby budować kapitał z myślą o przyszłości. Nie dlatego, że inwestowanie jest modne. Tylko dlatego, że brak inwestowania to realna, choć cicha strata. Realna strata.

Czas jako supermoc: historia dwóch osób

Poznajmy dwie osoby: Anię i Bartka.

Oboje chcą mieć w wieku 60 lat 1 milion zł zainwestowanego kapitału na emeryturę. Załóżmy, że oboje inwestują tak, że ich portfel w długim terminie daje średnio 7% rocznie.

Scenariusz Ani – start wcześnie

- Ania zaczyna inwestować mając 25 lat

- Odkłada 584 zł miesięcznie

- Efekt? W wieku 60 lat jej portfel osiąga wartość około 1 miliona zł.

Czy to wymaga dyscypliny? Tak. Ale Ania ma po swojej stronie coś, czego nie da się kupić – czas.

Scenariusz Bartka – „najpierw życie, potem inwestowanie”

- Bartek odkłada inwestowanie „na później”

- Zanim się obejrzy, ma 35 lat

- Tylko że teraz, żeby osiągnąć ten sam cel (1 milion zł w wieku lat 60), musi odkładać nie 584 zł miesięcznie, ale około 1270 zł

To ponad 2 razy więcej co Ania! Ten sam cel, ten sam rynek. Jedyne, co się różni, to moment startu inwestycji. Można to podsumować tak:

Albo pozwolisz, żeby pracował za Ciebie czas, albo będziesz musiał/musiała pracować Ty – dłużej i ciężej

Rynki częściej rosną niż spadają – statystyka po Twojej stronie

Drugi powód, dla którego warto nie zwlekać z wejściem na rynek, jest mniej oczywisty, ale bardzo ważny: statystyka zachowania rynków. Kiedy oglądamy wiadomości, można odnieść wrażenie, że giełda to miejsce ciągłych kryzysów i paniki, bo zwykle wtedy o tym w mediach najgłośniej. Tymczasem, jeśli spojrzeć na dane z długiego okresu, obraz jest zupełnie inny.

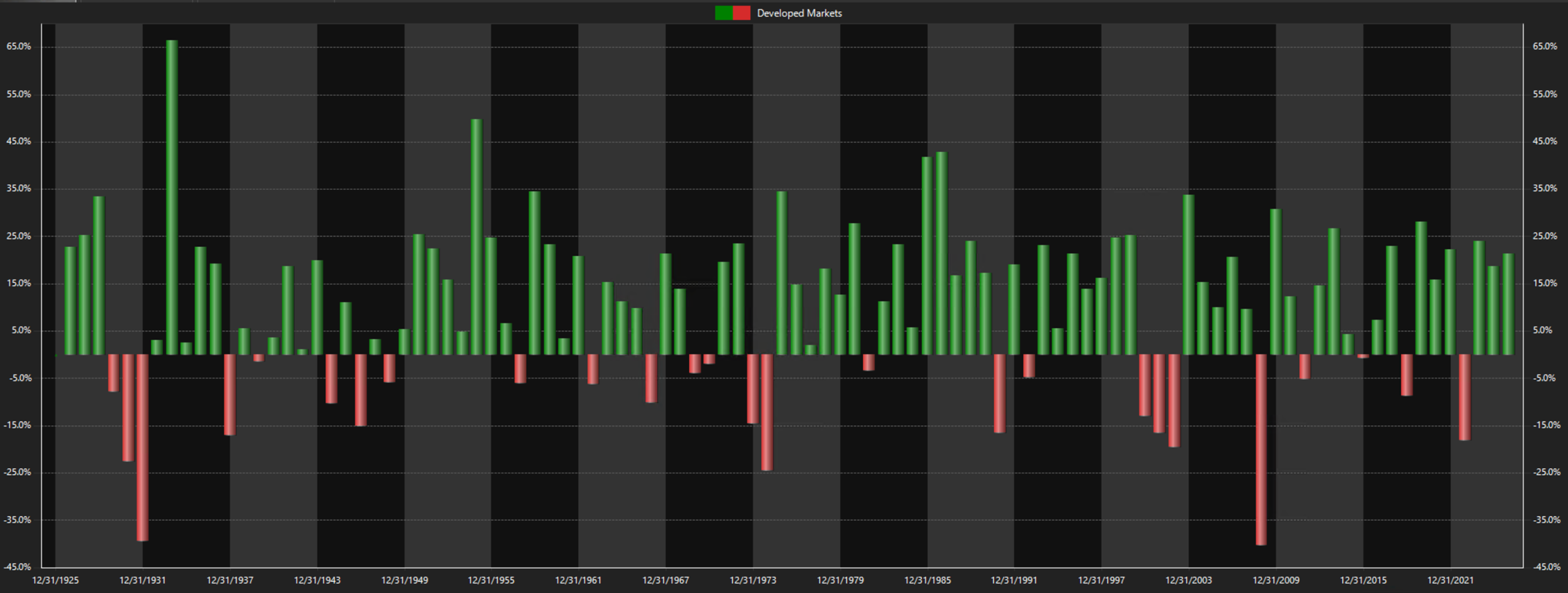

Przykładowo, jeśli weźmiemy akcje rynków rozwiniętych (globalne akcje) w latach 1926–2025 i spojrzymy na wyniki roczne (w USD):

- było 74 lat zyskownych,

- oraz 26 lat stratnych.

Pięknie to obrazuje poniższy wykres, gdzie każdy słupek to roczna stopa zwrotu globalnego koszyka akcji w latach 1926-2025 (źródło #ST):

Dokładnie tak samo wypada ta statystyka dla indeksu S&P 500 – 74 lata „na plusie”, 26 „na minusie”. To znaczy, że około 3 lata na 4 rynek akcji kończy rok na plusie. Nie znaczy to, że będzie tak zawsze, co do procenta. Ale pokazuje pewną ważną rzecz:

W długim terminie rynki zdecydowanie częściej rosną, niż spadają.

A jeśli do portfela dołożymy jeszcze obligacje, czyli zbudujemy klasyczny portfel 60/40 (60% S&P 500, 40% 10-letnie obligacje skarbowe USA), statystyka jest jeszcze lepsza:

- 79 lat zyskownych,

- 21 lat stratnych.

Obligacje wygładzają wahania – i sprawiają, że jeszcze częściej kończysz rok na plusie.

Co z tego wynika dla Ciebie – i dlaczego zwlekanie jest tak kosztowne

Z tych liczb płynie kilka bardzo praktycznych wniosków.

Po pierwsze, nie ma prostego schematu typu:

- raz rok spadkowy, raz wzrostowy,

- po złym roku zawsze przychodzi dobry,

- po dobrym „na pewno będzie krach”.

Rynki nie działają według prostego „naprzemiennego” kalendarza. Po słabych latach wcale nie musi od razu przyjść odbicie, a po mocnych nie musi od razu nastąpić krach.

Po drugie, Twoim celem nie jest zgadnąć wynik konkretnego roku. Twoim celem jest być na rynku wystarczająco długo, żeby:

- skorzystać z tego, że statystycznie większość lat jest zyskowna,

- pozwolić, by procent składany i czas zrobiły za Ciebie ciężką robotę.

A to z kolei prowadzi do najważniejszego wniosku:

Im szybciej „zagonisz” swoje pieniądze do pracy, tym większa szansa, że skorzystasz z faktu, że rynki przez większość czasu rosną.

Zwlekanie działa dokładnie odwrotnie:

- tracisz lata, w których portfel mógł spokojnie rosnąć,

- zmuszasz siebie z przyszłości do odkładania dużo większych kwot, żeby nadrobić stracony czas.

Życie w wyjątkowych czasach – czyli złudzenie, które kosztuje Cię miliony

Jedna z najbardziej powszechnych pułapek mentalnych inwestorów brzmi tak: „Teraz to już naprawdę jest wyjątkowo w tych czasach. Wcześniej było wszystko przewidywalne, ale teraz to już coś zupełnie innego. Dlatego poczekam.”

Brzmi znajomo? To poczucie, że właśnie teraz mamy do czynienia z czymś, czego wcześniej nie było, towarzyszy inwestorom od zawsze.

Skrajny przykład: II wojna światowa

Wyobraź sobie, że jesteś inwestorem w latach 1939–1945. Świat płonie. Wojna ogarnia kolejne kontynenty. Miliony ludzi giną. Granice się zmieniają. Nie ma pewności, czy jutro w ogóle przyjdzie.

Każdy dzień przynosi nowe, absolutnie wyjątkowe informacje. Każdy tydzień to nowy poziom niepewności. Gdybyś wtedy zapytał kogokolwiek, czy to jest „dobry moment na inwestowanie”, odpowiedź brzmiałaby: „Jesteś nienormalny, przecież walczymy o przetrwanie cywilizacji”.

A jednak, jeśli spojrzysz na dane historyczne, okazuje się, że globalne rynki akcji rosły. W latach 1939–1945, mimo największego kataklizmu w historii nowoczesnego świata, średnia roczna stopa zwrotu globalnego koszyka akcji wynosiła +5,8% w USD, co obrazuje poniższa tabelka z miesięcznymi stopami zwrotu (źródło #ST).

")

To nie jest błąd w danych. To nie jest jakaś dziwna anomalia. To jest fakt: nawet w czasie totalnej wojny, gdy świat się walił, firmy produkowały, handlowały, dostosowywały się – i generowały zyski.

Co to mówi o Twoich „wyjątkowych czasach”?

Jeśli rynki potrafiły rosnąć w czasie II wojny światowej, to czy naprawdę wierzysz, że obecna sytuacja polityczna, inflacja czy niepewność jest „bardziej wyjątkowa”?

Oczywiście, że teraz też masz swoje powody, żeby czuć niepokój. Ale każde pokolenie miało swoje. I za każdym razem większość inwestorów myślała: „Tym razem to naprawdę inaczej, poczekam”.

A tymczasem czas leciał dalej, a ci, którzy zaczęli, mimo że „były wyjątkowe czasy”, skończyli z milionami. Ci, którzy czekali na „lepszy moment”, skończyli z… wymówkami.

Co możesz zrobić już teraz – proste kroki na start

Nie potrzebujesz doktoratu z finansów, żeby sensownie inwestować długoterminowo. Potrzebujesz:

- decyzji,

- prostego planu,

- pierwszego przelewu.

Powodzenia!

Jacek Lempart