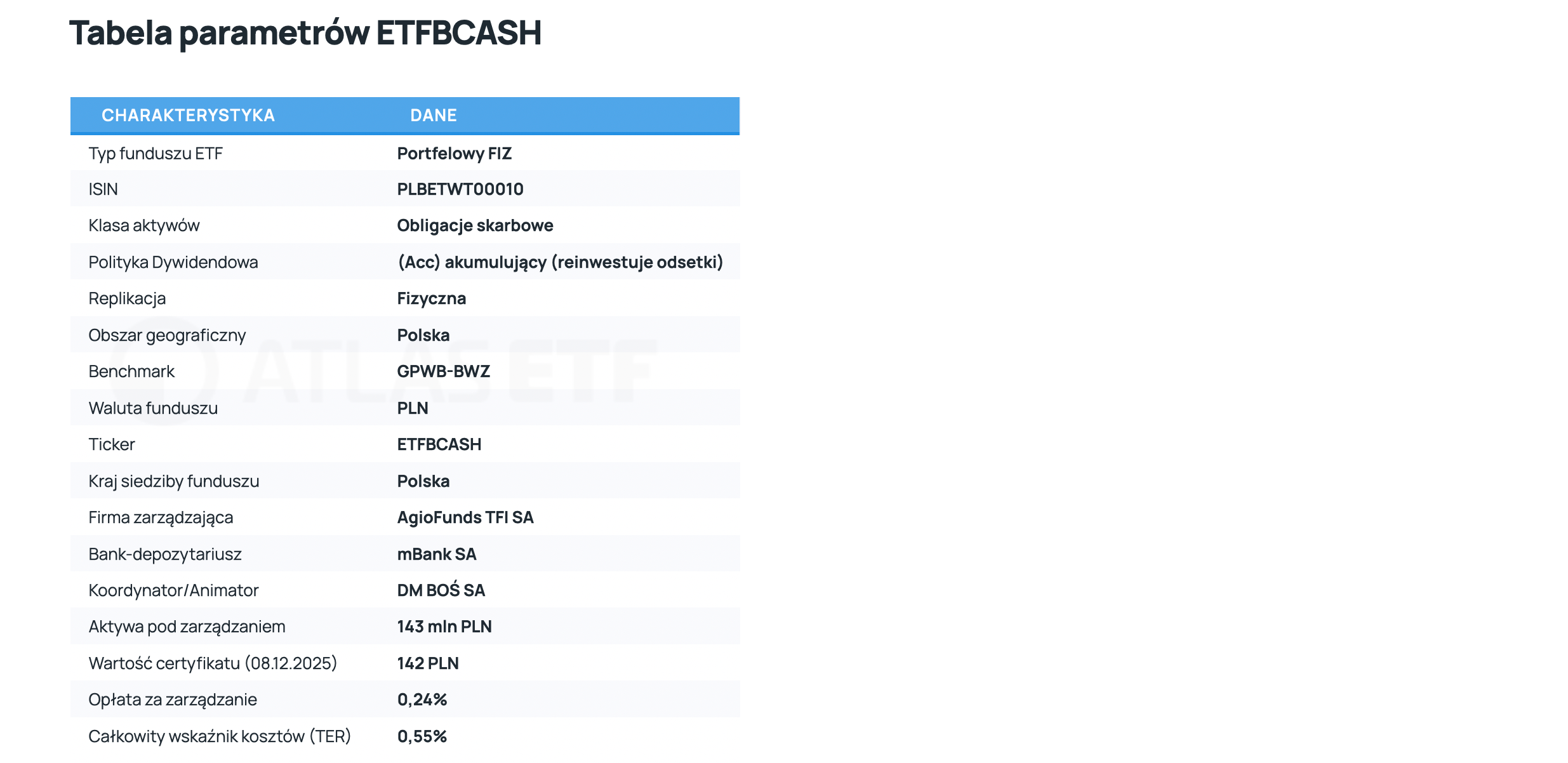

BETA ETF Obligacji 6M (ETFBCASH) to fundusz, który pozwala „zaparkować” gotówkę na rachunku maklerskim, korzystając z oprocentowania powiązanego ze stawką WIBOR 6M i polskimi obligacjami skarbowymi o zmiennym kuponie. Dla polskiego inwestora oznacza to niski poziom ryzyka kredytowego (dłużnikiem jest Skarb Państwa), brak ryzyka walutowego i płynność notowań na GPW. Postanowiliśmy dokładnie przyjrzeć się temu funduszowi i sprawdzić jak można go wykorzystać przy konstruowaniu strategii inwestycyjnej.

W pierwszych miesiącach po debiucie, na początku 2024 r., miesięczne obroty oscylowały zaledwie w okolicach kilku milionów złotych, co było typowe dla nowego, niszowego jeszcze instrumentu. Z czasem jednak płynność zaczęła wyraźnie rosnąć – na początku 2025 r. miesięczne obroty wynosiły około 10 mln zł, a w listopadzie 2025 r. osiągnęły prawie 40 mln zł, co oznacza kilkukrotny wzrost aktywnego handlu w ciągu zaledwie kilkunastu miesięcy.

Tak dynamiczny przyrost obrotów to nie tylko statystyka, ale przede wszystkim sygnał, że ETFBCASH stał się dla inwestorów realnym, praktycznym narzędziem do zarządzania częścią obligacyjną portfela i krótkoterminową płynnością. Coraz większa liczba transakcji i uczestników rynku przekłada się na lepszą płynność, ciaśniejsze spready i większy komfort składania większych zleceń.

Wzrost wartości obrotów idzie w parze z coraz większą liczbą zawieranych transakcji na BETA ETF Obligacji 6M. Na początku 2024 r. miesięczna liczba transakcji wynosiła jedynie ok. 500–700, co odpowiadało raczej niskiemu, „niszowemu” jeszcze zainteresowaniu tym instrumentem. Od początku 2025 r. sytuacja zaczęła się jednak wyraźnie zmieniać – liczba transakcji dynamicznie rosła, przekraczając ok. 2000 w maju, ponad 4000 we wrześniu i ponad 6000 w listopadzie, co potwierdza, że ETFBCASH stał się dość popularnym narzędziem do inwestowania w obligacje skarbowe na GPW.

Czym jest BETA ETF Obligacji 6M (ETFBCASH)?

BETA ETF Obligacji 6M to fundusz typu ETF, którym można handlować na Giełdzie Papierów Wartościowych w Warszawie. Inwestuje on w portfel polskich obligacji skarbowych o zmiennym oprocentowaniu (seria WZ) z terminem zapadalności powyżej 6 miesięcy.

Acc (Accumulating) – fundusz nie wypłaca gotówki z tytułu odsetek czy dywidend, tylko automatycznie reinwestuje je w portfel, co powoduje wzrost ceny jednostki ETF‑u.

Dist (Distributing) – fundusz wypłaca otrzymane odsetki/dywidendy inwestorom na rachunek.

ETFBCASH ma klasę Acc, co w praktyce oznacza, że wszystkie odsetki z obligacji WZ „siedzą” w rosnącej cenie ETF‑u, a inwestor sam decyduje, kiedy sprzedać jednostki i zrealizować zysk (i podatek Belki na zwykłym rachunku). Po bardziej szczegółowe informacje na temat etfów akumulujących i dystrybuujących odsyłamy do oddzielnego artykułu.

Oprocentowanie obligacji w portfelu jest powiązane ze stawką WIBOR 6M, dzięki czemu wyniki ETFBCASH naturalnie dostosowują się do zmian poziomu stóp procentowych i inflacji w Polsce.

WIBOR 6M – (Warsaw Interbank Offered Rate) stopa procentowa, po jakiej banki w Polsce pożyczają sobie pieniądze na 6 miesięcy. To „cena pieniądza” w horyzoncie pół roku, od niej zależy oprocentowanie wielu kredytów i obligacji o zmiennym kuponie. Kupon to oprocentowanie obligacji wyrażone w procentach wartości nominalnej oraz sama okresowa wypłata odsetek wynikająca z tego oprocentowania.

Co z reformą WIBOR?

ETFBCASH opiera się dziś na obligacjach WZ, których kupon liczony jest na bazie WIBOR 6M, ale trwają prace nad przejściem rynku na wskaźniki typu WIRON lub POLSTR. W dokumentach emisyjnych WZ znajdują się tzw. klauzule awaryjne (fallback) oraz odwołania do decyzji Ministra Finansów, dzięki czemu w razie likwidacji WIBOR kupon może być płynnie przeliczany według nowego, oficjalnie wskazanego benchmarku, z ewentualną korektą marży.

Dla ETFBCASH oznacza to, że po reformie charakter inwestycji się nie zmieni – fundusz dalej będzie miał portfel polskich obligacji skarbowych o zmiennym oprocentowaniu w PLN, a zmieni się jedynie nazwa i sposób liczenia stopy referencyjnej „pod spodem”. Inwestor nie musi samodzielnie nic robić; przełączenie nastąpi na poziomie obligacji i indeksu, więc ryzyko operacyjne tej zmiany jest minimalne, a ETF nadal będzie dawał ekspozycję na krajowe stopy procentowe.

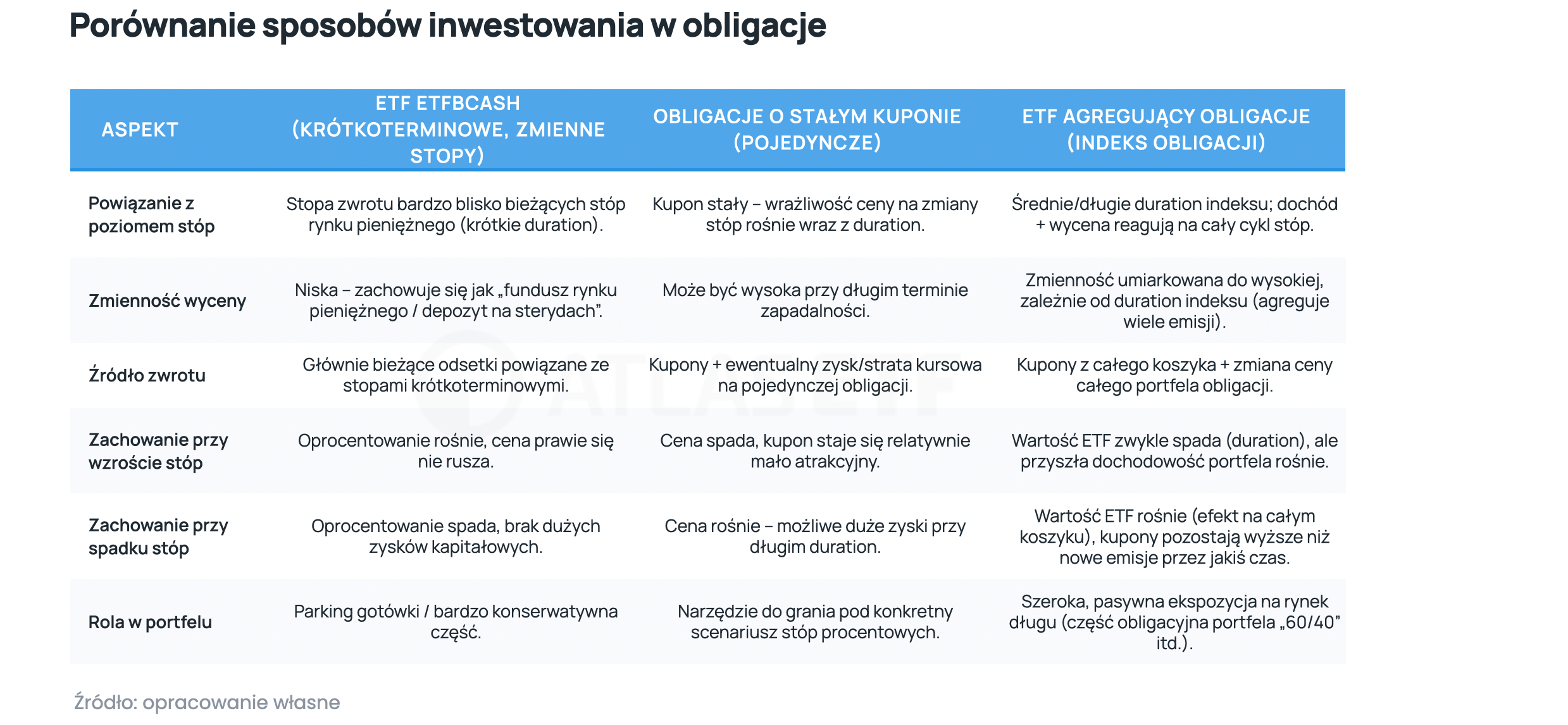

Dla inwestora zarabiającego w PLN kluczowe jest to, że ETFBCASH nie niesie ryzyka walutowego, a stopa zwrotu „podąża” za krajowym poziomem stóp procentowych, zamiast być z góry ustalona jak w obligacjach o stałym kuponie. Ma to wyraźne plusy i minusy, zależne głównie od cyklu stóp i celu inwestycji.

Duration - (czas trwania) to średni ważony czas, po jakim inwestor odzyskuje swoje pieniądze z obligacji w postaci wszystkich przyszłych kuponów i wykupu wartości nominalnej. Jednocześnie duration jest kluczową miarą ryzyka stopy procentowej: im wyższe duration, tym silniej cena obligacji (lub funduszu obligacji) reaguje na zmiany rynkowych stóp procentowych, przy czym kierunek jest odwrotny – wzrost stóp zwykle oznacza spadek ceny i odwrotnie.

Jaki indeks odwzorowuje ETFBCASH?

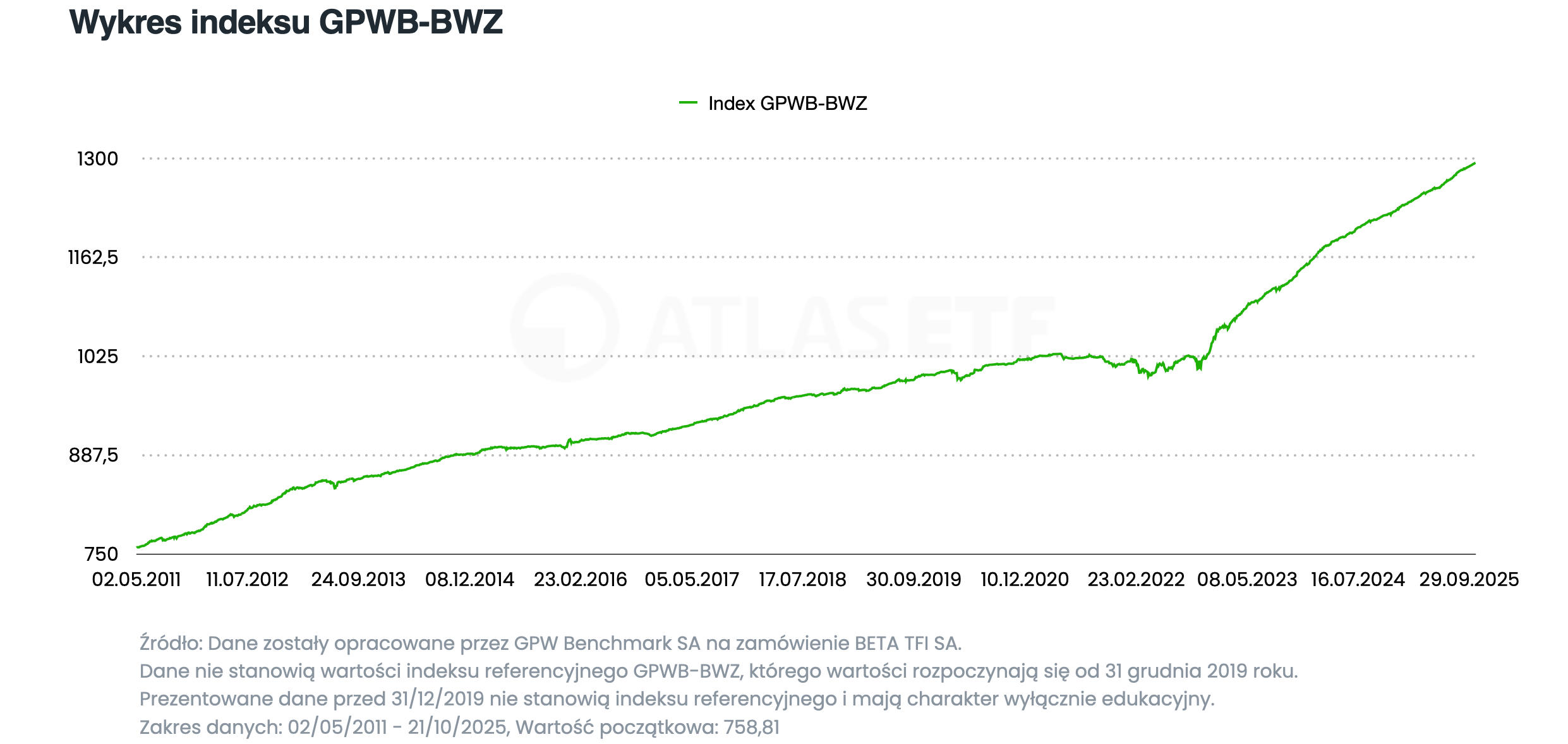

Celem ETFBCASH jest możliwie wierne odwzorowanie indeksu GPWB‑BWZ Treasury BondSpot Poland – Bond with Variable Coupon. Jest to indeks obejmujący koszyk polskich obligacji skarbowych serii WZ, denominowanych w złotych, o zmiennym kuponie i terminie zapadalności powyżej 6 miesięcy.

Indeks GPWB‑BWZ – wskaźnik (indeks) pokazujący, jak zmienia się w czasie wartość szerokiego koszyk obligacji skarbowych o zmiennym oprocentowaniu (seria WZ). To tak, jakby policzyć średni wynik z wielu obligacji naraz.

Indeks dochodowy – taki indeks, który uwzględnia nie tylko zmiany cen obligacji, ale także odsetki (kupony) i ich reinwestycję. Dzięki temu pokazuje „pełną” stopę zwrotu, tak jak rzeczywiście odczuwa ją inwestor trzymający obligacje.

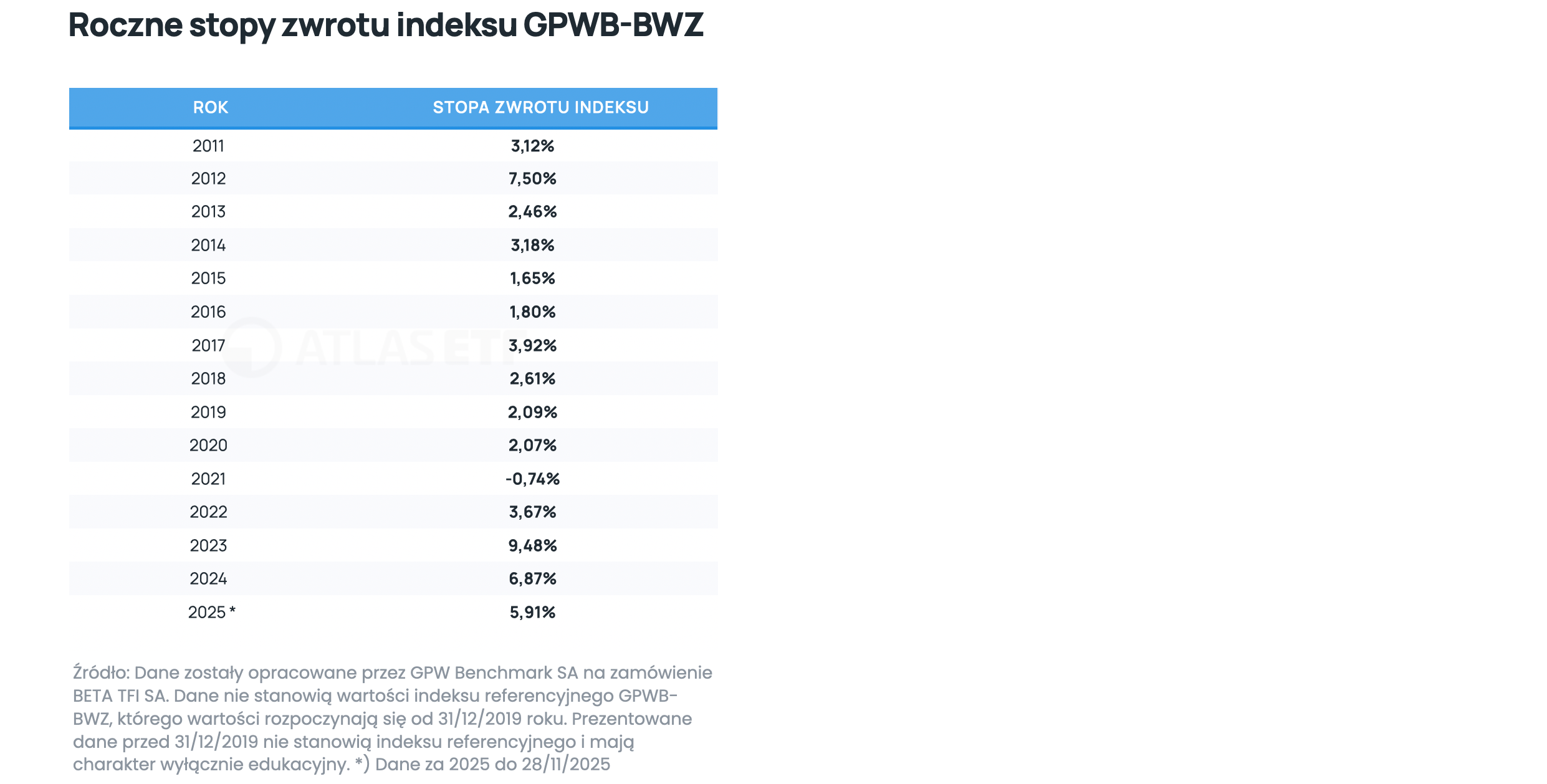

Od 2011 r., na podstawie prezentowanych danych (zarówno historycznych wyliczeń, jak i oficjalnego indeksu po 30.12.2019 r.), wynika, że portfel odpowiadający GPWB‑BWZ mógł wygenerować około 65% łącznej stopy zwrotu do jesieni 2025 r. Jednocześnie cechował się relatywnie niską zmiennością rocznych wyników – najczęściej dodatnie przedziały ok. 1–4% oraz wyższymi wartościami w okresie wysokich stóp procentowych.

Jakie obligacje ma w portfelu ETFBCASH?

ETFBCASH stosuje replikację fizyczną – faktycznie kupuje obligacje wchodzące w skład indeksu GPWB‑BWZ, zamiast naśladować indeks za pomocą instrumentów pochodnych.

Replikacja fizyczna – metoda działania ETF‑u, w której fundusz realnie kupuje papiery wartościowe z indeksu (np. konkretne serie obligacji WZ), zamiast używać kontraktów czy swapów. Inwestor pośrednio posiada realne obligacje, a nie tylko „obietnicę” od banku.

Podstawę stanowią obligacje skarbowe serii WZ, czyli papiery, w których odsetki są okresowo przeliczane według aktualnej stopy WIBOR 6M plus określona marża.

Obligacje skarbowe o zmiennym kuponie (WZ) - forma pożyczki dla państwa: inwestor pożycza pieniądze Skarbowi Państwa, a w zamian otrzymuje odsetki. „Zmienny kupon” oznacza, że wysokość odsetek jest regularnie aktualizowana (np. co 6 miesięcy) zgodnie z bieżącym poziomem stóp procentowych (np. WIBOR 6M), a nie jest stała przez cały okres życia obligacji.

Dzięki temu ryzyko stopy procentowej jest wyraźnie niższe niż w obligacjach o stałym kuponie – gdy stopy rosną, rosną również odsetki, co amortyzuje spadki cen.

Zobrazujmy sobie to na przykładzie. Wyobraźmy sobie dwie obligacje:

-

- Obligacja A – stały kupon 5%

-

- Obligacja B – zmienny kupon = „stopa procentowa w Polsce” + marża

W momencie zakupu stopy procentowe wynoszą 5%, więc obie obligacje płacą ok. 5% rocznie.

Po roku stopy rosną z 5% do 7%:

-

- Obligacja A dalej płaci 5% rocznie, więc na rynku staje się mało atrakcyjna wobec nowych emisji na 7% – jej cena mocno spada, żeby „nadgonić” wyższe rynkowe oprocentowanie.

-

- W Obligacji B kupon jest przeliczany – od nowego okresu wynosi ok. 7%, więc inwestor dostaje wyższe odsetki. Dzięki temu ta obligacja wciąż jest konkurencyjna względem nowych emisji, więc jej cena spada dużo mniej.

Efekt dla inwestora w ETFBCASH jest taki, że cały portfel WZ „nadąża” za poziomem stóp procentowych: zarówno przez to, że dokupywane są nowsze serie z aktualnym kuponem, jak i przez to, że kupony na starszych emisjach są regularnie przeliczane w górę lub w dół. Dlatego przy wzroście stóp zmiennokuponowe WZ reagują dużo łagodniej ceną niż obligacje o stałym kuponie

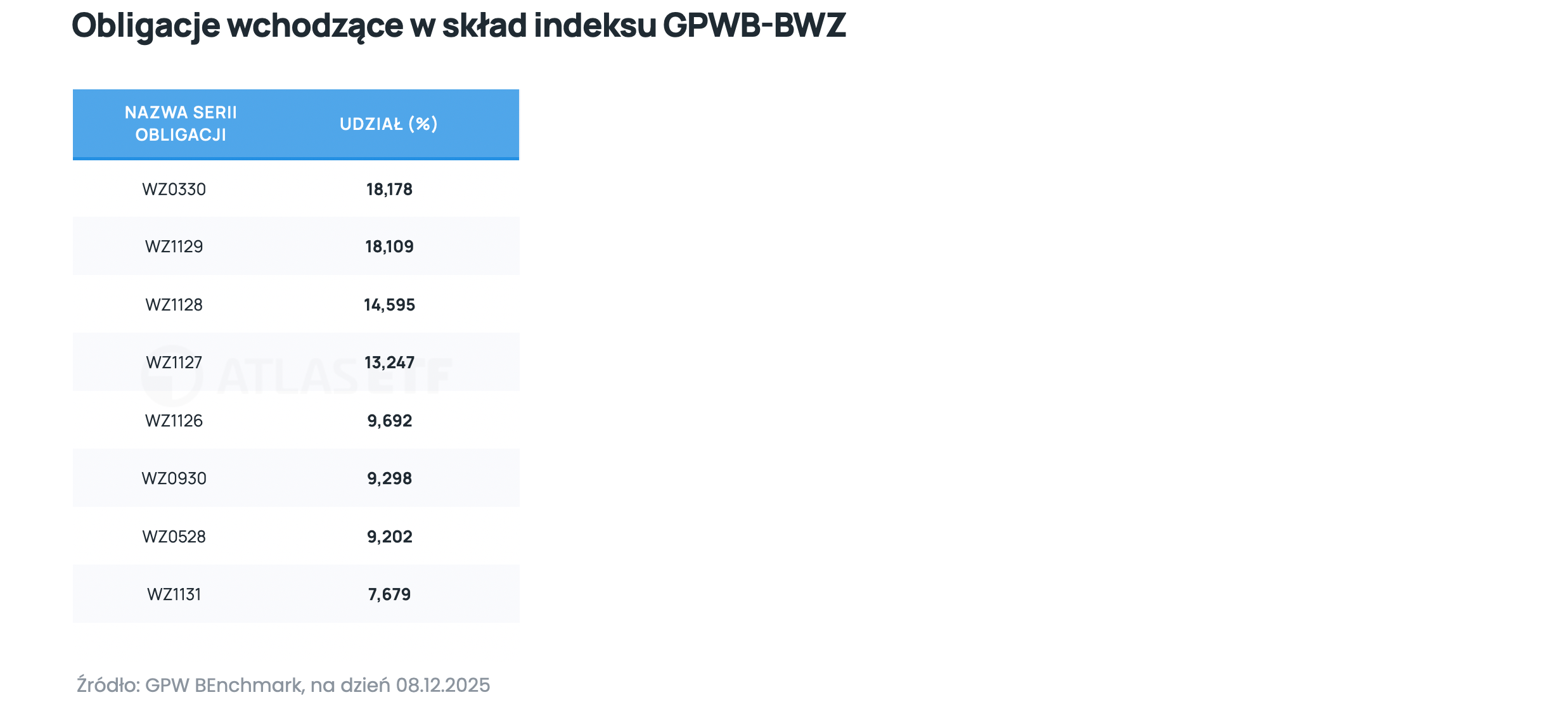

Aktualny skład indeksu GPWB‑BWZ można śledzić na stronie GPW Benchmark. Da nam to dość dokładny pogląd na to co w danym momencie znajduje się w portfelu ETFBCASH.

Poniżej w tabeli prezentujemy procentowe udziały poszczególnych serii obligacji na dzień 8.12.2025. Skróty typu WZ0330, WZ1129, WZ1131 to oznaczenia serii, litery opisują typ obligacji, a cyfry wskazują miesiąc i rok wykupu, np. „0330” to marzec 2030, „1129” to listopad 2029.

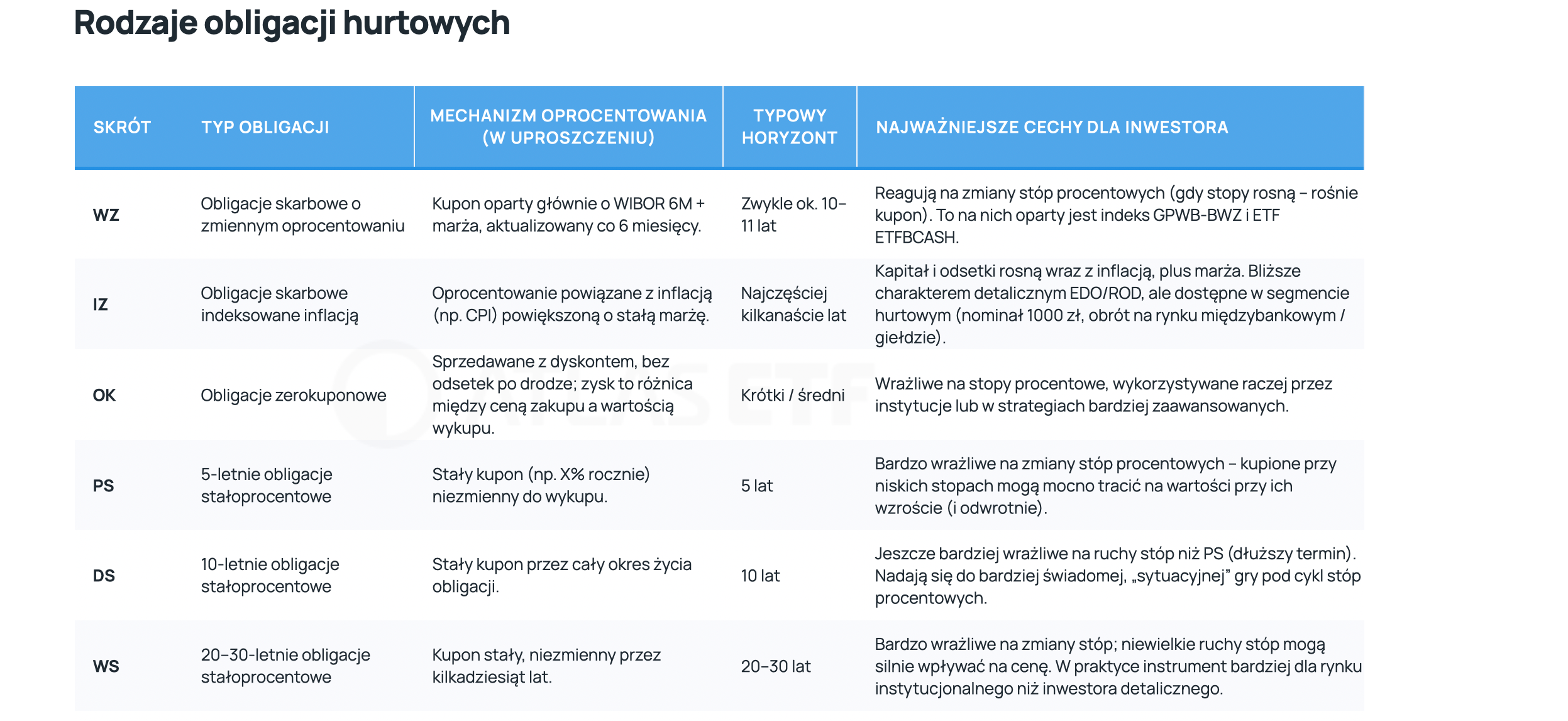

Obligacje hurtowe vs detaliczne – kluczowe różnice?

Obligacje można podzielić na hurtowe i detaliczne. Główna różnica między polskimi obligacjami hurtowymi a detalicznymi sprowadza się do adresata oferty, sposobu zakupu (rynku) oraz dostępnych konstrukcji (serii). Oba rodzaje są emitowane przez ten sam podmiot – Skarb Państwa – więc niosą to samo (bardzo niskie) ryzyko niewypłacalności emitenta.

Fundusz ETFBCASH inwestuje wyłącznie w obligacje hurtowe. Dlaczego nie kupuje tych „lepszych” detalicznych (EDO/ROD)? Ponieważ obligacji detalicznych nie można kupić na rynku hurtowym ani nimi swobodnie handlować na giełdzie w dużych wolumenach.

Przy inwestowaniu w polskie obligacje skarbowe szybko pojawia się gąszcz skrótów: WZ, IZ, EDO, ROD, COI, PS i wiele innych. Dla kogoś, kto dopiero zaczyna, łatwo się w tym pogubić, zwłaszcza że poszczególne serie różnią się nie tylko nazwą, ale też sposobem naliczania odsetek, długością trwania i dostępnością (hurtowe vs detaliczne).

Żeby ułatwić orientację – szczególnie w kontekście ETFBCASH, który opiera się na obligacjach hurtowych serii WZ, oraz porównań z detalicznymi obligacjami indeksowanymi inflacją (EDO, ROD, COI, ROS) – poniżej znajduje się syntetyczny słowniczek najważniejszych skrótów obligacyjnych. Dzięki niemu łatwiej zobaczyć, które obligacje są projektowane dla inwestorów indywidualnych, które dla rynku instytucjonalnego oraz jak różni się ich oprocentowanie (stałe, zmienne, indeksowane inflacją).

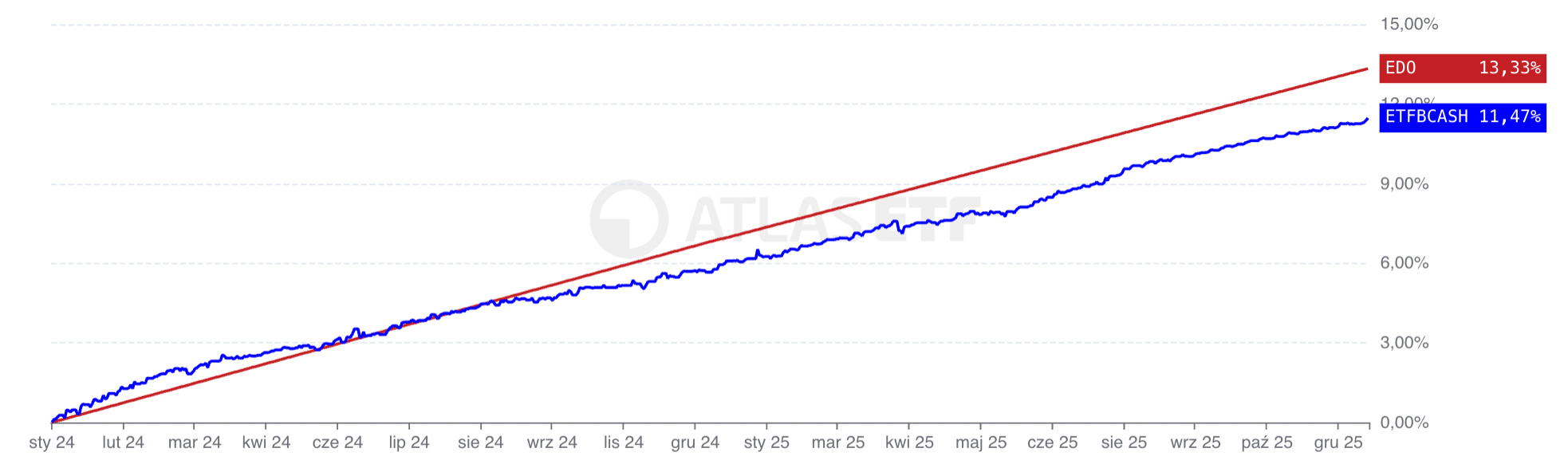

Obligacje EDO dostępne są na naszym portalu. Znajdziesz je pod tym linkiem Obligacje 10-letnie EDO. Poniżej przedstawiamy wykres ETFBCASH i obligacji detalicznych EDO od stycznia 2024 roku.

Koszty ETFBCASH: TER i tracking difference

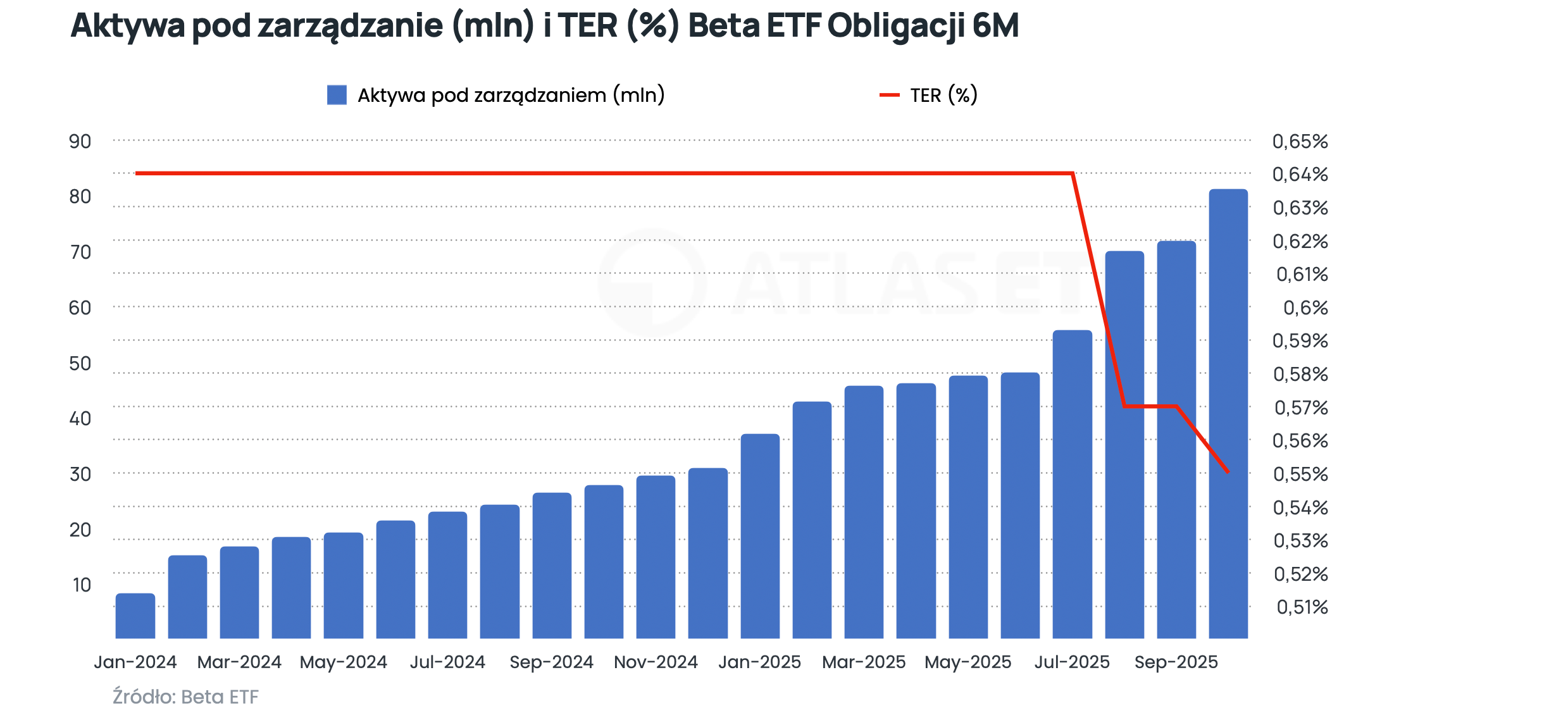

W dokumentach funduszu ETFBCASH znajdziemy informację o całkowitym wskaźniku kosztów (TER) na poziomie ok. 0,42% rocznie.

TER (Total Expense Ratio) - roczny wskaźnik kosztów funduszu, liczony jako procent średniej wartości aktywów. Obejmuje m.in. opłatę za zarządzanie i inne koszty operacyjne.

Dla młodych funduszy ETF, takich jak BETA ETF Obligacji 6M, kluczowym wyzwaniem na starcie jest osiągnięcie odpowiedniej skali aktywów. Fundusze te często debiutują z kapitałem rzędu kilku milionów złotych, co sprawia, że koszty stałe (operacyjne) są relatywnie odczuwalne, nawet przy bardzo niskiej opłacie za samo zarządzanie. W przypadku ETFBCASH opłata za zarządzanie wynosi 0,24%, co jest jedną z najbardziej konkurencyjnych stawek w tej klasie aktywów. W początkowej fazie całkowity wskaźnik kosztów (TER) wynosił około 0,64%, ponieważ obejmował również koszty stałe pokrywane od pewnego poziomu aktywów. Jednak wraz z napływem kapitału i wzrostem aktywów do obecnego poziomu, efektywność kosztowa funduszu wyraźnie się poprawiła – oczekiwany TER spadł w okolice 0,42%, co czyni ETFBCASH coraz tańszym i bardziej efektywnym narzędziem dla inwestora. Dodatkowo, jak wynikało z rozmów z przedstawicielami Beta ETF, niedługo szykuje się kolejna obniżka TER – tak to możemy rozmawiać Beta 🙂.

Jest to ważna informacja, ale nie pełny obraz – rzeczywisty koszt widoczny w portfelu pokazuje tracking difference. Historycznie ETFBCASH miał na początku nieco wyższe odchylenie od indeksu – w pierwszym okresie działania różnice sięgały ok. ‑0,9 p.p. względem indeksu, a następnie zawęziły się w okolice ‑0,7 p.p. wraz ze wzrostem aktywów funduszu.

Tracking difference (TD) – różnica między stopą zwrotu funduszu ETF a stopą zwrotu indeksu, który ten fundusz naśladuje. Jeśli indeks zarobił 6,9%, a ETF 5,9%, tracking difference wynosi –1,0 pkt proc. TD pokazuje realny koszt (łącznie z TER, płynnością i efektem transakcyjnym), a nie tylko samą opłatę za zarządzanie.

W analizie kosztów ETF‑ów zawsze warto patrzeć nie tylko na TER, ale także na to, jak w praktyce fundusz odwzorowuje swój indeks odniesienia – czyli na tracking difference, który pokazuje realną różnicę między stopą zwrotu funduszu a indeksem po uwzględnieniu wszystkich kosztów i efektów rynkowych. Do tego dochodzą jeszcze koszty po stronie inwestora, przede wszystkim prowizje maklerskie i spread między ceną kupna a sprzedaży.

Spread bid–ask – różnica między najlepszą dostępną ceną kupna (bid) a ceną sprzedaży (ask) widoczną w arkuszu zleceń. Im niższy spread, tym taniej można „wejść i wyjść” z inwestycji w krótkim czasie.

Na polskim rynku trwa obecnie „wojna na prowizje” i wielu brokerów oferuje formalnie 0% prowizji na ETF‑y, co jest dużym ułatwieniem dla inwestora, ale nie oznacza, że inwestowanie jest całkowicie darmowe – koszt transakcyjny wciąż występuje właśnie w postaci spreadu.

To szczególnie ważne przy bardzo krótkich inwestycjach, np. na 1–2 miesiące, gdzie potencjalna stopa zwrotu jest niewielka w ujęciu nominalnym. Jeśli ETF ma oczekiwaną rentowność 6% w skali roku, to w ciągu dwóch miesięcy mówimy o ok. 1% „brutto”. Przy wejściu i wyjściu ze spreadem rzędu np. 0,2–0,3 p.p., każda strona transakcji może „zjeść” znaczącą część tego zysku. W praktyce oznacza to, że przy krótkim horyzoncie warto każdorazowo policzyć, ile z teoretycznych 6% zostaje po odjęciu tracking difference, ewentualnych prowizji oraz spreadu – szczególnie gdy ETF ma pełnić funkcję „parkingu gotówki” tylko na kilka tygodni.

Analiza ETFBCASH na tle alternatyw

W segmencie obligacyjnym warto wyraźnie oddzielić rolę ETFBCASH od obligacji detalicznych takich jak EDO czy ROD oraz wybranych obligacji hurtowych indeksowanych inflacją (np. IZ). ETFBCASH daje ekspozycję na polskie obligacje skarbowe o zmiennym oprocentowaniu (WZ), których kupon jest powiązany przede wszystkim z bieżącym poziomem stóp procentowych (WIBOR 6M), więc jego wyniki są zbliżone do aktualnych stóp rynkowych i reagują na ich zmiany w relatywnie łagodny sposób – to raczej narzędzie do przechowywania kapitału w krótkim i średnim horyzoncie, z dobrą płynnością giełdową i łatwą obsługą przez rachunek maklerski, także w ramach IKE/IKZE.

Obligacje detaliczne EDO/ROD oraz hurtowe obligacje indeksowane inflacją z serii IZ mają natomiast zupełnie inną konstrukcję – ich kupony powiązane są bezpośrednio z inflacją (CPI) powiększoną o marżę, co sprawia, że w wieloletnim horyzoncie inwestycyjnym lepiej nadają się do ochrony realnej siły nabywczej oszczędności i z dużym prawdopodobieństwem zapewniają wyższą realną stopę zwrotu niż fundusz odwzorowujący wyłącznie zmienne stopy procentowe. Z tego powodu ETFBCASH można traktować jako elastyczną, „płynną” część portfela obligacyjnego – idealną do zarządzania gotówką, budowy bufora bezpieczeństwa czy elementu taktycznego – natomiast przy planowaniu pasywnego portfela nastawionego na 10–20+ lat naturalnym „rdzeniem” obligacyjnym pozostają zazwyczaj obligacje indeksowane inflacją (EDO/ROD/IZ), a ETFBCASH pełni funkcję uzupełniającą, a nie centralną.

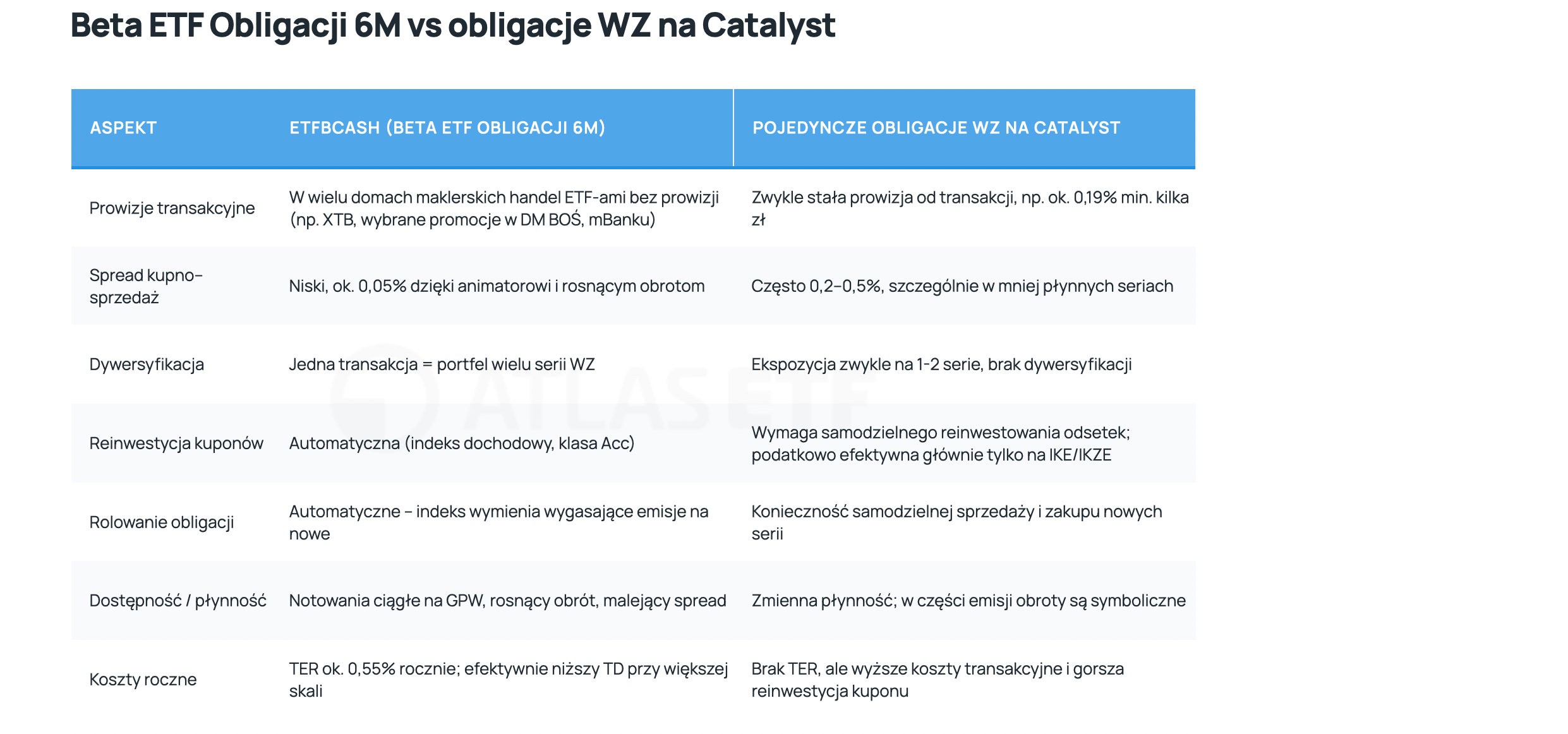

ETFBCASH vs pojedyncze obligacje WZ na Catalyst

Większość polskich inwestorów rozważa trzy podejścia: ETFBCASH, bezpośredni zakup obligacji WZ na rynku Catalyst lub wykorzystanie depozytów / obligacji detalicznych jako „gotówki”.

Catalyst – system obrotu obligacjami na polskiej giełdzie. To „giełda obligacji”, gdzie notowane są m.in. obligacje skarbowe (w tym część WZ) oraz korporacyjne. Inwestor może kupować konkretne serie obligacji, ale musi sam dbać o ich dobór, rolowanie i reinwestycję odsetek.

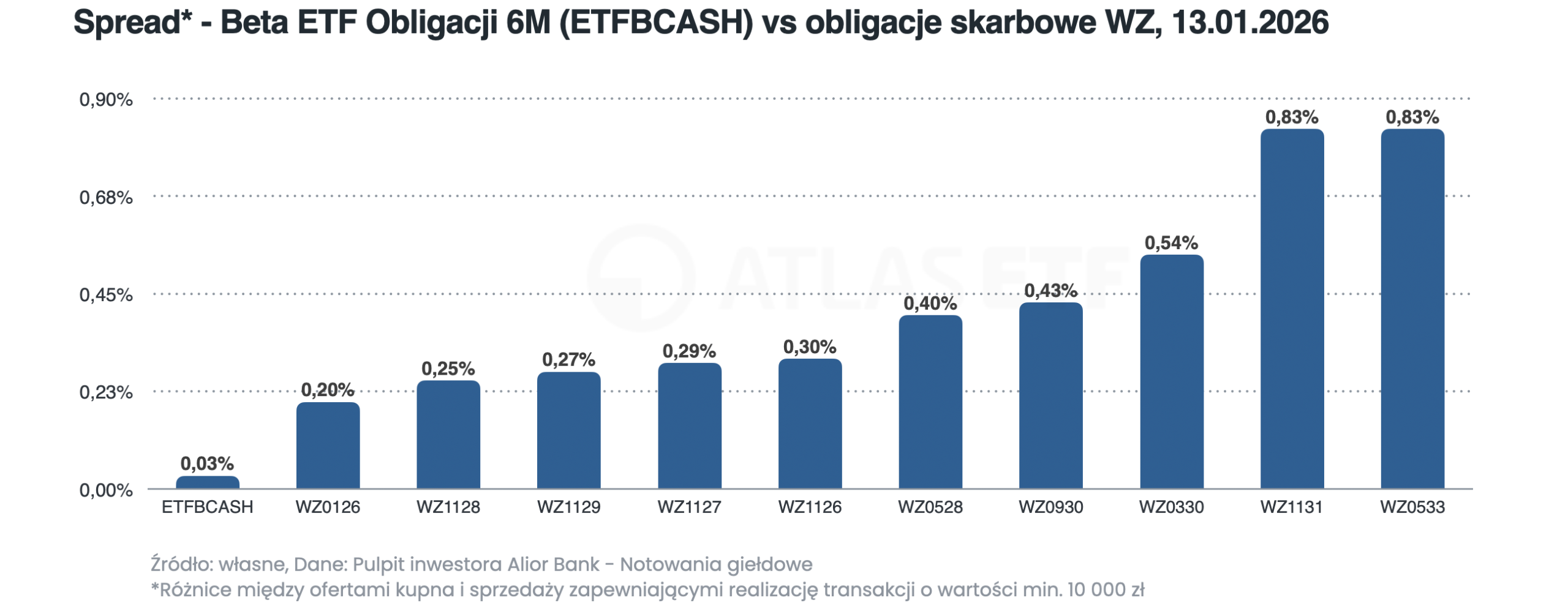

W praktyce ETFBCASH szczególnie upraszcza życie mniejszym inwestorom: ogranicza liczbę transakcji, eliminuje konieczność ręcznego rolowania obligacji i reinwestycji odsetek, a przy tym korzysta z coraz lepszej płynności i niskiego spreadu. Spread to różnica między ofertami kupna i sprzedaży, co odzwierciedla łączny koszt zakupu i sprzedaży instrumentu. W przypadku Beta ETF Obligacji 6M różnice są niskie, co oznacza że ten koszt jest niewielki. Na przykład 13 stycznia 2026 r. spread ofert zapewniający realizację transakcji o wartości minimum 10 000 zł wynosił zaledwie 0,03% (kupno: 143,52 zł, sprzedaż: 143,56 zł).

W porównaniu z obligacjami skarbowymi WZ, z których składa się Beta ETF Obligacji 6M, to bardzo atrakcyjne poziomy. Na 13 stycznia 2026 r. spread (zapewniający realizację transakcji o wartości minimum 10 000 zł) dla obligacji WZ, w zależności od serii, wynosił od 0,2% do 0,83%. Im wyższy spread, tym wyższy koszt transakcyjny i w efekcie tym dłuższy horyzont inwestycyjny trzeba przyjąć, aby inwestycja była opłacalna. Warto dodać, że Beta ETF może kupować te obligacje na rynku hurtowym (BondSpot), gdzie płynność jest znacząco wyższa niż na Catalyst, do którego dostęp mają inwestorzy indywidualni. Co więcej, Beta ETF może nawet robić arbitraż pomiędzy BondSpot a Catalyst. Warto mieć to na uwadze zwłaszcza jeśli ktoś chce samodzielnie budować portfel obligacji na rynku Catalyst.

ETFBCASH jest notowany na GPW w złotych, więc jest dostępny praktycznie w każdym polskim domu maklerskim. W przypadku kont IKE/IKZE warto sprawdzić, czy dany dom maklerski dopuszcza ETFBCASH na rachunku emerytalnym (zazwyczaj tak jest, ale lista instrumentów bywa różna).

Na zwykłym rachunku maklerskim zyski z ETFBCASH (sprzedaż z zyskiem) są opodatkowane stawką 19% – tak samo jak inne inwestycje giełdowe. Plusem klasy Acc jest to, że odsetki nie są wypłacane co pół roku (jak w pojedynczych obligacjach WZ), tylko kumulują się w cenie ETF‑u i podatek pojawia się dopiero przy sprzedaży.

Sposób opodatkowania obligacji na GPW Catalyst jest mniej korzystny. Aby go zrozumieć, warto posłużyć się przykładem. Załóżmy, że obligacja wypłaca odsetki raz w roku, a inwestor kupił ją 3 miesiące przed ich wypłatą i zamierza ją sprzedać natychmiast ich otrzymaniu. W momencie zakupu musiał ponieść koszt skumulowanych przez poprzednie 9 miesięcy odsetek. Zyskiem inwestora będzie różnica między otrzymanymi rocznymi odsetkami, a poniesionym kosztem skumulowanych przez 9 miesięcy odsetek. Jednak ten koszt nie obniża podstawy opodatkowania. W efekcie podatek od otrzymanych odsetek zostanie naliczony nie od różnicy przychodu i kosztu, lecz od całego przychodu (wartości rocznych odsetek). Co prawda, poniesiony koszt inwestor może rozliczyć z innymi inwestycjami giełdowymi (przez 5 lat), ale jeśli w tym okresie nie będzie zysków do pomniejszenia, okaże się po prostu stratą.

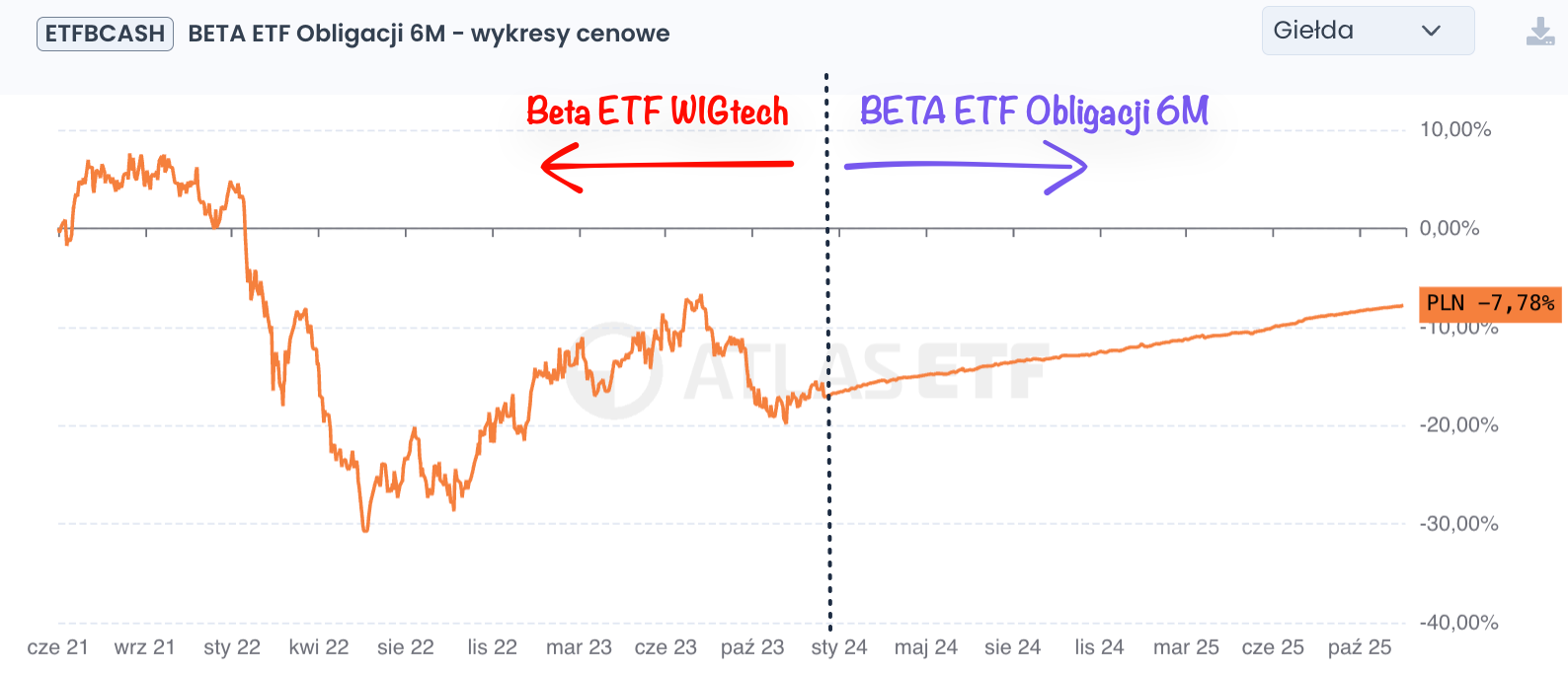

Wykres ETFBCASH – co z tą zmiennością? Historia transformacji

Warto wiedzieć, że BETA ETF Obligacji 6M w obecnej formie działa dopiero od stycznia 2024 roku. Fundusz powstał w wyniku przekształcenia istniejącego od 2021 roku funduszu Beta ETF WIGtech, który inwestował w spółki technologiczne. Ponieważ formalnie jest to ten sam podmiot prawny (zachowano ten sam kod ISIN), na wielu wykresach historycznych – np. w serwisach giełdowych – można zobaczyć dane sięgające 2021 roku. Na portalu atlasETF mamy “oczyszczone” dane (bez historii WIGtech), a docelowo będą poszerzone o dane benchmarku (indeksu GPWB-BWZ).

Może to być mylące dla początkującego inwestora, sugerując dużą zmienność lub spadki z lat 2021–2023, które w rzeczywistości dotyczyły zupełnie innej, agresywnej strategii akcyjnej (WIGtech), a nie obecnego, bezpiecznego portfela obligacji skarbowych. Analizując wyniki ETFBCASH, najlepiej skupić się na danych od stycznia 2024 r. lub posiłkować się historią samego indeksu GPWB-BWZ, który znacznie lepiej oddaje charakterystykę obecnej strategii funduszu w dłuższym terminie.

Jak wykorzystać ETFBCASH w portfelu – przykłady strategii

ETFBCASH w portfelu pasywnym

W portfelu pasywnym ETFBCASH może pełnić rolę „polskiej gotówki obligacyjnej” – stabilnego składnika opartego na obligacjach skarbowych o zmiennym kuponie, zamiast tradycyjnego konta oszczędnościowego czy lokaty. Dzięki powiązaniu z WIBOR 6M część obligacyjna portfela automatycznie dostosowuje się do poziomu stóp procentowych, co w rezultacie zastępuje ciągłe “skakanie” z jednej lokaty na drugą.

Przykładowe zastosowania w portfelu pasywnym:

-

- Portfel 60/40 dla inwestora w wieku średnim: 60% ETF‑y akcyjne (np. na WIG20TR, mWIG40TR, globalne akcje), 40% część obligacyjna, z czego np. 30% w ETF‑ach na obligacje stałokuponowe lub inflacyjne, a 10% w ETFBCASH jako element o niższej wrażliwości na stopy procentowe.

-

- Portfel 30/70 dla inwestora zbliżającego się do emerytury: 30% ETF‑y akcyjne, 70% „bezpieczna część”, w tym np. 20–30% w ETFBCASH i reszta w obligacjach detalicznych lub funduszach obligacji o dłuższym duration.

ETFBCASH jako „parking” dla gotówki

W ramach pasywnego lub pół‑pasywnego podejścia ETFBCASH może zastąpić „gołą gotówkę” na rachunku maklerskim, która w przeciwnym razie nie pracuje. Zamiast trzymać środki na nieoprocentowanym saldzie, inwestor utrzymuje część kapitału w ETFBCASH i dopiero z niego „przekłada” środki do ETF‑ów akcyjnych, gdy pojawiają się okazje.

Przykład:

-

- Regularne dopłaty: co miesiąc przelewasz środki na rachunek maklerski i kupujesz ETFBCASH, a raz na kwartał lub przy większym spadku rynku akcji zamieniasz część ETFBCASH na ETF‑y akcyjne (np. na WIG20TR, MSCI World).

ETFBCASH w strategiach aktywnych i taktycznych

W strategiach aktywnych ETFBCASH może być używany jako bezpieczna alternatywa dla wyjścia do „cashu”, gdy sygnały analityczne sugerują podwyższone ryzyko na rynku akcji. Zamiast przechodzić w czystą gotówkę, inwestor przenosi część lub całość portfela akcyjnego do ETFBCASH, zachowując ekspozycję na oprocentowanie oparte o WIBOR 6M.

Przykładowe scenariusze aktywne:

-

- Strategia trend following:

-

- Gdy indeks akcyjny (np. WIG20TR) jest powyżej swojej średniej 200‑sesyjnej – portfel jest głównie w ETF‑ach akcyjnych.

-

- Gdy indeks spada poniżej średniej – portfel automatycznie przechodzi w ETFBCASH jako defensywna „bezpieczna przystań”.

-

- Strategia trend following:

-

- Strategia rotacji ryzyka:

-

- W środowisku wysokiej zmienności i rosnącej awersji do ryzyka zwiększa się udział ETFBCASH kosztem akcji lub „high yield”.

-

- W okresach poprawy sentymentu i spadku zmienności udział ETFBCASH jest redukowany na rzecz bardziej ryzykownych klas aktywów.

-

- Strategia rotacji ryzyka:

ETFBCASH w „glide path” do emerytury

ETFBCASH może sprawdzić się w tzw. glide path – stopniowym przesuwaniu portfela z akcji w stronę obligacji wraz ze zbliżaniem się do emerytury. W miarę upływu lat inwestor co roku delikatnie zmniejsza udział ETF‑ów akcyjnych i zwiększa udział ETFBCASH, co działa jak automatyczna „poduszka bezpieczeństwa” oparta na obligacjach skarbowych o zmiennym kuponie.

Przykładowy schemat:

-

- W wieku 35–45 lat: 80–90% ETF‑y akcyjne, 10–20% ETFBCASH

-

- W wieku 45–55 lat: 70–80% ETF‑y akcyjne, 20–30% ETFBCASH

-

- W wieku 55+ lat: 60–70% ETF‑y akcyjne, 30–40% ETFBCASH

Dzięki akumulacji dywidend i braku bieżących wypłat, ETFBCASH na kontach IKE/IKZE pozwala w pełni korzystać z tarczy podatkowej, a jednocześnie utrzymywać znaczącą, ale relatywnie stabilną część portfela w obligacjach skarbowych, bez konieczności samodzielnego rolowania poszczególnych emisji.

Podsumowanie

Dla kogo BETA ETF Obligacji 6M (ETFBCASH)?

-

- Dla inwestora inwestującego w PLN, który chce nisko‑ryzykownej części portfela, powiązanej z WIBOR 6M, ale dostępnej na GPW w formie prostego, płynnego ETF‑u.

-

- Dla posiadaczy IKE/IKZE, którzy zmniejszają udział akcji na rzecz obligacji i cenią automatyczną reinwestycję odsetek oraz odroczenie podatku.

-

- Dla inwestorów budujących portfele typu 60/40, 70/30, gdzie ETFBCASH pełni rolę polskiego komponentu obligacyjnego o niskiej zmienności i braku ryzyka walutowego.

-

- Dla osób aktywnie zarządzających pozycjami akcyjnymi, które potrzebują „parkingu” dla gotówki na rachunku maklerskim między transakcjami.

Na co uważać inwestując w ETFBCASH?

-

- Na tracking difference – to on pokazuje realny koszt względem indeksu, nie tylko sam TER; warto okresowo sprawdzać, jak ETFBCASH wypada wobec GPWB‑BWZ.

-

- Na fakt, że mimo niskiego ryzyka, ETFBCASH nie jest lokatą z gwarancją kapitału – wartość jednostki może się chwilowo wahać przy zmianach stóp procentowych.

-

- Na płynność i spread – obecnie są korzystne, ale przy większych zleceniach najlepiej używać zleceń z limitem ceny, szczególnie poza główną aktywnością animatora.

Na koncentrację w jednej klasie aktywów – ETFBCASH pokrywa segment polskich obligacji skarbowych o zmiennym kuponie; nadal potrzebne jest szersze zróżnicowanie portfela (akcje, globalne obligacje, inne ETF‑y).