Współczesny rynek ETF jest jednym z najdynamiczniej rozwijających się segmentów świata inwestycji. Fundusze te umożliwiają realizację niemal każdej strategii – od konserwatywnego oszczędzania po dynamiczne inwestowanie tematyczne czy faktorowe. Aby jednak w pełni wykorzystać ich potencjał, konieczne jest przemyślane podejście. Kluczem jest jasny cel inwestycyjny, określony horyzont czasowy i zrozumienie poziomu ryzyka, które można zaakceptować.

Dopiero wtedy można wybrać odpowiednie narzędzia – na przykład ETF-y, które najefektywniej pozwolą zrealizować ten plan. Dobór funduszy nie ogranicza się do znalezienia „najtańszego” ETF-u. Obejmuje analizę szeregu czynników: konstrukcji, polityki podatkowej, płynności oraz wiarygodności emitenta. Każdy z nich może wpływać na końcowy wynik inwestycji.

Poniżej przedstawiono dziewięć kluczowych obszarów, które warto przeanalizować przy wyborze funduszu ETF.

Kraj rejestracji (rynek)

Światowy rynek ETF można podzielić na dwa główne segmenty: amerykański i europejski (UCITS). Każdy z nich charakteryzuje się odmiennymi zasadami działania, dostępnością i implikacjami podatkowymi.

ETF-y amerykańskie (USA)

Stany Zjednoczone pozostają liderem rynku pod względem innowacyjności, płynności i skali. W 2025 roku aktywa w amerykańskich ETF-ach przekroczyły 9,5 biliona USD, co stanowi ponad 70% globalnego rynku. Przewagą ETF-ów z USA są:

- Bardzo niskie koszty zarządzania (TER często poniżej 0,1%),

- Ogromna płynność i małe spready,

- Dostęp do szerokiej oferty funduszy tematycznych, sektorowych i faktorowych.

Dla inwestorów z Europy ich bezpośredni zakup jest jednak ograniczony przez przepisy MiFID II i brak obowiązkowych dokumentów KID (Key Information Document). Oznacza to, że dla większości osób prywatnych dostęp do ETF-ów z USA jest formalnie zablokowany, chyba że korzystają z kont instytucjonalnych lub zagranicznych struktur inwestycyjnych.

ETF-y europejskie (UCITS)

Dla inwestorów z Polski standardem są fundusze UCITS (Undertakings for Collective Investment in Transferable Securities). Podlegają one rygorystycznym przepisom Unii Europejskiej, które określają m.in. limity ryzyka, zasady dywersyfikacji, raportowania i przechowywania aktywów.

Najczęściej fundusze UCITS rejestrowane są w dwóch krajach:

- Irlandii, gdzie obowiązuje korzystne opodatkowanie dywidend z akcji amerykańskich (15% u źródła zamiast 30%),

- Luksemburgu, który oferuje elastyczność prawną i uznane standardy zarządzania aktywami.

Fundusze rejestrowane w innych państwach UE występują rzadziej, głównie z przyczyn podatkowych i operacyjnych.

Z perspektywy inwestora kluczowe znaczenie ma fakt, że podatek u źródła od dywidend pobierany jest w kraju rejestracji, co prowadzi do realnych różnic w efektywności funduszy. Przykładowo ETF-y UCITS zarejestrowane w Irlandii mają pośrednio wyższe stopy zwrotu niż te same fundusze z siedzibą w Niemczech – właśnie dzięki niższemu opodatkowaniu dywidend z USA.

W praktyce dla inwestora detalicznego kraj rejestracji ma znaczenie w trzech aspektach:

- Podatki – w szczególności efektywna stopa podatku u źródła,

- Bezpieczeństwo i regulacje – UCITS gwarantuje przechowywanie aktywów w banku depozytariuszu i nadzór organu finansowego,

- Wersja dystrybucyjna funduszu – dla funduszy wypłacających dywidendy (Distributing) kraj rejestracji ma bezpośredni wpływ na przepływy netto do inwestora.

W efekcie, większość europejskich inwestorów wybiera ETF-y UCITS zarejestrowane w Irlandii lub Luksemburgu, które zapewniają najkorzystniejsze połączenie bezpieczeństwa, przejrzystości i efektywności podatkowej. Inwestor z Polski może też zwrócić uwagę na ETF-y z Polski, które są przyjazne podatkowo, a dodatkowo uwzględniają specyfikę tego rynku.

Wielkość aktywów (AUM)

Wielkość aktywów pod zarządzaniem (Assets Under Management – AUM) to jedno z podstawowych kryteriów oceny jakości ETF-u. Duże aktywa oznaczają stabilność, zaufanie inwestorów i wysoką płynność, dlatego najczęściej są jednym z pierwszych elementów, które warto sprawdzić przed inwestycją.

Im większe aktywa, tym większe prawdopodobieństwo, że fundusz utrzyma się na rynku. Dostawcy ETF-ów działają w modelu biznesowym, w którym skala ma kluczowe znaczenie – jeśli fundusz nie osiągnie odpowiedniego poziomu aktywów (zwykle powyżej 100 mln EUR), może zostać połączony lub zlikwidowany, ponieważ nie jest rentowny operacyjnie. Dla inwestora oznaczałoby to konieczność reinwestycji środków, a w niektórych przypadkach także dodatkowe skutki podatkowe.

Drugi aspekt to płynność. Fundusze z dużym AUM przyciągają więcej uczestników rynku oraz tzw. market makerów, którzy zapewniają ciągłe kwotowania cen. W efekcie takie ETF-y mają niższe spready (różnice między ceną kupna i sprzedaży) i można je łatwiej nabywać lub zbywać nawet przy większych zleceniach. Mniejsze fundusze bywają mniej aktywnie handlowane i mogą generować wyższe koszty transakcyjne.

⚠️ Uwaga: Market maker, czyli animator rynku – to instytucja finansowa, której zadaniem jest zapewnianie płynności na rynku poprzez ciągłe wystawianie ofert kupna i sprzedaży danego instrumentu — np. ETF-ów.

Przy wyborze ETF-a warto stosować następujące zasady:

- Unikanie funduszy poniżej 100 mln EUR, jeśli działają dłużej niż 3 lata,

- Preferowanie funduszy powyżej 500 mln EUR dla strategii długoterminowych,

- Sprawdzanie trendów AUM – czy aktywa rosną, stabilizują się, czy maleją,

- Porównywanie z konkurencją – jeśli podobne ETF-y mają znacząco większe aktywa, może to sygnalizować problemy z produktem.

Wielkość aktywów stanowi fundament oceny wiarygodności ETF-a, ale powinna być analizowana w połączeniu z innymi czynnikami, takimi jak koszty, tracking difference (różnica odwzorowania), oraz reputacja emitenta.

⚠️ Uwaga: Tracking difference pokazuje, o ile wynik inwestycyjny funduszu ETF różni się od wyniku benchmarku, czyli najczęściej indeksu odwzorowywanego przez ten fundusz. Oblicza się ją jako różnicę zwrotów funduszu i indeksu w wybranym okresie, na przykład roku lub kilku lat. Im wartość tracking difference bliższa zeru, tym lepiej – oznacza to, że ETF bardziej wiernie odwzorowuje wyniki swojego indeksu bazowego.

Dostawca (provider)

Wybór dostawcy ETF-u ma kluczowe znaczenie dla bezpieczeństwa i przejrzystości inwestycji.

Najwięksi dostawcy ETF – globalnie i w Europie:

- iShares (BlackRock) – największy emitent ETF-ów na świecie z siedzibą w USA, posiadający ponad 30% udziału w rynku aktywów globalnych. Oferuje fundusze na wszystkie główne klasy aktywów, w szczególności indeksy rynków rozwiniętych (MSCI World, S&P 500) i tematyczne nowości. Cechuje go największa płynność i szerokość oferty,

- Vanguard – drugi pod względem wielkości dostawca ETF z siedzibą w USA, znany ze strategii minimalizacji kosztów („low cost investing”). Flagowe produkty to Vanguard FTSE All-World UCITS ETF i szeroka gama ETF-ów na rynki zagraniczne oraz obligacje,

- State Street Global Advisors (SPDR) – z siedzibą w USA – marka rozpoznawalna głównie dzięki ETF-owi SPDR S&P 500 (najstarszy i najbardziej płynny na świecie) oraz szerokiej ofercie sektorowej i faktorowej,

- Amundi– największy europejski dostawca z siedzibą w Paryżu. Amundi po przejęciu Lyxora zintensyfikował rozwój ETF-ów obligacyjnych, ESG, tematycznych oraz tzw. „prime” (najniższy koszt) na szerokie indeksy jak MSCI World czy All Country World,

- Invesco – globalna firma inwestycyjna z siedzibą w USA, oferująca szeroką gamę ETF-ów UCITS notowanych na europejskich giełdach. Ich fundusze rozpoznawalne są dzięki niskim kosztom i obecności w kluczowych segmentach tematycznych,

- Xtrackers (DWS) – niemiecka marka ETF z siedzibą we Frankfurcie prowadzona przez Deutsche Asset Management (DWS). Xtrackers słynie z bogatej oferty funduszy zabezpieczonych walutowo (hedged) oraz rozwiązań na rynki globalne i sektorowe,

- UBS – szwajcarski bank inwestycyjny oraz czołowy provider ETF-ów UCITS w Europie, specjalizuje się w funduszach z obszaru ESG oraz produktach dla portfeli instytucjonalnych, często oferując szeroki wybór funduszy na akcje i obligacje o wysokiej płynności.

Każdy z tych dostawców jest uznanym, regulowanym podmiotem, reprezentującym standardy europejskie i globalną renomę – ich ETF-y są powszechnie dostępne w Europie.

⚠️ Uwaga: Warto porównywać te same indeksy oferowane przez różnych providerów pod kątem kosztów, płynności i tracking difference – mimo podobnych strategii różnice mogą się pojawiać w detalach, co przekłada się na efektywność inwestycji.

Wiek funduszu ETF

Czas działania ETF-u jest jednym z kluczowych wskaźników wiarygodności i stabilności produktu. Fundusze o długiej historii potwierdzają, że przeszły próbę czasu i zdały test rynkowego zainteresowania oraz opłacalności biznesowej.

Warto preferować ETF-y dostępne na rynku przynajmniej od 3–5 lat. Taki staż pozwala ocenić ich efektywność — czyli różnicę odwzorowania (tracking difference), płynność, prawdziwe koszty oraz zachowanie w różnych fazach rynku. Młode ETF-y mogą być atrakcyjne, zwłaszcza tematyczne, ale wiążą się z ryzykiem niższego zainteresowania, mniejszych aktywów i ewentualnej likwidacji przez dostawcę.

Jednocześnie należy pamiętać, że rynek ETF dynamicznie się rozwija, a nowości często odpowiadają na aktualne trendy inwestycyjne. Niemniej w portfelach długoterminowych zaleca się stawiać na fundusze sprawdzone, „zaprawione w boju”, z ugruntowaną pozycją na rynku i historią działania w różnych warunkach ekonomicznych.

W praktyce – wiek funduszu jest sygnałem stabilności, ale nie jedynym kryterium. W przypadku nowości warto obserwować, czy aktywa funduszu szybko rosną i czy pojawiło się wyraźne zainteresowanie inwestorów.

Przy ETF-ach „core” mających kilka lat historii łatwiej ocenić ich efektywność i przewidzieć przyszłość produktu.

⚠️ Uwaga: Nazwa „core” pochodzi z języka angielskiego i oznacza „rdzeń”, „podstawę”. W kontekście ETF-ów odnosi się do funduszy, które według emitenta powinny stanowić główny, stabilny składnik portfela inwestycyjnego w strategiach „core-satellite”. W takich strategiach „core” stanowi szeroki, stabilny ETF, a „satellite” bardziej tematyczne lub ryzykowne produkty dobierane indywidualnie do pozostałej części portfela. Takie fundusze charakteryzują się niskimi kosztami i ekspozycją na największe rynki lub szerokie indeksy.

Koszty zarządzania

Kluczową przewagą ETF-ów nad tradycyjnymi funduszami inwestycyjnymi są zdecydowanie niższe koszty zarządzania. Najważniejszym, najbardziej widocznym dla inwestora wskaźnikiem jest:

- Total Expense Ratio (TER) w Europie,

- Expense Ratio (ER) w USA.

Im niższy TER/ER, tym teoretycznie więcej zostaje inwestorowi w portfelu, a renomowani dostawcy rywalizują na rynku, oferując najniższe możliwe stawki.

Obecnie fundusze ETF zarejestrowane w USA są globalnymi liderami pod względem niskich kosztów: średni TER wynosi tam ok. 0,14%. W Europie wskaźnik ten jest niemal dwukrotnie wyższy i wynosi przeciętnie 0,26% — to efekt bardziej rozbudowanych regulacji i wyższych kosztów operacyjnych. Najtańsze szerokie ETF-y indeksowe (np. S&P 500, MSCI World) potrafią mieć opłatę nawet poniżej 0,10%, ale bardziej specjalistyczne, aktywnie zarządzane czy tematyczne bywają znacznie droższe — niektóre sięgają 0,5–0,7% lub więcej.

Jednak sama opłata za zarządzanie nie pokazuje całego obrazu. ETF-y często uzyskują dodatkowe przychody z tzw. securities lending (pożyczania papierów wartościowych) lub optymalizacji podatkowej, i w rezultacie ich rzeczywista różnica względem benchmarku (tracking difference), bywa niższa niż deklarowany TER.

Zdarza się nawet, że ETF-y z wyższym TER uzyskują lepsze wyniki od tańszych konkurentów – zwłaszcza jeśli lepiej rozliczają podatki od zagranicznych dywidend lub efektywnie zarządzają portfelem.

Najważniejsze zasady dla inwestora:

- Należy porównywać nie tylko deklarowany TER, ale zwracać uwagę na tracking difference – ostateczną różnicę między wynikami ETF i indeksem,

- Im prostsza strategia funduszu i większa skala działania, tym niższe powinny być koszty.

Warto też pamiętać, że istnieją ETF-y multi-asset czy surowcowe, które nie mają jednego, łatwo mierzalnego benchmarku – tu koszty analizuje się inaczej, w dużym stopniu przez oceny portalu branżowego lub bezpośrednie porównania wyników z konkurencją.

W skrócie: niższy TER to duża zaleta, lecz najbardziej liczy się rzeczywisty wynik po kosztach i podatkach, czyli tracking difference z kilkuletniego okresu działania funduszu.

⚠️ Uwaga: Koszty zarządzania to niejedyny koszt związany z inwestowaniem w ETF-y. Występują też koszty transakcyjne, przede wszystkim prowizje maklerskie. Ich poziom bywa zróżnicowany. Ale mogą zdarzać się też inne koszty. Aby je poznać, warto sięgnąć po artykuł Ile kosztuje inwestowanie w ETF?

Polityka dystrybucji dywidendy

ETF, inwestując w akcje, obligacje lub inne instrumenty finansowe, generuje dochody w formie dywidend oraz odsetek.

Fundusz może zdecydować się na dwa różne sposoby zarządzania tymi środkami:

- ETF Accumulating (Acc): zyski są reinwestowane przez fundusz, co zwiększa automatycznie wartość jednostki i pozwala inwestorowi korzystać z efektu procentu składanego. Taka polityka jest szczególnie efektywna podatkowo – podatek od zysków powstaje dopiero przy sprzedaży jednostek ETF-u,

- ETF Distributing (Dist): fundusz przekazuje dywidendy i odsetki bezpośrednio inwestorom, najczęściej w kwartalnych lub półrocznych wypłatach. Dzięki temu inwestor otrzymuje regularny strumień gotówki na rachunek maklerski, co bywa preferowane przy strategiach dywidendowych oraz generowania pasywnego dochodu.

W Europie zdecydowana większość ETF-ów UCITS występuje w obydwu wariantach, pozwalając dopasować wybór do własnej strategii inwestycyjnej. W praktyce Acc lepiej sprawdza się dla inwestorów długoterminowych, dystrybuujących środki w formie automatycznej reinwestycji, a Dist dla osób zainteresowanych regularną wypłatą dywidendy (np. emeryci, osoby budujące portfel pod pasywny dochód).

W Stanach Zjednoczonych ETF-y z polityką dystrybucji są standardem i często nie oferują alternatywy w formie akumulacji. Regularne wypłaty są wystandaryzowane i najczęściej pojawiają się w cyklu kwartalnym lub miesięcznym.

Na rynku polskim można spotkać także fundusze dywidendowe – jak Beta ETF Dywidenda Plus na GPW – które wypłacają dywidendy inwestorom nawet cztery razy w roku, stosując mechanizmy wygładzania wypłat, pozwalające na stabilne przewidywalne wpływy niezależnie od sezonowości przychodów spółek.

Podsumowując, wybór między Acc i Dist należy uzależnić od własnej sytuacji podatkowej i oczekiwań dotyczących zarządzania przepływami pieniężnymi. Dla większości inwestorów gromadzących kapitał bardziej opłacalna bywa wersja akumulująca zyski, podczas gdy strategia dystrybucji lepiej sprawdzi się przy budowie dochodu pasywnego lub finansowaniu bieżących potrzeb.

Waluty

Ryzyko walutowe powstaje wówczas, gdy waluta aktywów, w które inwestuje ETF, różni się od waluty rozliczeniowej inwestora. Przykładowo, fundusz Amundi Core S&P 500 Swap UCITS ETF EUR Dist inwestuje w amerykańskie akcje, czyli ekspozycja walutowa dotyczy USD, mimo że notowanie funduszu odbywa się w EUR lub PLN. W efekcie ryzyko dla polskiego inwestora powstaje na linii USD/PLN – nie na linii EUR/PLN czy PLN/PLN.

ETF-y na ten sam indeks mogą być dostępne w dwóch wariantach:

- Niezabezpieczonym (unhedged),

- Zabezpieczonym walutowo (hedged) — szczególnie często dotyczy to funduszy obligacyjnych oraz instrumentów o niskiej zmienności, gdzie efekt kursowy potrafi być bardzo widoczny.

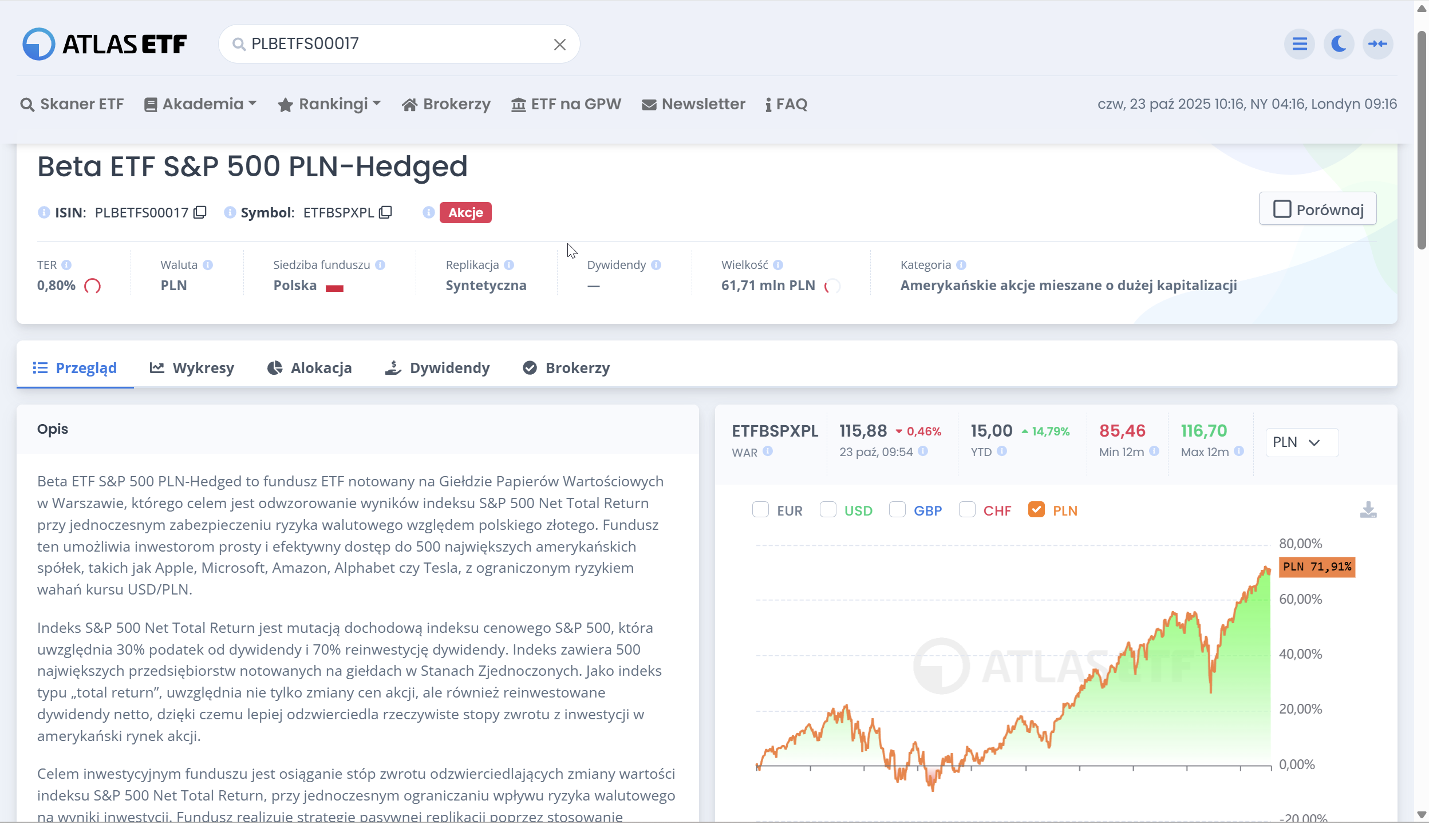

Hedging walutowy stanowi narzędzie eliminujące ryzyko kursowe. Zastosowanie mechanizmu „hedged” sprawia, że zmiany kursów walut, w których denominowane są aktywa funduszu, pozostają neutralne z punktu widzenia inwestora. Przykładem ETF-a notowanego na GPW, który eliminuje ryzyko kursowe poprzez hedging walutowy, jest Beta ETF S&P 500 PLN-Hedged. Fundusz ten odwzorowuje indeks S&P 500 i stosuje zabezpieczenie walutowe do złotego, dzięki czemu zmiany kursu USD/PLN nie wpływają na wynik inwestora w Polsce.

ETF-y są notowane na różnych giełdach, w różnych walutach:

- Nowy Jork (USA) – USD

- Frankfurt (Niemcy) – EUR, USD

- Londyn – GBP, USD

- Zurych – CHF, EUR, USD

Jeden ETF może być równolegle notowany w kilku walutach i na kilku rynkach. Waluta notowania wpływa na komfort inwestycji i koszty przelewów np. przelewy w USD (SWIFT) są zwykle płatne, podczas gdy te w EUR (SEPA) bezpłatne. Natomiast waluta notowania nie decyduje o ryzyku walutowym inwestycji.

Notowanie funduszu na różnych rynkach może również przekładać się na poziom płynności – przykładowo ETF notowany w Londynie w GBP może mieć niższe obroty niż ten sam fundusz w USD na rynku amerykańskim. W części przypadków ETF dostępny jest tylko na jednym rynku – np. fundusze z serii BlackRock ESG Multi-Asset notowane są wyłącznie na Xetra (Niemcy), gdzie waluta jest ustalana z góry przez rynek.

Podsumowując, oceniając ryzyko walutowe kluczowe jest sprawdzenie waluty aktywów – nie waluty notowania ETF-u.

Replikacja indeksu – wybór metody a efektywność ETF

ETF-y odwzorowujące ten sam indeks mogą wykorzystywać różne metody replikacji, co wpływa na przejrzystość, koszty, ryzyko kontrahenta i sposób osiągania wyniku funduszu.

- Replikacja fizyczna pełna – polega na kupowaniu wszystkich aktywów wchodzących w skład indeksu, dokładnie w takich samych proporcjach jak w benchmarku. Takie rozwiązanie gwarantuje maksymalną przejrzystość i minimalizuje ryzyko kontrahenta. Najczęściej stosowane przy indeksach dużych i płynnych, np. iShares Core S&P 500 UCITS ETF,

- Replikacja fizyczna niepełna (sampling, metoda próbki) – fundusz inwestuje tylko w reprezentatywną próbkę aktywów z indeksu. Umożliwia efektywne odwzorowanie indeksów bardzo szerokich lub trudnych logistycznie i kosztowo do pełnej replikacji – np. iShares Core MSCI Europe UCITS ETF wybiera grupę spółek kluczowych dla zachowania parametrów indeksu,

- Replikacja syntetyczna (SWAP-based) – fundusz odwzorowuje indeks za pomocą instrumentów pochodnych, głównie swapów, bez fizycznego posiadania aktywów bazowych. Ta metoda jest niezbędna w przypadku niektórych indeksów towarowych (surowce, oprócz metali szlachetnych), wybranych indeksów rynków wschodzących albo w celu zoptymalizowania podatków od dywidend. Przykład: Amundi Core S&P 500 Swap UCITS ETF EUR Dist syntetyczny,

- Replikacja hybrydowa – metoda, w której część portfela odwzorowywana jest fizycznie, a część syntetycznie (przez swapy). To rozwiązanie łączy elastyczność replikacji syntetycznej z przejrzystością wynikającą z fizycznego posiadania części aktywów, wykorzystywane przy globalnych indeksach lub bardzo trudnych rynkach (np. wybrane ETF-y Xtrackers MSCI AC World).

Zasada „inwestuj w to, co rozumiesz” powinna być stosowana także przy wyborze metody replikacji. Najczęściej inwestorzy sięgają po ETF-y z replikacją fizyczną, ze względu na ich prostotę i przejrzystość działania. W praktyce większość metod daje zbliżone rezultaty, aczkolwiek są wyjątki.

Przykładowo: ETF-y na indeks S&P 500 często lepiej wypadają analitycznie, jeśli stosują replikację syntetyczną – powodem jest efektywniejszy sposób rozliczania podatku u źródła z amerykańskich dywidend, co w Europie przekłada się na wyższe wyniki względem ETF-ów fizycznych. W przypadku surowców (poza metalami szlachetnymi) replikacja syntetyczna jest zazwyczaj jedynym efektywnym rozwiązaniem.

Dobór metody replikacji powinien być świadomy, oparty o dokumentację produktu i zrozumienie, jakie konsekwencje niesie dla inwestora w kontekście ryzyka, kosztów i zgodności z celem inwestycyjnym.

Płynność ETF-ów

Płynność jest jednym z kluczowych parametrów decydujących o kosztach i komforcie inwestowania w ETF-y, szczególnie dla inwestorów realizujących strategię krótkoterminową lub często handlujących dużymi wolumenami. Płynność danego instrumentu najłatwiej ocenić po wysokości spreadów – różnic między najlepszymi ofertami kupna i sprzedaży. Im wyższa płynność funduszu, tym niższe spready transakcyjne oraz mniejsze ryzyko niekorzystnej realizacji zlecenia przy większych transakcjach.

Dwa ETF-y na ten sam rynek lub indeks mogą się znacząco różnić płynnością w zależności od popularności, aktywności market makerów i liczby obrotów na danym parkiecie.

- Przy intensywnym handlu i krótkim horyzoncie inwestycyjnym warto wybierać instrumenty o wysokiej płynności – niskie spready mają wtedy duży wpływ na finalny wynik inwestycji,

- Dla inwestorów długoterminowych spready stają się kosztem marginalnym.

Na rynku stosuje się kilka standardowych miar płynności ETF-ów:

- Xetra Liquidity Measure (XLM) – wskaźnik publikowany bezpłatnie przez giełdę Xetra (Frankfurt) jak i na naszym portalu, który przedstawia realny koszt transakcji (ang. roundtrip cost) dla standardowego zlecenia o ustalonej wartości (np. 10 000 EUR). Wskaźnik bierze pod uwagę zarówno spread, jak i głębokość rynku, pokazując koszt wejścia i wyjścia dla inwestora w przeliczeniu na punkty bazowe. XLM dostępne jest publicznie dla wszystkich instrumentów notowanych na Xetra,

- Average Daily Best Spread (ADBS) – średni dzienny spread najlepszych ofert na rynku, publikowany m.in. przez terminal Bloomberg oraz niektóre platformy brokerskie. To płatne narzędzie pozwala porównywać realne koszty transakcyjne pomiędzy różnymi ETF-ami na ten sam indeks, zwłaszcza przy dużych zleceniach.

W praktyce, przy porównywaniu ETF-ów o tej samej ekspozycji zaleca się wybór funduszy z największą płynnością i najniższymi spreadami. Należy także uwzględnić, na jakim rynku i w jakiej walucie prowadzony jest główny obrót danym funduszem, gdyż może to wpływać na wygodę i efektywność inwestycji.

Podsumowując – płynność jest czynnikiem szczególnie istotnym przy większych lub częstych transakcjach. Dla inwestorów długoterminowych najczęściej nie stanowi krytycznego kosztu, ale w praktyce zawsze warto ją sprawdzić, korzystając z ogólnodostępnych wskaźników, jak XLM czy ADBS.

⚠️ Uwaga: Mając uporządkowane finanse osobiste, zbudowaną strategię inwestycyjną oraz wiedzę, jak wybrać ETF-y, można się wybrać na giełdę “na zakupy”. Aby kupić ETF na giełdzie, trzeba otworzyć rachunek maklerski. Aby dowiedzieć się, czym się kierować przy wyborze brokera warto sięgnąć po artykuł Jak wybrać rachunek maklerski do inwestowania w ETF?

Ratingi ETF

Portal atlasETF dostarcza inwestorom tzw. ratingi gwiazdkowe, które oceniając ETF-y w skali od 1-5 gwiazdek (1 = najgorszy, 5 = najlepszy). Gwiazki widoczne są na portalu na karcie danego ETF-u.

System gwiazdkowych ratingów Morningstar to praktyczne narzędzie, które pozwala szybko i obiektywnie ocenić jakość i poziom ryzyka wybranego ETF-u, bazując na szczegółowo analizowanych danych finansowych oraz porównaniu w obrębie danej kategorii funduszy. Regularna aktualizacja ratingów sprawia, że inwestorzy otrzymują zawsze świeży i wiarygodny obraz kondycji funduszu, eliminując ryzyko oparcia decyzji tylko o historyczne stopy zwrotu.

Warto zwracać uwagę na liczbę gwiazdek, ponieważ system premiuje stabilne wyniki i karze za nadmierną zmienność, pozwalając szybciej wyłapać zarówno liderów, jak i te fundusze, które warto potraktować z ostrożnością. Pomimo intuicyjności systemu, rating nie powinien być jedynym kryterium – pięć gwiazdek to wskazówka do dalszej analizy strategii i portfela, a nie gwarancja przyszłych zysków. Więcej szczegółów można przeczytać w tym artykule.