ETF z dźwignią 2x na WIG20 zarobił w 2025 roku ponad +103%. W tym samym czasie ETF na indeks bazowy zyskał 51,92%. Brzmi jak marzenie? Być może – ale ten sam fundusz w 2022 roku stracił ponad 44%, znacząco więcej niż sam WIG20. Dźwignia finansowa to narzędzie, które potrafi zwielokrotnić zarówno zyski, jak i straty i robi to według reguł matematycznych, których większość inwestorów nie rozumie do końca.

Na GPW w Warszawie mamy obecnie trzy lewarowane ETF-y od Beta ETF: Beta ETF WIG20lev (dźwignia 2x na WIG20), Beta ETF Nasdaq-100 3x Lev (dźwignia 3x na Nasdaq-100 z hedgingiem walutowym PLN) oraz Beta ETF WIG40lev (dźwignia 2x na mWIG40).

W tym artykule tłumaczymy na chłopski rozum, jak działa dzienna dźwignia, ile naprawdę kosztują te fundusze i kiedy – jeśli w ogóle – warto je rozważyć.

Materiał został przygotowany przez zespół atlasETF w ramach współpracy partnerskiej z Beta ETF. Całość treści opracowaliśmy samodzielnie, dbając o rzetelność i przejrzystość informacji.

Czym jest dźwignia dzienna i dlaczego zmienia reguły gry?

ETF lewarowany (ang. leveraged ETF) to fundusz giełdowy, który dąży do osiągnięcia zwrotu stanowiącego wielokrotność dziennej zmiany wartości indeksu bazowego. Kluczowe słowo to właśnie „dziennej”. Fundusz z dźwignią 2x nie obiecuje, że za miesiąc zarobi dwukrotność wyniku indeksu – obiecuje to wyłącznie w horyzoncie jednej sesji giełdowej.

Na koniec każdego dnia handlowego fundusz przeprowadza rebalancing dzienny – dostosowuje swoje pozycje w instrumentach pochodnych tak, aby ekspozycja znowu odpowiadała założonej wielokrotności. To pozornie drobny detal techniczny, który w dłuższym horyzoncie ma fundamentalne konsekwencje. Dokumenty KID (Kluczowe Informacje dla Inwestora) wszystkich trzech funduszy jasno wskazują: rekomendowany horyzont inwestycji wynosi 1 dzień. Nie tydzień, nie miesiąc – jeden dzień. Żeby zrozumieć, dlaczego tak jest, musimy sięgnąć po odrobinę matematyki.

Dlaczego akurat dziennie? Czy to nie może działać inaczej?

Dlaczego fundusz resetuje dźwignię codziennie? Czy emitent nie mógłby robić tego raz w miesiącu albo raz w roku, oszczędzając nam erozji zmienności? Okazuje się, że za codziennym resetem stoją konkretne powody – i nie są one arbitralną decyzją emitenta.

Po pierwsze – stały, przewidywalny poziom dźwigni. Bez dziennego resetu dźwignia funduszu zmieniałaby się każdego dnia razem z rynkiem. Po wzroście indeksu o 10% fundusz 2x miałby faktyczną ekspozycję wyższą niż 2x. Po spadku – niższą niż 2x. Inwestor nie wiedziałby, na jaką dokładnie ekspozycję jest narażony. Dzienny reset eliminuje tę niepewność.

Po drugie – zarządzanie ryzykiem kontrahenta. Przy replikacji syntetycznej (kontrakty futures, swapy) dzienny reset pozwala TFI rozliczać zyski i straty z kontrahentami i odnawiać pozycje bez kumulowania niezabezpieczonego ryzyka. To trochę jak codzienny rachunek w restauracji zamiast jednego ogromnego na koniec miesiąca.

Po trzecie – transparentność dla inwestora. Dokumenty KID i KIID muszą jasno opisywać cel funduszu. „Dzienna wielokrotność indeksu” to definicja weryfikowalna każdego dnia – możesz sprawdzić, czy fundusz zrobił to, co obiecał. Wielokrotność w horyzoncie miesięcznym czy rocznym zależałaby od ścieżki cen – i nikt nie mógłby jej z góry obiecać.

Dzienny rebalancing to więc nie wada, którą można by „naprawić” – to świadomy wybór konstrukcyjny, który ma swoje konsekwencje. A główną konsekwencją jest erozja zmienności.

Matematyka dziennej dźwigni – erozja zmienności

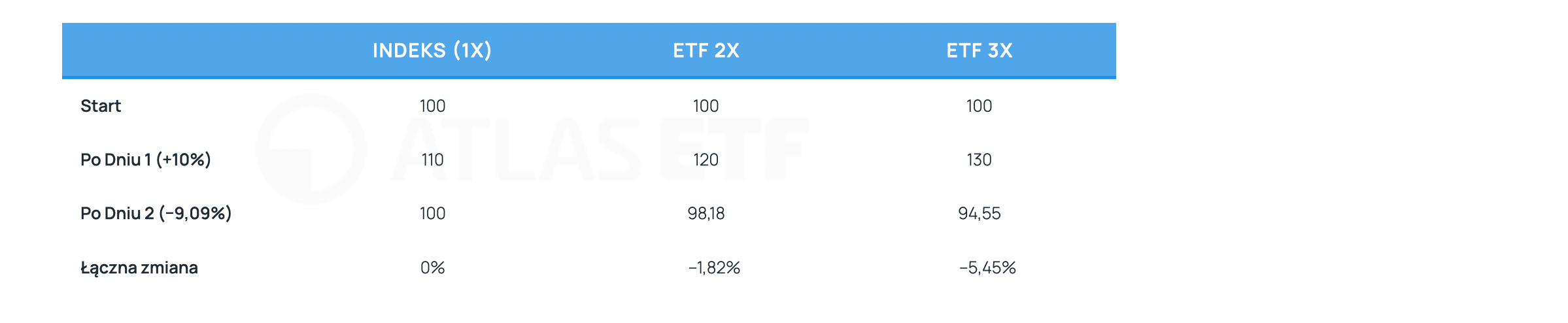

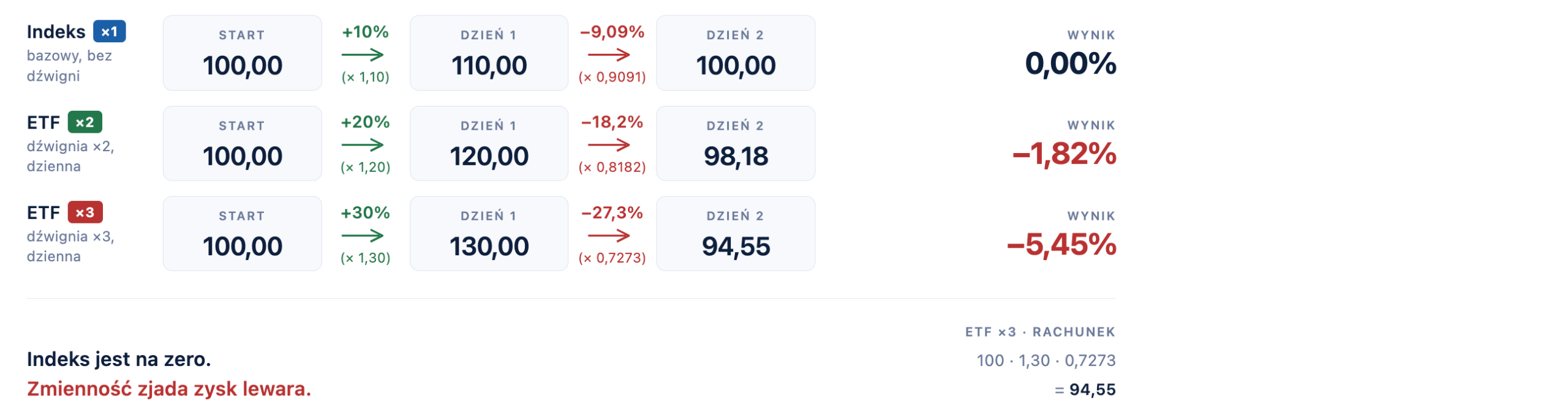

Wyobraź sobie prosty scenariusz: indeks startuje z poziomu 100 punktów. Pierwszego dnia rośnie o +10%, drugiego spada o –9,09%. Po dwóch dniach wrócił dokładnie do punktu wyjścia (110 × 0,9091 = 100). Zmiana: 0%. Sprawdźmy, co w tym samym czasie zrobiły fundusze lewarowane:

ETF z dźwignią 2x stracił –1,82%, a ETF z dźwignią 3x aż –5,45%. Nikt nie „zabrał” tych pieniędzy – to czysto matematyczna konsekwencja codziennego resetu dźwigni. Zjawisko to nosi nazwę erozji zmienności (ang. volatility decay lub beta slippage) – przy codziennym resetowaniu dźwigni, wynik funduszu lewarowanego po wielu dniach odbiega od prostej wielokrotności wyniku indeksu. Im wyższa zmienność rynku i im dłuższy horyzont, tym większa erozja. Poniższa grafika pokazuje zjawisko erozji zmienności.

Ale jest też dobra strona medalu

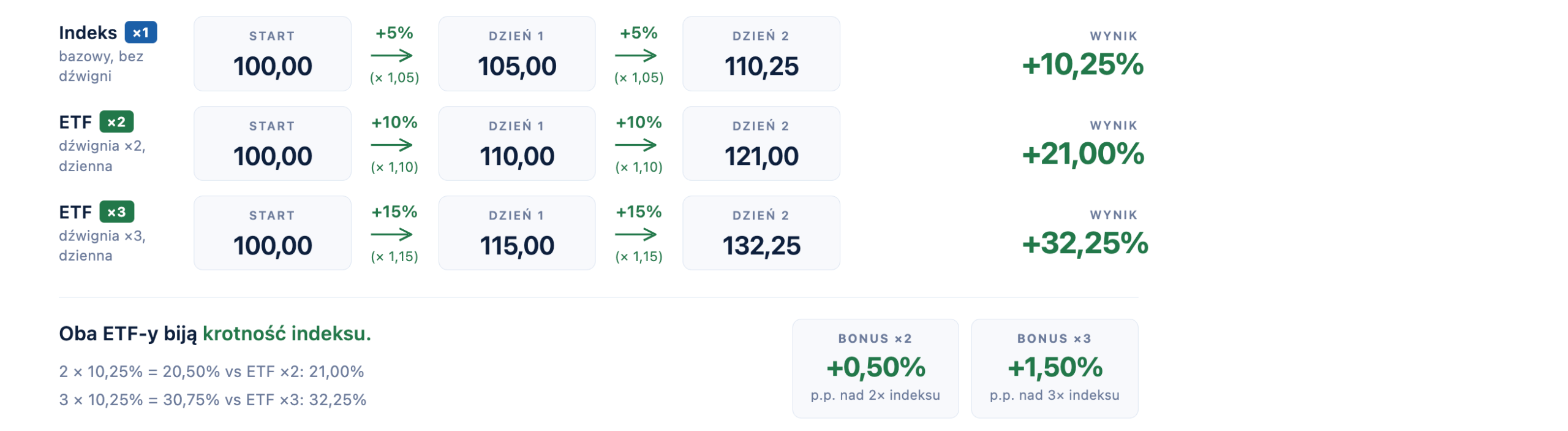

W silnym, konsekwentnym trendzie wzrostowym matematyka procentu składanego działa na korzyść inwestora. Gdy rynek rośnie dwa dni z rzędu po +5%:

ETF 2x zarobił +21%, podczas gdy podwojenie wyniku indeksu dałoby +20,50%. W trendzie wzrostowym erozja działa na korzyść inwestora – procentowe składanie „dopłaca” do wyników. To właśnie dlatego w latach 2020–2021, kiedy rynki odbiły po covidowym załamaniu silnym, jednostronnym trendem, fundusze lewarowane osiągały spektakularne stopy zwrotu.

Rozszerzony przykład – tydzień zmienności

Przeanalizujmy pięć kolejnych sesji, w których indeks waha się w górę i w dół:

Indeks zakończył tydzień z wynikiem +0,87%. Intuicja podpowiada, że ETF 2x powinien zyskać 1,74%, a ETF 3x – 2,61%. Tymczasem ETF 2x zarobił +1,44%, a ETF 3x +1,64%. Im wyższa dźwignia, tym większe odchylenie od intuicyjnego wyniku. A gdyby zmienność była jeszcze wyższa – np. codzienne wahania ±5% zamiast ±2-3% – erozja byłaby dużo silniejsza.

Dlaczego asymetria procentów jest wrogiem inwestora?

Klucz tkwi w prostej matematyce: straty i zyski nie są symetryczne. Strata 50% wymaga późniejszego zysku +100%, żeby wrócić do punktu startowego. Przy dźwigni 2x spadek indeksu o 10% oznacza stratę 20% na ETF-ie – a odrobienie tego wymaga wzrostu o 25%. Przy dźwigni 3x spadek to 30%, a powrót wymaga wzrostu o aż 42,9%. Każda sesja na minusie „skręca” spiralę w dół, a codzienne odnawianie pozycji przy każdym razem niższej bazie wartości funduszu sprawia, że powrót do poprzednich poziomów wymaga coraz większych wzrostów bazowych.

Podsumowanie mechanizmu

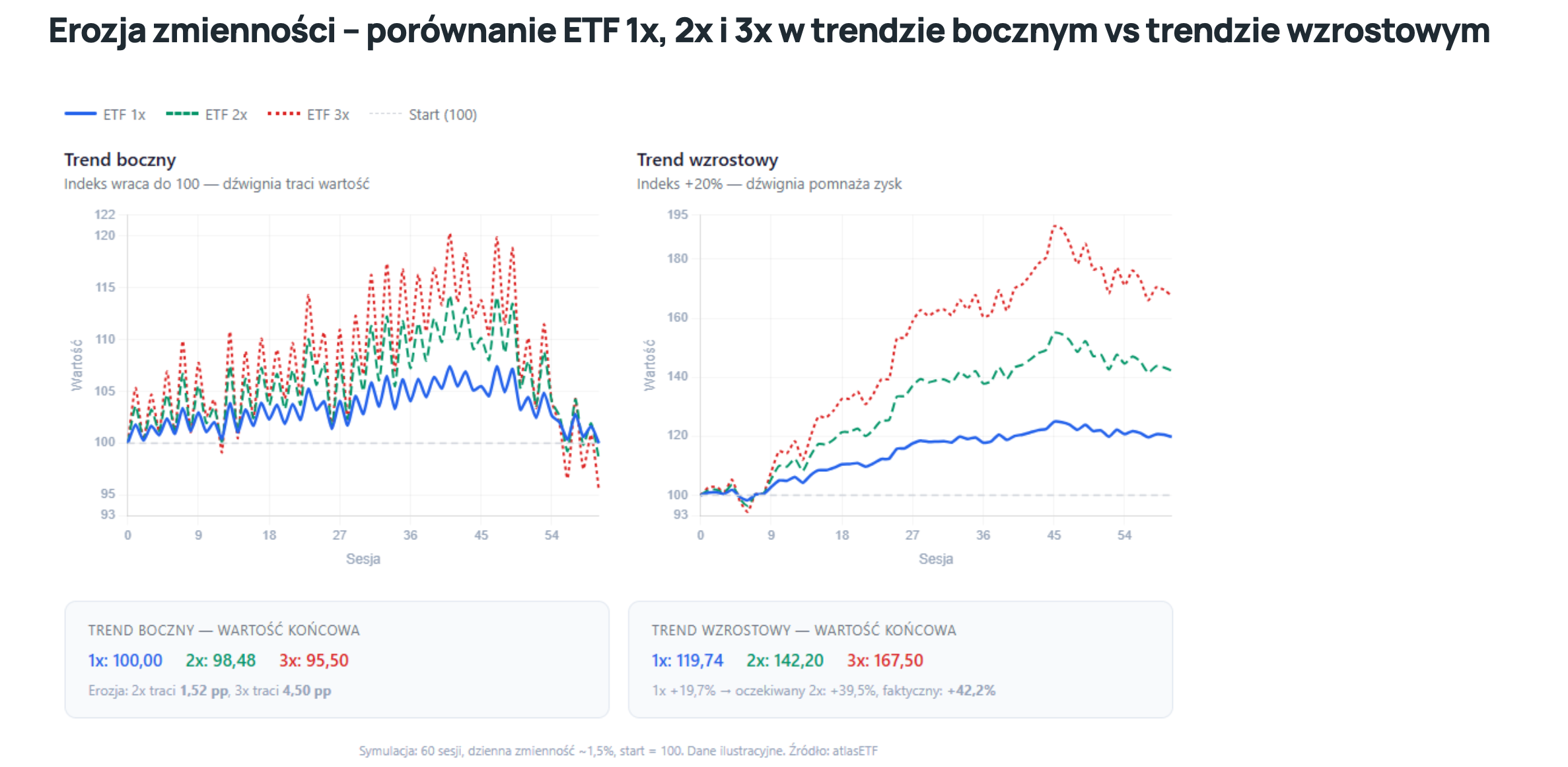

Erozja zmienności to neutralny efekt matematyczny. Szkodzi w rynkach zmiennych, bocznych lub bez wyraźnego trendu. Pomaga w silnych, konsekwentnych trendach wzrostowych. Im wyższa dźwignia (3x vs 2x), tym efekt jest silniejszy – w obie strony.

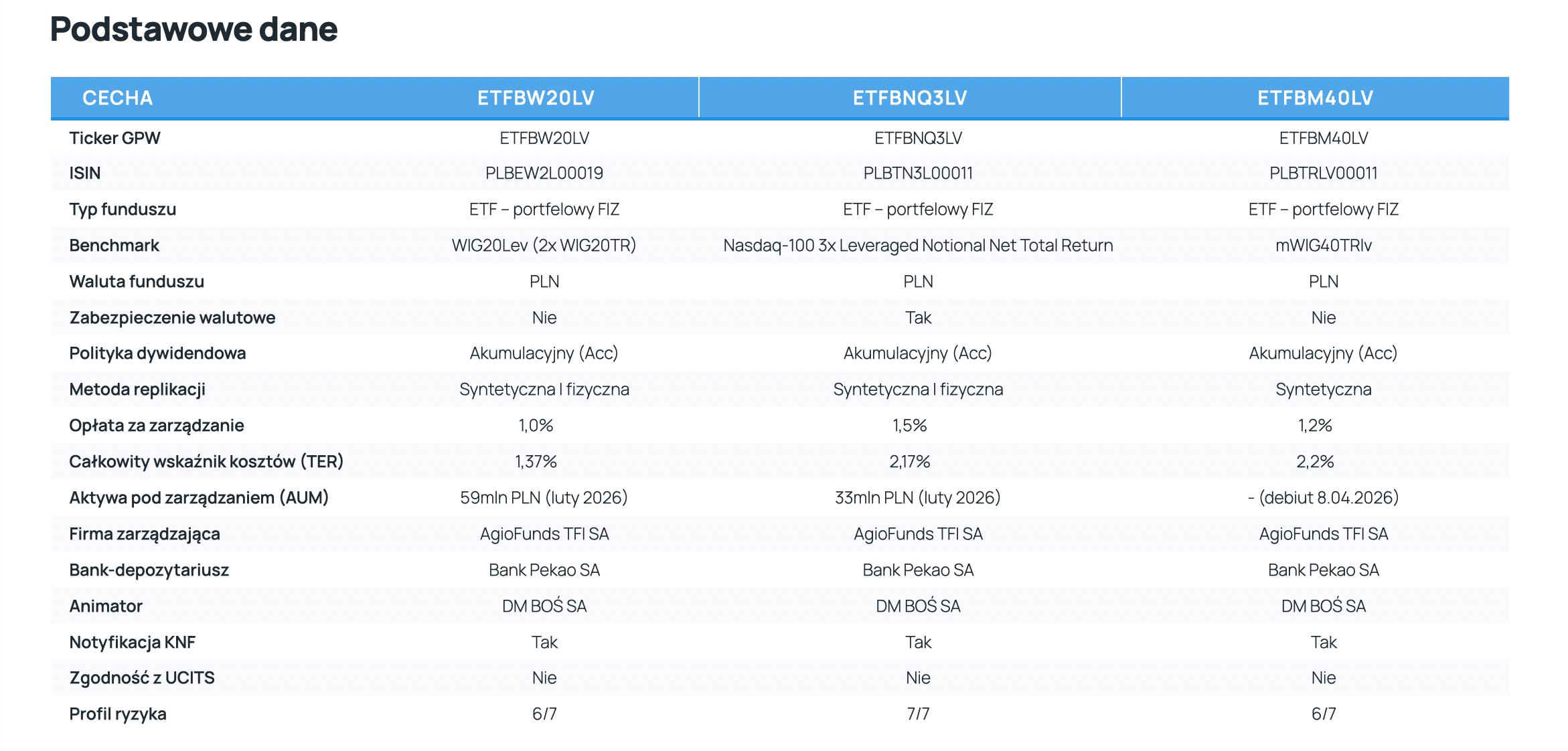

Trzy lewarowane ETF-y Beta ETF na GPW – karta produktu

Na GPW działa kilka lewarowanych funduszy z rodziny Beta ETF – wszystkie zarządzane przez AgioFunds TFI. W tym artykule skupiamy się na trzech funduszach long only – czyli takich, które zarabiają na wzrostach indeksu bazowego. W ofercie Beta ETF są również fundusze short (odwrócone), które zyskują na spadkach – ale o nich napiszemy w oddzielnym artykule, bo to zupełnie inna filozofia i inne ryzyka. Poniżej zestawiamy kluczowe parametry trzech „długich” lewarowanych ETF-ów.

TER (Total Expense Ratio)

– całkowity wskaźnik kosztów funduszu, wyrażony jako procent średnich aktywów rocznie. Obejmuje opłatę za zarządzanie i koszty operacyjne, ale nie uwzględnia kosztów transakcyjnych inwestora ani spreadu bid-ask.

Acc (Accumulating)

– klasa funduszu, w której dywidendy i inne dochody nie są wypłacane inwestorom, lecz automatycznie reinwestowane, zwiększając wartość certyfikatu.

Beta ETF WIG20lev – dźwignia 2x na polskie blue chipy

ETFBW20LV to najstarszy lewarowany ETF na polskiej giełdzie. Daje ekspozycję na 20 największych i najpłynniejszych spółek z WIG20 – z mnożnikiem 2x. Fundusz stosuje kombinację fizycznej i syntetycznej replikacji: około 70–80% ekspozycji pochodzi z bezpośrednich inwestycji w akcje spółek z WIG20, a pozostała część jest uzyskiwana za pomocą kontraktów terminowych na WIG20 – to właśnie one odpowiadają za efekt lewarowania.

Indeks bazowy WIG20Lev to lewarowana (2x) wersja indeksu WIG20 Total Return – uwzględniająca zarówno zmiany cen akcji, jak i dywidendy. WIG20 to flagowy indeks GPW, obejmujący takie spółki jak PKO BP, PZU, KGHM, Orlen czy CD Projekt. Indeks jest silnie skoncentrowany sektorowo – dominują sektor finansowy i surowcowy.

Rok 2025 to doskonała ilustracja potencjału dźwigni w trendzie wzrostowym: WIG20 miał bardzo dobry rok, a fundusz lewarowany potrafił go przerobić na ponad 100% wzrostu. Ale rok 2022 przypomina o drugiej stronie medalu – strata ponad 44% boli znacznie bardziej niż spadek samego indeksu bazowego. Oczywiście wyniki historyczne nie gwarantują przyszłych rezultatów.Warto porównać te wyniki z nielewarowanym odpowiednikiem – Beta ETF WIG20TR, który opisujemy szczegółowo w przewodniku po Beta ETF WIG20TR. W roku silnych, jednostronnych wzrostów (jak 2025) dźwignia daje ponad dwukrotność wyniku indeksu. Ale w roku spadkowym strata jest ponad dwukrotnie większa. A w roku zmiennym, bez wyraźnego kierunku, efekt procentu składanego może sprawić, że ETF lewarowany zarobi mniej niż dwukrotność wyniku indeksu – albo nawet straci, gdy indeks wyjdzie na plus.

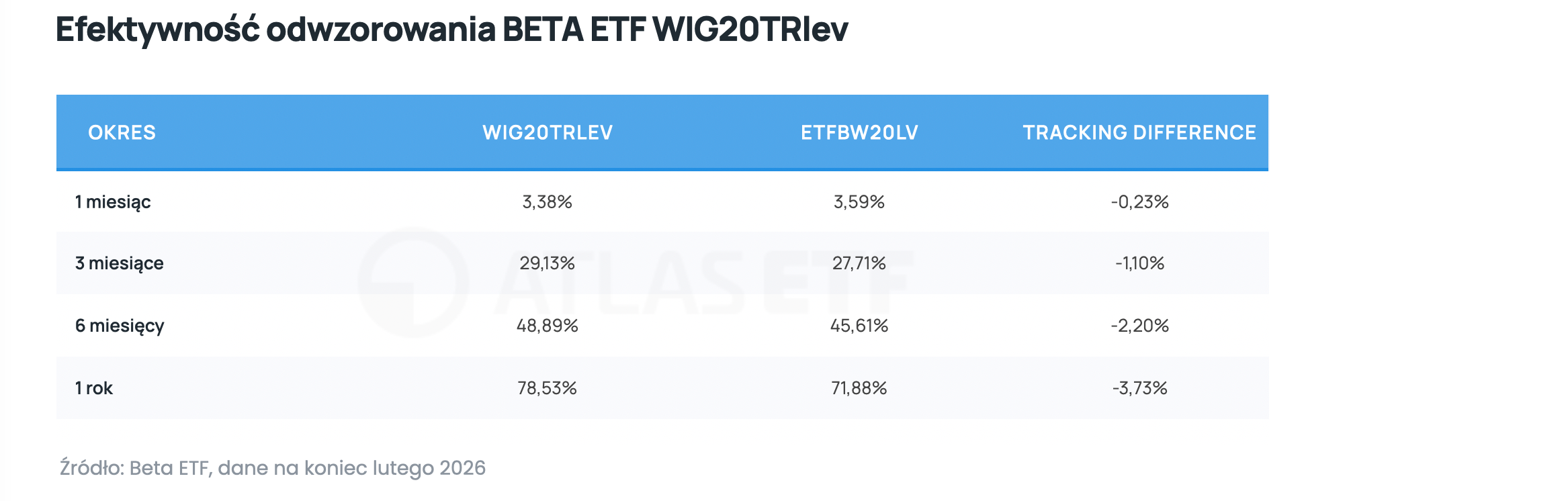

Efektywność odwzorowania – ile „traci” fundusz względem indeksu?

Sama stopa zwrotu to jedno. Ale warto sprawdzić, jak dobrze fundusz odwzorowuje swój indeks bazowy – bo to właśnie różnica między wynikiem indeksu a wynikiem ETF-u pokazuje realny koszt posiadania funduszu w portfelu.

Co nam to mówi? W skali roku fundusz „stracił” względem indeksu aż –3,73%. To znacząco więcej niż sam TER (1,37%) bo dołożyły się koszty finansowania dźwigni i koszty transakcyjne funduszu. To właśnie TD pokazuje, ile naprawdę płacisz za utrzymanie pozycji.

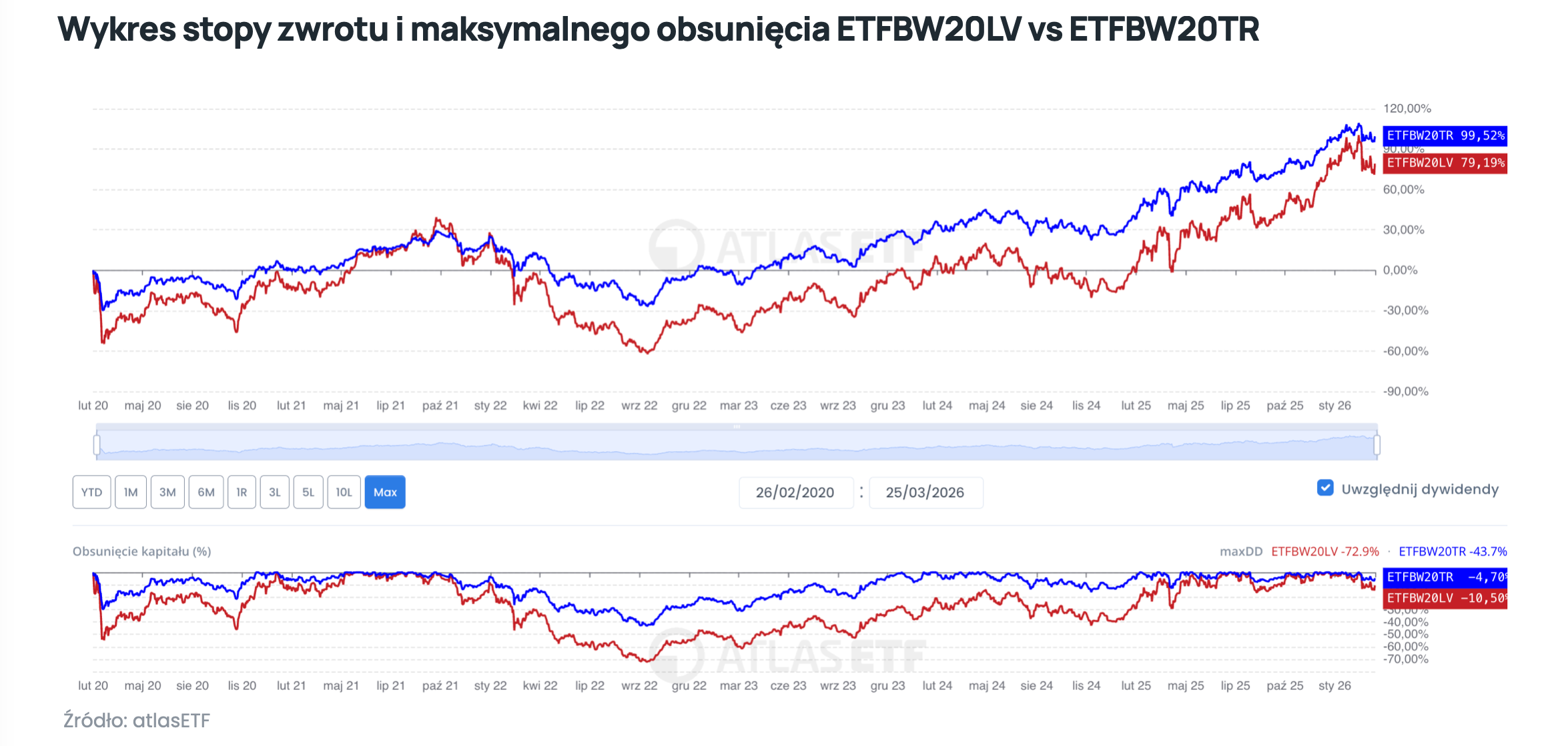

W przypadku produktu BETA ETF WIG20TRlev 130% ekspozycji pochodzi z kontraktów futures, które należy rolować co kwartał. Czyli sprzedać wygasającą serię oraz zakupić następną 3-miesięczną serię. Koszty rolowania (oprócz transakcyjnych) mocno powiązane są z efektem contango, które przykładowo dla roku 2025 wynosiło średnio 0.5% na dane rolowanie. Poskładanie takich 4 rolowań daje nawet wynik powyżej 2% w skali roku, co przy dodaniu TER funduszu, wyjaśnia różnicę odwzorowania. Poniżej prezentujemy wykres ETFBW20TR w porównaniu do ETFBW20LV od początku notowań lewarowanego ETF-a. Zwróć uwagę na wartość maksymalnego obsunięcia, która wynosi aż -72,9%! Kto by to wytrzymał?

Beta ETF Nasdaq-100 3x Lev – dźwignia 3x na amerykański tech

ETFBNQ3LV to najbardziej agresywny lewarowany ETF na polskiej giełdzie. Oferuje trzykrotną dzienną ekspozycję na indeks Nasdaq-100 – sto największych niefinansowych spółek notowanych na Nasdaq, z dominacją sektora technologicznego (Apple, Microsoft, NVIDIA, Amazon, Meta, Alphabet).

Kluczową zaletą tego funduszu jest hedging walutowy PLN/USD – fundusz zabezpiecza ryzyko kursowe, dzięki czemu jego wynik odzwierciedla zachowanie samego indeksu w USD, ale wyrażone w złotych – bez zniekształceń kursowych. To istotna różnica wobec zagranicznych odpowiedników (np. WisdomTree Nasdaq-100 3x Daily Leveraged), gdzie inwestor ponosi równocześnie ryzyko walutowe, które przy 3x dźwigni może zdominować wyniki. Więcej o zabezpieczeniu walutowym pisaliśmy artykule o S&P500 – Hedged PLN.

Fundusz wykorzystuje replikację syntetyczną opartą na kontraktach futures (NASDAQ 100 E-Mini). Zamiast fizycznie kupować akcje z indeksu, fundusz buduje ekspozycję przez standaryzowane kontrakty terminowe, co pozwala efektywnie odwzorować dźwignię 3x. W odróżnieniu od ETF-ów swapowych, ryzyko kontrahenta jest tutaj minimalne. Głównym kosztem tej konstrukcji jest rolowanie kontraktów (przejście z wygasającego serii na kolejną), którego koszt zależy od aktualnego poziomu stóp procentowych.

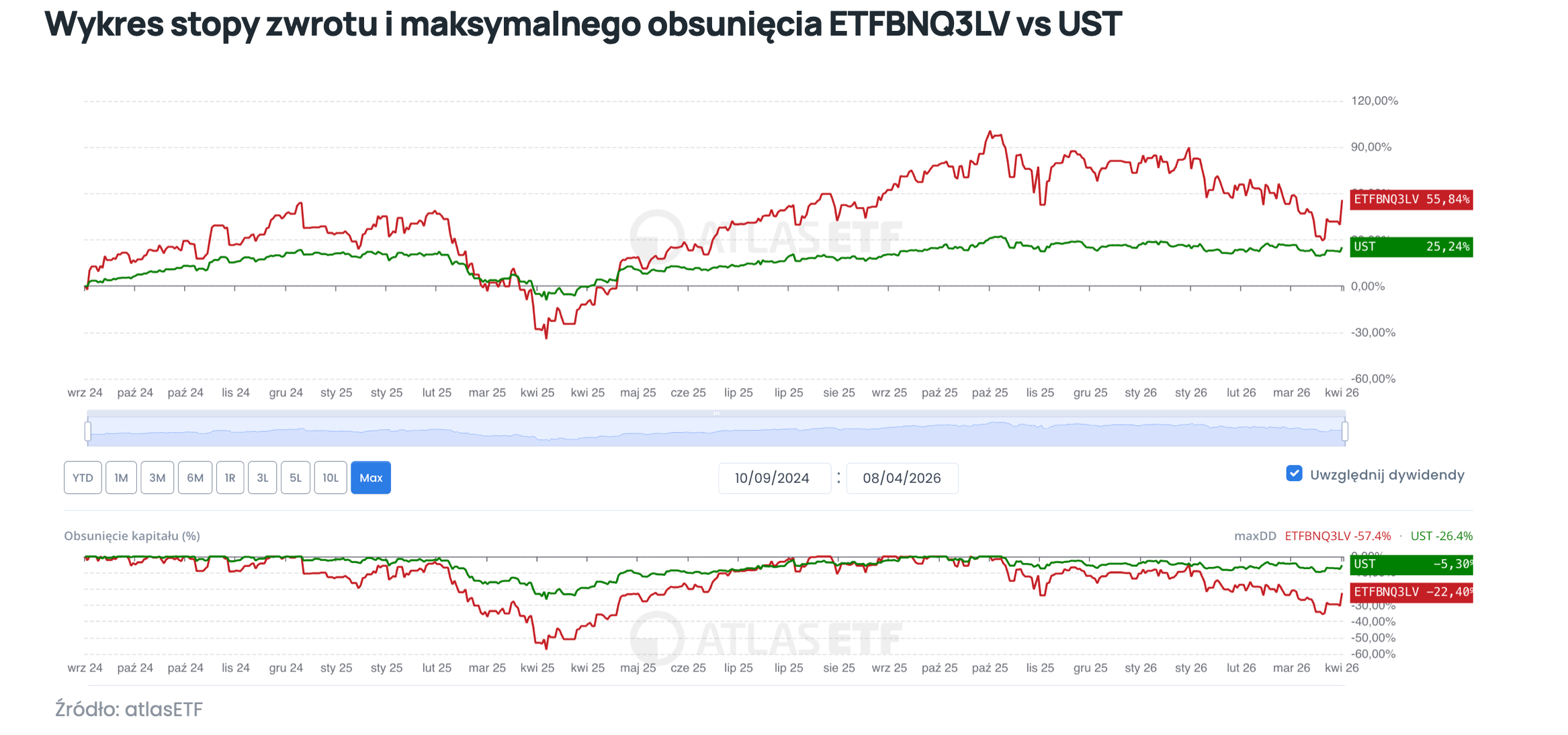

Tutaj widać obie twarze dźwigni. W ciągu roku fundusz zyskał ponad 100%, ale sama pierwsza połowa 2026 roku przyniosła stratę ponad 13%. Przy dźwigni 3x zmienność jest ekstremalnie wysoka – i to w obie strony.

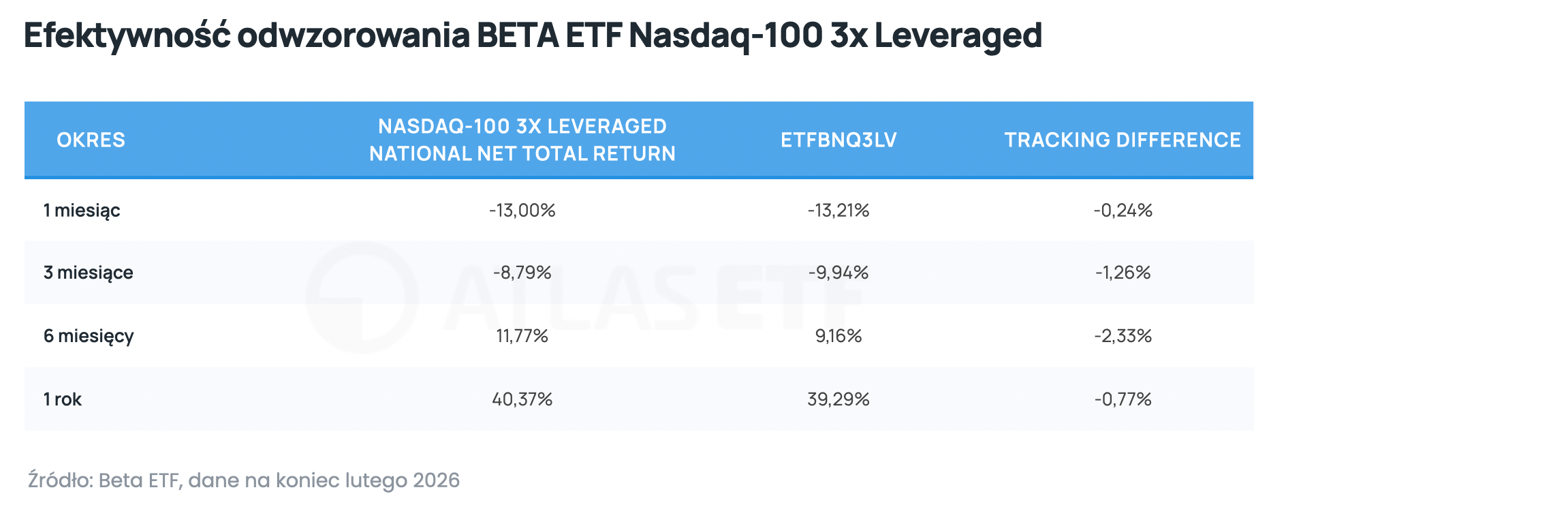

Efektywność odwzorowania Nasdaq-100 3x Lev

Podobnie jak przy WIG20lev, warto sprawdzić jak fundusz radzi sobie z odwzorowaniem indeksu bazowego. Poniżej porównanie z indeksem Nasdaq-100 3x Leveraged Notional Net Total Return (dane na koniec lutego 2026, źródło: Beta ETF):

Ciekawy obraz. W krótkim terminie (1 miesiąc) TD wynosi –0,24%. W horyzoncie 6 miesięcy rośnie do –2,33% – to spora różnica. Natomiast roczna TD wynosi „tylko” –0,77% – mniej niż półroczna. Jak to możliwe? Tracking Difference nie jest stała w czasie – zależy przede wszystkim od kosztów finansowania dźwigni, które w przypadku tego ETF-u wynikają z rolowania kontraktów futures (cena futures zawiera w sobie poziom stóp procentowych) oraz hedgingu walutowego USD/PLN (koszt forwardów zależy od różnicy stóp między Polską a USA). W pierwszej połowie analizowanego okresu rynek rósł silnie i spokojnie, co przekładało się na korzystniejsze warunki rolowania. W rynku bocznym lub silnie zmiennym koszty te rosną, a TD pogarsza się z każdym kolejnym miesiącem.

Poniżej prezentujemy wykres ETFBNQ3LV Beta ETF Nasdaq-100 3x Lev w porównaniu do UST Amundi Core Nasdaq-100 Swap UCITS ETF Acc od początku notowań ETF-u od Beta.

Beta ETF WIG40lev – dźwignia 2x na średnie spółki

Beta ETF WIG40lev to fundusz z dźwignią 2x na indeks mWIG40 – czterdziestu średnich spółek notowanych na GPW, który zadebiutował 8 kwietnia 2026 roku. O ile WIG20 to blue chipy (banki, surowce, energetyka), o tyle mWIG40 to segment średnich spółek – często bardziej dynamicznych, z wyższym potencjałem wzrostowym. W składzie mWIG40 znajdziemy m.in. Budimex, CCC, Kruk, Ten Square Games, XTB czy Mo-BRUK.

I tu pojawia się ciekawy wątek. Wbrew temu, co można by przypuszczać, mWIG40 cechuje się historycznie niższą zmiennością niż WIG20 – co potwierdzają zarówno odchylenie standardowe, jak i miary ryzyka VaR (Value at Risk). Co więcej, mWIG40 jest indeksem bardziej „trendowalnym” niż WIG20 – czyli częściej tworzy wyraźne, dłuższe trendy zamiast szarpać w bocznym kanale, a jak wiadomo silne trendy to jedyny scenariusz, w którym dźwignia działa na korzyść inwestora. To oznacza, że erozja zmienności w Beta ETF WIG40lev może być historycznie mniejsza niż w WIG20lev – i to mimo identycznego mnożnika 2x. To potencjalnie ciekawa okazja.

Fundusz dopiero co zadebiutował, więc nie mamy jeszcze historycznych danych o stopach zwrotu ani efektywności odwzorowania. Będziemy śledzić, jak sobie poradzi w pierwszych miesiącach – szczególnie interesujące będzie porównanie jego Tracking Difference z WIG20lev, który działa na rynku już od 2020 roku.

Czy niższa zmienność i wyższa „trendowalność” mWIG40 przełożą się na mniejszą erozję niż w WIG20lev? Z punktu widzenia samej matematyki procentu składanego – tak, to korzystniejsze środowisko dla dźwigni. Ale jest druga strona medalu: zarządzający funduszem wskazują, że Tracking Difference na WIG40lev będzie prawdopodobnie większa niż na WIG20lev. Powód? Wyższe koszty operacyjne (TER 2,20% vs 1,37% przy obecnych AUM), wyższa opłata za zarządzanie (1,20% vs 1,00%) oraz droższe rolowanie kontraktów futures na mWIG40 – szerszy spread, mniejsza liczba uczestników rynku i trudniejsze do oszacowania dywidendy spółek z mWIG40TR. Aby TER obu funduszy był porównywalny, aktywa WIG40lev musiałyby urosnąć do ok. 200 mln PLN. To dopiero początek drogi – ale sam fakt, że taka unikalna ekspozycja jest w ogóle dostępna na GPW, to krok naprzód.Nielewarowanym odpowiednikiem jest Beta ETF mWIG40TR, który szczegółowo opisujemy w przewodniku po Beta ETF mWIG40TR. Porównanie wyników wersji lewarowanej i nielewarowanej doskonale ilustruje koszt dźwigni w zmiennym otoczeniu rynkowym.

Symulacja: co mówią dane historyczne?

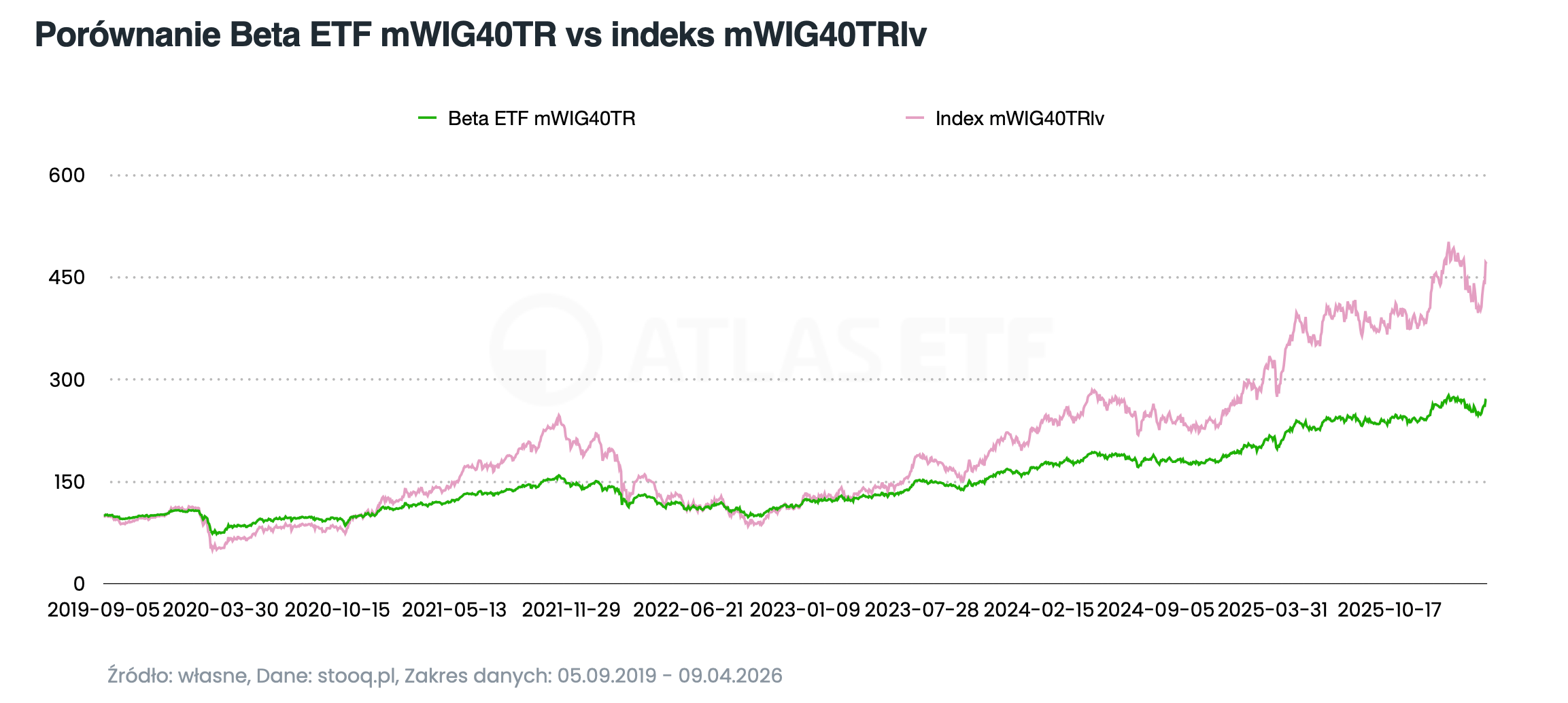

Nie mamy jeszcze rzeczywistych wyników funduszu Beta ETF WIG40lev w chwili pisania artykułu, ale możemy odrobić pracę domową. Wzięliśmy historyczne notowania indeksu mWIG40TRlv (lewarowana wersja 2x indeksu mWIG40 Total Return) od września 2019 do kwietnia 2026 i pomniejszyliśmy dzienny wynik indeksu o szacowany koszt funduszu – 2,2% rocznie podzielone przez 252 dni sesyjne. W ten sposób otrzymaliśmy przybliżoną symulację tego, jak mógłby się zachowywać Beta ETF WIG40lev, gdyby istniał od 2019 roku.

Następnie porównaliśmy wynik tej symulacji z rzeczywistym notowaniem Beta ETF mWIG40TR – czyli nielewarowanego ETF-a na mWIG40.

Wynik? Symulowany lewarowany indeks (różowa linia) kończy analizowany okres na poziomie 470, a Beta ETF mWIG40TR bez dźwigni (zielona linia) na 270. Start = 100 dla obu. To znacząca różnica – lewarowana wersja zyskała mniej więcej 374,1%, podczas gdy wersja bez dźwigni 168,7%.

Na pierwszy rzut oka to imponująca przewaga dźwigni. Ale warto przyjrzeć się bliżej temu, jak te linie zachowywały się po drodze. Bo droga była daleka od spokojnej.

W marcu 2020 (COVID) lewarowany indeks spadł z ~100 do około 40 – czyli strata rzędu ~60%. Nielewarowany ETF w tym samym czasie stracił znacznie mniej. Podobnie w 2022 – głębokie obsunięcie, które zepchnęło lewarowany indeks do -65%, podczas gdy nielewarowany ETF spadł o -38%.

Dźwignia 2x na mWIG40 historycznie dała wyższy wynik końcowy, ale za cenę ekstremalnych obsunięć po drodze. Pytanie, które musisz sobie zadać: czy jesteś w stanie przetrzymać stratę 60% i nie sprzedać w panice? Bo jeśli sprzedałbyś w marcu 2020 lub w dołku 2022 – dźwignia byłaby Twoim wrogiem, nie sprzymierzeńcem.

Jest też druga strona medalu. Ten okres (2019–2026) obejmował silny trend wzrostowy na mWIG40 – szczególnie od 2023 roku, kiedy średnie spółki na GPW przeżywały renesans. W takim otoczeniu dźwignia działa jak turbo – procentowe składanie pracuje na korzyść inwestora. Ale gdyby ten okres był bardziej boczny – bez silnego trendu – erozja zmienności i koszty mogłyby zjeść całą przewagę.Choć jak wspomnieliśmy, mWIG40 historycznie częściej tworzy wyraźne trendy niż WIG20 – co daje nadzieję, że takich bocznych okresów będzie mniej.

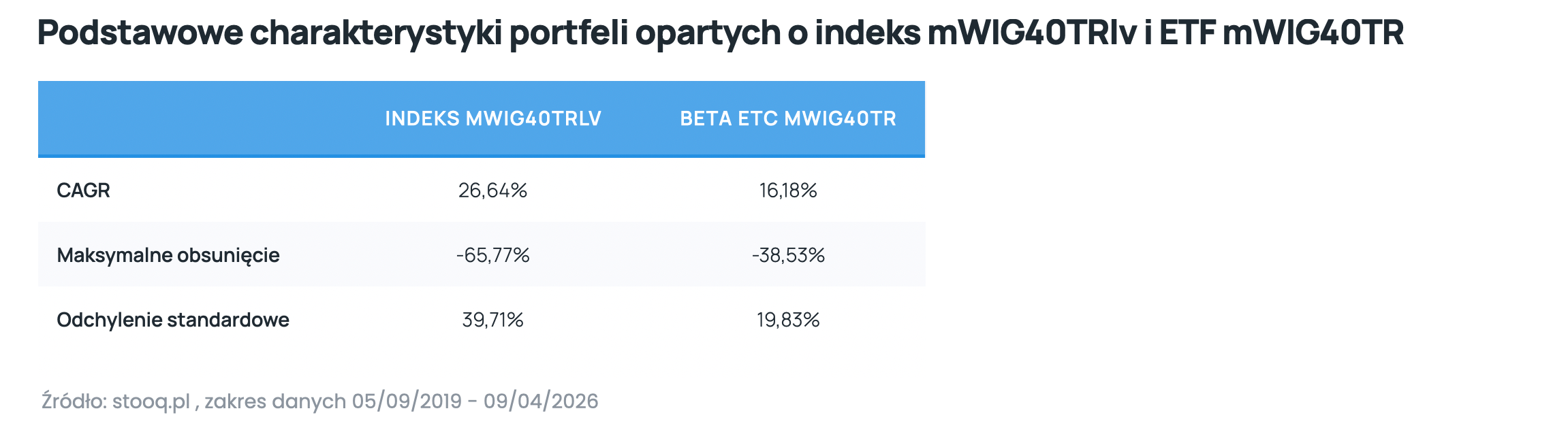

Spójrzmy jeszcze na podstawowe charakterystyki analizowanych portfeli.

CAGR lewarowanego indeksu (26,64%) jest znacząco wyższy niż nielewarowanego ETF-a (16,18%). Ale spójrz na cenę tego wyniku: maksymalne obsunięcie sięgnęło -65,77% – to znaczy, że w najgorszym momencie inwestor patrzyłby na stratę blisko dwóch trzecich kapitału. Nielewarowany ETF w tym samym okresie miał drawdown „tylko” –38,53%.

Odchylenie standardowe również dużo nam mówi o przebiegu tej drogi: 39,71% vs 19,83%. Dokładnie dwukrotna zmienność – co jest logiczne przy dźwigni 2x. Ale życie z dwukrotnie wyższą zmiennością to nie dwa razy więcej emocji. To wielokrotnie więcej emocji. Każdy, kto przeżył drawdown 50%+, zna ten ból.

To symulacja, nie prognoza. Rzeczywisty fundusz może wyglądać inaczej. Ale wniosek jest jasny: dźwignia na mWIG40 może dać więcej, ale wymaga żelaznych nerwów i akceptacji głębokich obsunięć. Jeśli nie masz sprawdzonej strategii i planu na drawdowny rzędu 50–60% – nielewarowany Beta ETF mWIG40TR będzie bezpieczniejszym wyborem.

Koszty w praktyce – ile naprawdę płacisz?

TER to wierzchołek góry lodowej. Jako inwestor w instrumenty lewarowane ponosisz kilka warstw kosztów:

- TER (1,37–2,2% rocznie) – pobierany codziennie w postaci mikrokorekty wyceny certyfikatu. To znacząco więcej niż w nielewarowanych odpowiednikach (0,58% dla Beta ETF WIG20TR, 0,80% dla Beta ETF mWIG40TR i Beta ETF Nasdaq-100 PLN-Hedged).

- Koszty finansowania dźwigni (cost of carry) – ukryte w wynikach funduszu; wynikają z codziennego rolowania kontraktów lub kosztów swapów. Nie są widoczne bezpośrednio w TER.

- Tracking Difference (TD) – różnica odwzorowania, czyli rzeczywiste odchylenie funduszu od indeksu. Może być wyższa niż sam TER i dopiero ona pokazuje realny koszt posiadania funduszu. Zgodnie z KID, łączny wpływ kosztów na roczny zwrot dla ETFBNQ3LV to aż 3,10%.

- Prowizje maklerskie – od 0% do ~0,39% za transakcję.

- Spread bid-ask – różnica między ceną kupna a sprzedaży w arkuszu zleceń. Dla ETF-ów lewarowanych na GPW spread bywa wyższy niż dla funduszów bez dźwigni – szczególnie przy niższym AUM.

Konsekwencje dźwigni dziennej – co musisz wiedzieć

- Czas niszczy, trend pomaga – Im dłużej trzymasz ETF lewarowany, tym bardziej wynik funduszu „rozjeżdża się” z wielokrotnością wyników indeksu. W rynkach trendowych – szczególnie w silnych hossach – fundusz lewarowany może przekroczyć swoją nominalną dźwignię. W rynkach konsolidacyjnych lub podczas silnych wahań bez wyraźnego kierunku – erozja zmienności nieubłaganie gryzie kapitał.

- Straty są asymetryczne – Przy stracie 33% potrzebujesz +50% zysku, żeby wrócić do wyjścia. Przy stracie 50% – potrzebujesz aż +100%. W funduszu 3x spadek indeksu o ~17% oznacza stratę ~50% na ETF-ie – i od tego momentu odrobienie strat wymaga wzrostu indeksu o znacznie więcej niż 17%. Im wyższa dźwignia, tym silniejsza ta asymetria.

- Zmienność mWIG40 — niespodzianka na korzyść dźwigni? – Co ciekawe, mWIG40 cechuje się historycznie niższą zmiennością niż WIG20 i jest indeksem bardziej „trendowalnym”. To oznacza, że Beta ETF WIG40lev – mimo identycznej dźwigni 2x co WIG20lev – może podlegać mniejszej erozji zmienności niż jego odpowiednik na WIG20. Niższa zmienność bazowego indeksu plus silniejsze trendy to potencjalnie bardziej przyjazne środowisko dla dźwigni.

- Hedging walutowy ma kluczowe znaczenie – W przypadku ETFBNQ3LV zabezpieczenie walutowe PLN/USD chroni przed nagłymi ruchami dolara, które przy 3x dźwigni mogłyby zdominować wyniki inwestycji. Oba fundusze WIG20lev i WIG40lev są natywnie w PLN (polskie indeksy), więc kwestia walutowa ich nie dotyczy.

Pięć żelaznych zasad korzystania z ETF-ów lewarowanych

- Nigdy nie trzymaj bez planu wyjścia. Przed otwarciem pozycji ustal z góry stop-loss i cel zysku. ETF lewarowany bez dyscypliny to przepis na duże straty.

- Pozycja lewarowana to „satelita”, nie trzon. W strategii Core-Satellite ETF lewarowany powinien stanowić maksymalnie 5–10% portfela. Więcej to nadmierne ryzyko.

- Wysoka zmienność = najwyższy koszt dźwigni. Gdy VIX przekracza 30, matematyka erozji działa najszybciej. To paradoks: kiedy rynek „daje okazje”, dźwignia coraz szybciej niszczy kapitał.

- Zawsze zlecenia z limitem ceny. Nigdy PKC („po każdej cenie”) w instrumentach o szerokim spreadzie. Szczególnie ważne poza godzinami aktywności animatora rynku.

- Śledź Tracking Difference, nie tylko TER. Rzeczywisty koszt funduszu ujawnia się dopiero po porównaniu jego wyników z wynikami indeksu bazowego. TER to wierzchołek góry lodowej.

Dla kogo są lewarowane ETF-y Beta ETF?

Zalety

- Notowane na GPW – dostępne w polskich domach maklerskich, w PLN, bez ryzyka walutowego na poziomie transakcji

- ETFBNQ3LV jest zabezpieczony walutowo (PLN Hedged) – wynik bliski trzykrotności indeksu bez ekspozycji na USD/PLN

- Klasa Acc – brak bieżących rozliczeń podatkowych. Podatek dopiero przy sprzedaży

- Możliwość inwestowania przez IKE/IKZE – jedyny sposób na dźwignię na koncie emerytalnym

Wady i ryzyka

- Erozja zmienności – w rynkach bocznych i zmiennych fundusz traci wartość nawet przy neutralnym wyniku indeksu

- Wysokie koszty: TER 1,37% (WIG20lev), 2,17% (Nasdaq-100 3x Lev) i 2,2% (mWIG40TRlv) rocznie

- Rekomendowany horyzont 1 dzień – to nie są instrumenty do pasywnego, długoterminowego inwestowania

- Wyższa zmienność może wywoływać silne reakcje emocjonalne i prowadzić do nieracjonalnych decyzji

- Niski AUM oznacza potencjalnie wyższe spready bid-ask

Kiedy warto rozważyć zakup?

- Doświadczony trader krótkoterminowy – masz sprawdzoną strategię (momentum, trend following) i potrzebujesz narzędzia na GPW. Rozumiesz mechanikę dziennej dźwigni i jesteś gotowy monitorować pozycję codziennie.

- Strategia Core-Satellite – Twoje główne aktywa są w pasywnych ETF-ach bez dźwigni, a lewarowany ETF stanowi mały „satelita” – maksymalnie 5–10% portfela.

- Posiadacz IKE/IKZE szukający dźwigni – na kontach emerytalnych nie kupisz kontraktów terminowych, ale ETF lewarowany daje Ci podobną ekspozycję bez depozytu zabezpieczającego i rolowania.

Kiedy te ETF-y NIE są najlepszym wyborem?

- Inwestor pasywny długoterminowy – jeśli Twoja strategia to „kup i trzymaj” przez lata, ETF-y lewarowane nie są dla Ciebie. Erozja zmienności i wysokie koszty sprawiają, że długoterminowe wyniki będą prawdopodobnie gorsze od prostych ETF-ów bez dźwigni.

- Początkujący inwestor – jeśli nie rozumiesz jeszcze pełnej mechaniki procentu składanego, rebalancingu dziennego i erozji zmienności, zacznij od nielewarowanych odpowiedników. Przewodniki po Beta ETF WIG20TR i Beta ETF mWIG40TR to dobry punkt startu.

- Inwestor wrażliwy na straty – jeśli strata 20–30% w ciągu kilku tygodni spowodowałaby u Ciebie panikę i pochopną sprzedaż, dźwignia będzie Twoim wrogiem, nie sprzymierzeńcem.

Podsumowanie

Lewarowane ETF-y Beta ETF – WIG20lev (2x), WIG40lev (2x) i Nasdaq-100 3x Lev – to potężne, ale wymagające narzędzia. Dają możliwość zwielokrotnienia ekspozycji na polskie blue chipy, średnie spółki i amerykański sektor technologiczny – wszystko na jednej giełdzie, w złotych, z dostępem przez IKE/IKZE. Ale ta moc ma swoją cenę: erozja zmienności, asymetryczne straty i koszty zarządzania wielokrotnie wyższe niż w nielewarowanych odpowiednikach.

Kluczowe zasady: dźwignia działa w horyzoncie jednego dnia. Zmienność jest wrogiem inwestora lewarowanego. Silny, jednostronny trend to jedyny scenariusz, w którym dźwignia działa „po intuicji”. A wyższa dźwignia (3x vs 2x) oznacza silniejszy efekt procentu składanego – w obie strony.

Jeśli zdecydujesz się je włączyć do portfela – traktuj je jako mały, kontrolowany element spekulacyjny, nigdy jako trzon strategii. I pamiętaj o zleceniach z limitem ceny. 😉