Inwestowanie w największe spółki technologiczne świata brzmi jak marzenie – ale dla polskiego inwestora wiąże się z podwójnym ryzykiem: wahaniami cen akcji i kursem USD/PLN. Gdy dolar traci na wartości wobec złotego, Twoje zyski z Nasdaq-100 topnieją – nawet jeśli same spółki rosną. Beta ETF Nasdaq-100 PLN-Hedged (ETFBNDXPL) rozwiązuje ten problem: daje ekspozycję na 100 największych spółek technologicznych notowanych na Nasdaq z jednoczesnym zabezpieczeniem walutowym do złotego. W tym artykule wyjaśniamy, czym jest indeks Nasdaq-100, jak działa hedging walutowy, ile kosztuje i dla kogo ten fundusz ma sens w długoterminowym portfelu. Jeśli interesuje Cię analogiczny produkt na indeks S&P 500, przeczytaj nasz artykuł Beta ETF S&P 500 PLN-Hedged – Kompletny Przewodnik.

Indeks Nasdaq-100 – Historia i Mechanizm

Indeks Nasdaq-100 powstał 31 stycznia 1985 roku, kiedy operator giełdy Nasdaq uruchomił jednocześnie dwa nowe indeksy: Nasdaq-100 (spółki niefinansowe) oraz Nasdaq Financial-100 (banki, ubezpieczyciele i brokerzy). To rozdzielenie jest kluczowe do dziś – Nasdaq-100 celowo wyklucza cały sektor finansowy, co odróżnia go fundamentalnie od S&P 500, który zawiera banki i towarzystwa ubezpieczeniowe.

Początkowa wartość indeksu została ustalona na poziomie 250 punktów. Kiedy jednak na koniec 1993 roku indeks zbliżył się do poziomu 800 punktów, bazę zresetowano do 125, co przywróciło czytelność wykresu. W tym samym roku przeprowadzono pierwsze coroczne korekty składu w przededniu uruchomienia opcji na Nasdaq-100 na Chicago Board Options Exchange (CBOE) w 1994 roku.

Kluczowe momenty w historii

Indeks Nasdaq-100 przeszedł przez wiele przełomowych wydarzeń:

- 1985 – Uruchomienie indeksu z bazą 250 punktów, cztery spółki z tamtego składu (Apple, Costco, Intel i PACCAR) są w nim nieprzerwanie do dziś

- 1993 – Reset bazy do 125 punktów, pierwsze roczne rebalansowanie składu

- 1998 – Pierwszy specjalny rebalancing (special rebalance) z powodu nadmiernej koncentracji. Metodologia zmodyfikowana, aby ograniczyć udział dominujących spółek

- Marzec 1999 – Debiut ETF-u QQQ (Invesco QQQ Trust) – jednego z najpopularniejszych ETF-ów w historii. Indeks osiąga niebotyczne wyceny przed pęknięciem bańki dot-com

- 1999–2002 – Bańka technologiczna: w 1999 roku indeks wzrósł o +101,95%, by następnie przez trzy lata z rzędu tracić: -36,84% (2000), -32,65% (2001), -37,58% (2002)

- 2008 – Kryzys finansowy: -41,89% – jeden z najgorszych lat w historii indeksu

- 2009–2020 – Dekada dominacji FAANG/Big Tech: w 2009 roku odbicie o +53,54%, w 2020 roku (COVID) wzrost +47,58%

- Maj 2011 – Drugi specjalny rebalancing, wagi dużych spółek zostały zresetowane do wartości proporcjonalnych do ich free floatu

- Lipiec 2023 – Trzeci specjalny rebalancing – łączna waga spółek z udziałem powyżej 4,5% przekroczyła próg 48%, co wyzwoliło automatyczne cięcie koncentracji do 40%, najbardziej dotknięte były Nvidia i Microsoft

- 2024 – Indeks zyskał +26,33%, kontynuując hossę AI

Jak działa Nasdaq-100?

Nasdaq-100 to indeks ważony zmodyfikowaną kapitalizacją rynkową (modified market cap weighted). Oznacza to, że wagi spółek są proporcjonalne do ich wartości rynkowej, ale z zastosowaniem specjalnych reguł ograniczających nadmierną koncentrację. W odróżnieniu od S&P 500, gdzie skład ustala komitet – tutaj to wyłącznie rynek decyduje o członkostwie. Spółki wchodzą i wychodzą z indeksu tylko na podstawie rankingu kapitalizacji, bez uznaniowej roli komitetu.

Rebalancing odbywa się kwartalnie – po zamknięciu sesji w trzeci piątek marca, czerwca, września i grudnia. Oprócz tego może zostać przeprowadzony specjalny rebalancing, jeśli zajdzie potrzeba zachowania integralności indeksu. Wartość jest obliczana w czasie rzeczywistym na podstawie bieżących kursów 100 spółek składowych.

Proces dostosowania wag przebiega następująco:

Etap 1 – limit pojedynczej spółki:

- Wagi wyjściowe obliczane są na podstawie kapitalizacji rynkowej każdej spółki

- Jeśli żadna spółka nie przekracza 24% indeksu → wagi bez zmian

- Jeśli jakaś spółka przekracza 24% → wszystkie spółki powyżej progu są skalowane w dół, tak by żadna nie przekraczała 20%

Etap 2 – limit koncentracji dużych spółek:

- Sumuje się wagi wszystkich spółek, których indywidualny udział przekracza 4,5%

- Jeśli ta suma nie przekracza 48% → wagi z Etapu 1 są finalne

- Jeśli suma przekracza 48% → jest ona redukowana do 40%, a “uwolnione” wagi są redystrybuowane proporcjonalnie do mniejszych spółek

Warto zwrócić uwagę na ostatni punkt: Nasdaq-100 jest indeksem globalnym z nazwy i amerykańskim z charakteru. Zagraniczne spółki stanowią ok. 5–7% składu, ale są to firmy głęboko powiązane z ekosystemem technologicznym USA – projektują chipy dla Nvidii (ASML), dostarczają architektury procesorów (Arm) albo zarządzają platformami streamingowymi w dolarach.

Kryteria włączenia do Nasdaq-100

Aby spółka mogła znaleźć się w indeksie, musi spełniać określone wymogi:

- Notowanie wyłącznie na Nasdaq (NYSE nie jest dopuszczalne)

- Minimalna wartość rynkowa kwalifikująca do TOP 100 spółek niefinansowych na Nasdaq

- Odpowiedni poziom płynności (średni dzienny wolumen obrotu)

- Wyłączone są spółki finansowe (banki, ubezpieczyciele, domy maklerskie) – to kluczowa różnica wobec S&P 500

- Spółki zagraniczne są dopuszczone (np. ASML z Holandii, Arm Holdings z UK), co odróżnia Nasdaq-100 od S&P 500, który wymaga siedziby w USA

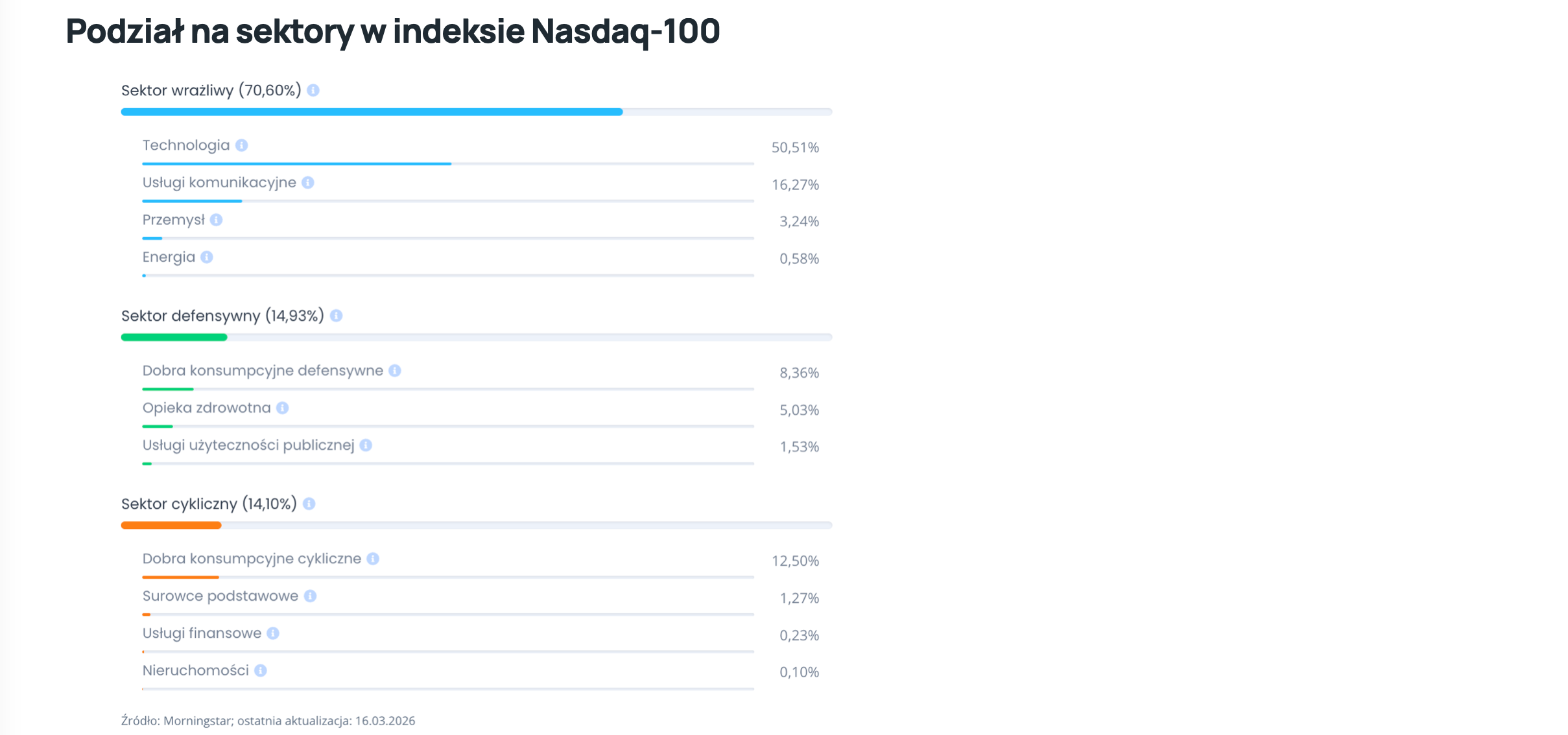

Sektory i koncentracja

Nasdaq-100 to jeden z najbardziej skoncentrowanych sektorowo indeksów na świecie. Poniżej prezentujemy aktualne dane sektorowe dla ETF-a Invesco QQQ Trust odwzorowującego ten indeks.

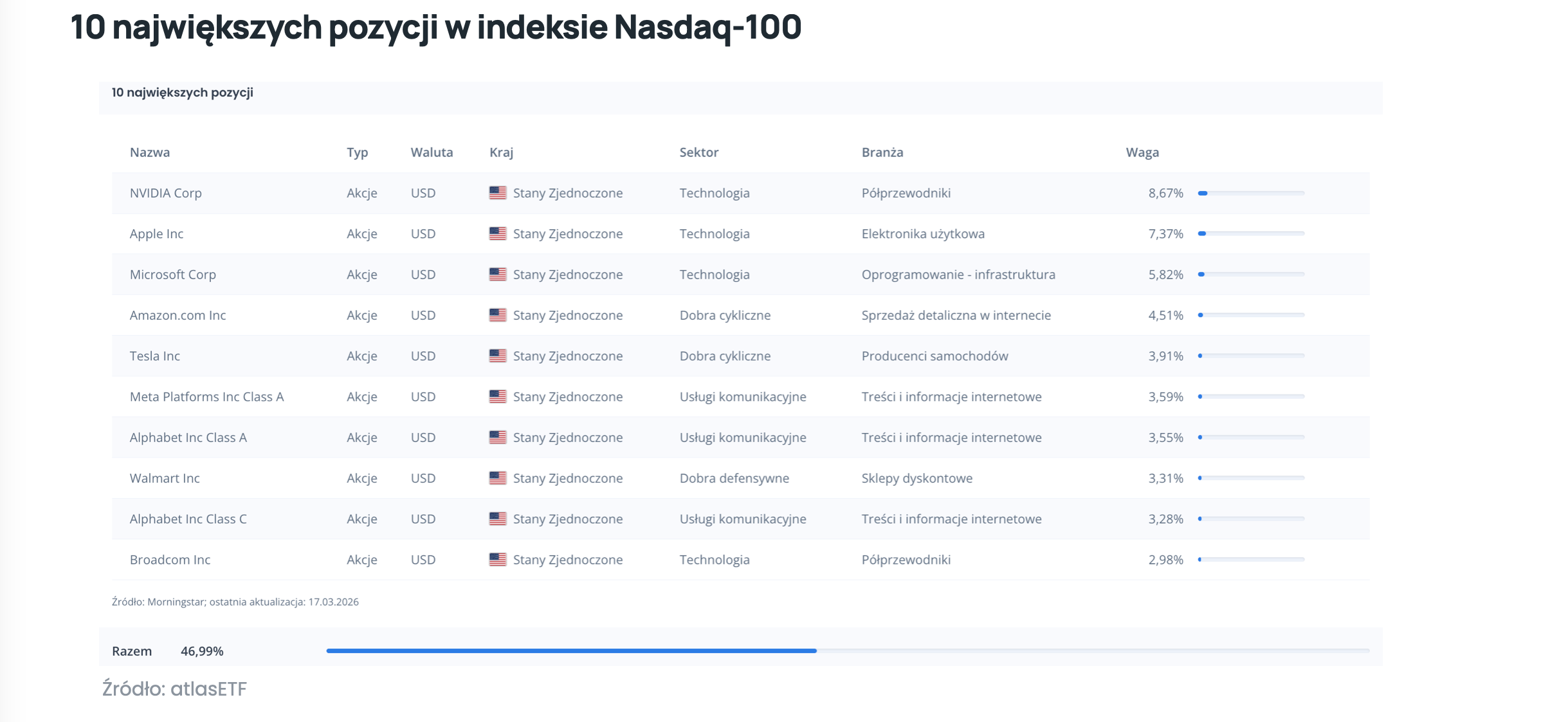

Dziesięć największych spółek (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet, Tesla, Broadcom, Costco, Netflix i inne) stanowi ponad 47% indeksu. Dla porównania: w S&P 500 top 10 to ok. 36%. Ta wysoka koncentracja to zarówno siła indeksu (w hossach technologicznych), jak i jego największe ryzyko (w bessach sektora tech). To nie jest abstrakcyjne ryzyko: w 2022 roku Meta straciła ponad 60%, a Apple i Alphabet blisko 30% – właśnie to spychało indeks głęboko w bessę.

Historyczne stopy zwrotu

Nasdaq-100 to jeden z najlepszych long-run wehikułów budowania kapitału dla tolerujących zmienność inwestorów. Od uruchomienia w 1985 roku średnioroczna stopa zwrotu (CAGR) wynosi 14,35% – wyraźnie więcej niż 11,74% dla S&P 500. Jednak odbywa się to kosztem znacznie wyższej zmienności 23,35% vs 15,17%.

Nasdaq-100 regularnie generuje straty powyżej 30% w bessach (dot-com, 2008, 2022). Inwestor musi być przygotowany na wieloletnie okresy odrabiania strat – po 2000 roku powrót do szczytów zajął aż 15 lat przy spadku indeksu do -81% – to musiało boleć.

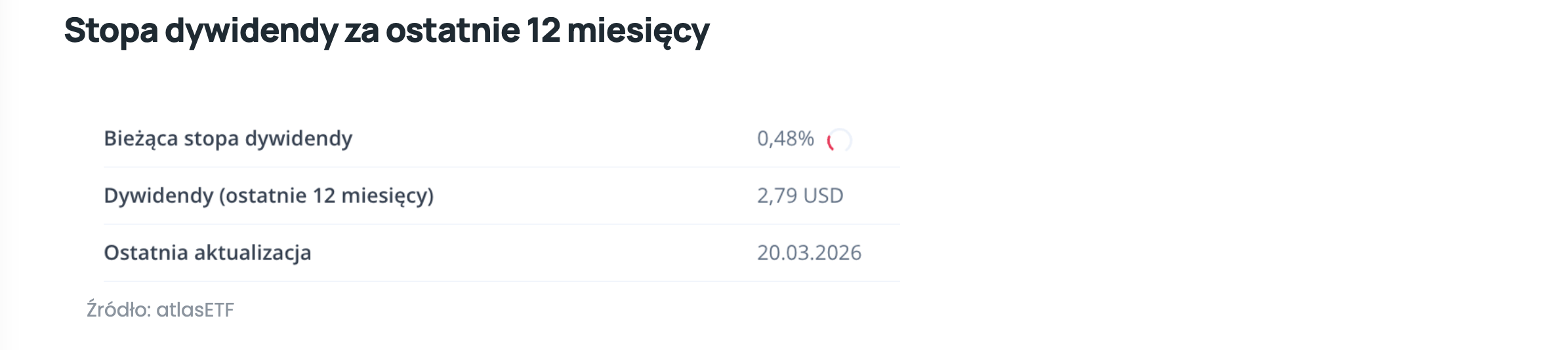

Dywidendy w Nasdaq-100

Nasdaq-100 jest indeksem skoncentrowanym na spółkach wzrostowych, które tradycyjnie preferują skup akcji własnych (buyback) zamiast dywidend. Stopa dywidendy Nasdaq-100 jest historycznie niska – poniżej 0,5–0,8% rocznie, wobec ~1,5% dla S&P 500 i ~3% historycznej mediany S&P 500. Dominacja Apple, Microsoft, Nvidia czy Tesla oznacza, że większość całkowitego zwrotu pochodzi z aprecjacji kursowej, a nie z dywidend.

Indeks jest dostępny w kilku wersjach:

- Price Return – wyłącznie zmiany kursów akcji

- Total Return – uwzględnia reinwestowane dywidendy brutto

- Net Total Return – uwzględnia dywidendy po potrąceniu podatku u źródła (WHT)

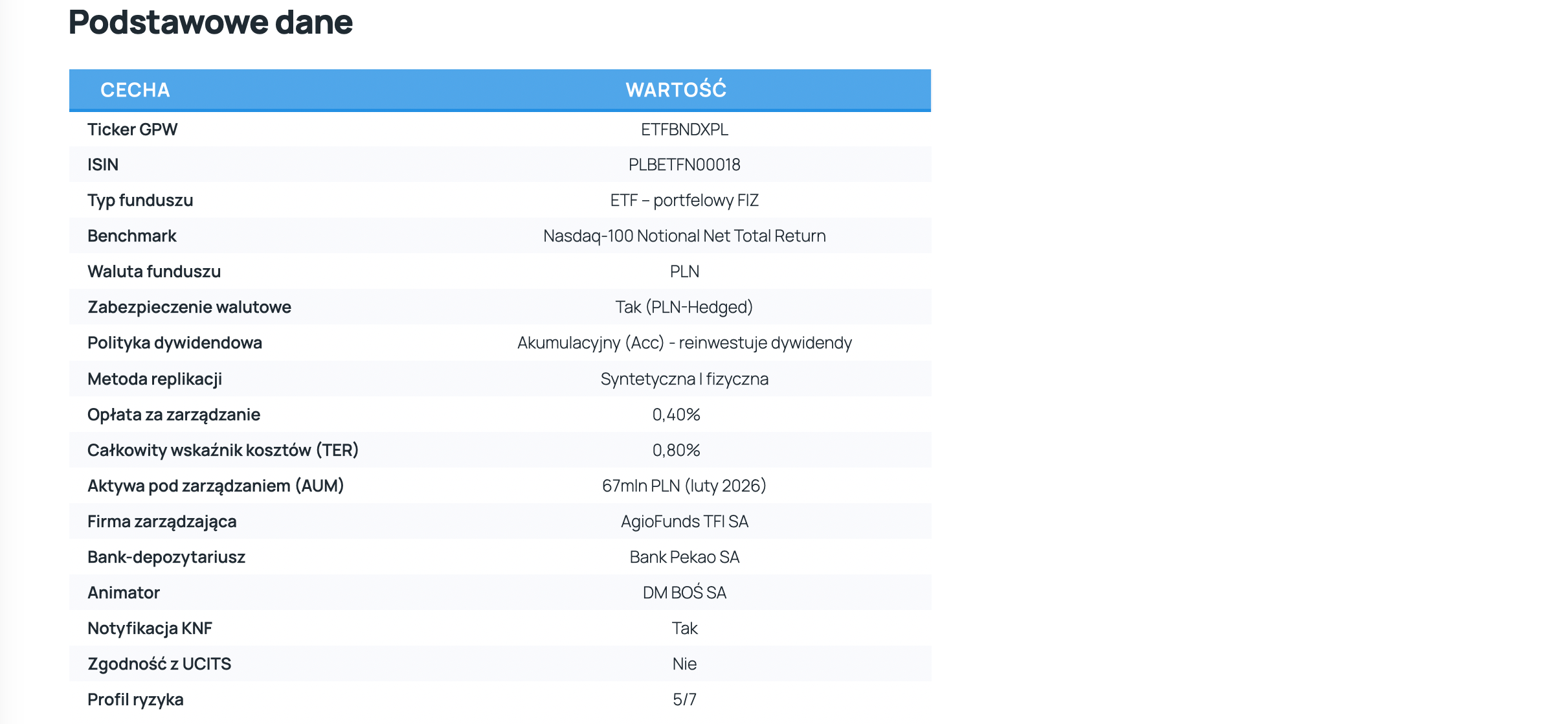

Beta ETF Nasdaq-100 PLN-Hedged – Parametry Funduszu

Beta ETF Nasdaq-100 PLN-Hedged (ETFBNDXPL) to jedyny ETF notowany na Giełdzie Papierów Wartościowych w Warszawie, który oferuje ekspozycję na indeks Nasdaq-100 z zabezpieczeniem walutowym do polskiego złotego. Fundusz uruchomiono 8 lutego 2021 roku i jest formalnie wydany przez AgioFunds TFI SA działające pod marką Beta ETF.

Podobnie jak Beta ETF S&P 500 PLN-Hedged (opisany szczegółowo w naszym poprzednim artykule), fundusz stosuje replikację syntetyczną poprzez kontrakty futures na Nasdaq-100. Dzięki temu inwestuje tylko część aktywów jako depozyt zabezpieczający (margin), a pozostałe środki lokuje w polskich obligacjach skarbowych – generując potencjalnie pozytywne carry. Fundusz nie wypłaca dywidend (struktura Accumulating).

ETF odwzorowuje indeks w wersji Net Total Return (NTR, po podatku 15% od dywidend). To, teoretycznie, jedna z realnych przewag replikacji syntetycznej przez futures: kontrakty futures na indeks wyceniają dywidendy bez potrącenia podatku u źródła – bo nie dochodzi do faktycznej wypłaty dywidendy.

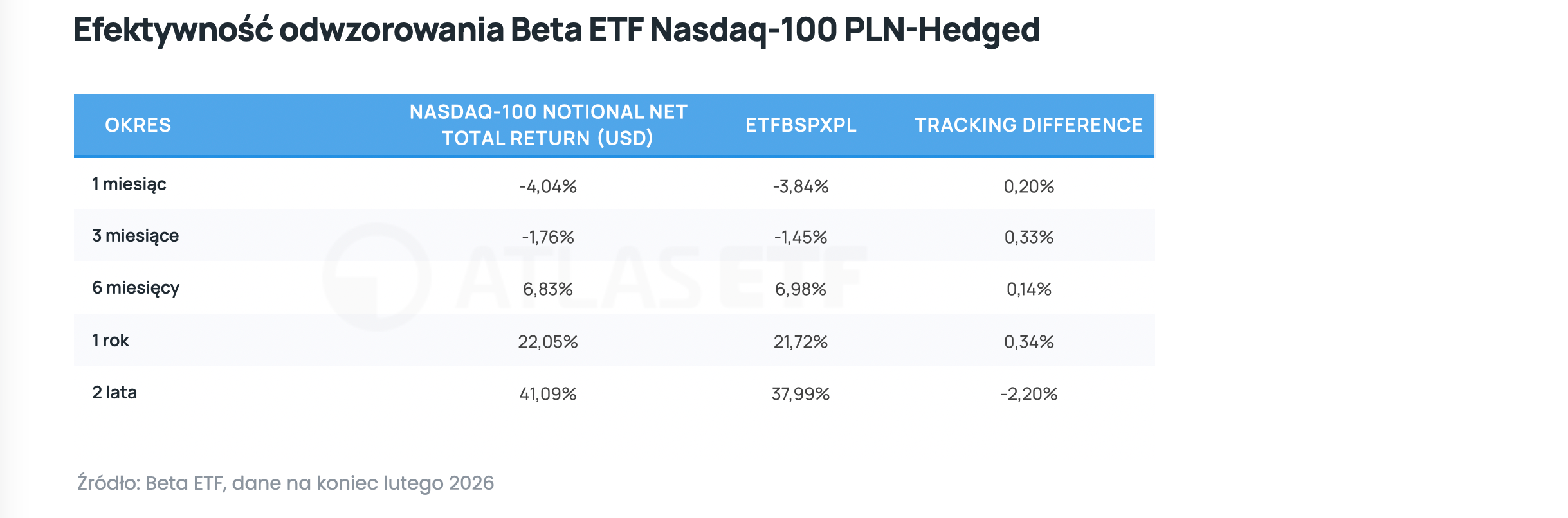

TER (Total Expense Ratio) to opłata za zarządzanie wpisana w dokumenty funduszu – w przypadku ETFBNDXPL wynosi 0,80% rocznie. Jednak rzeczywisty koszt inwestycji mierzy się przez Tracking Difference (TD): różnicę między tym, co zarobił indeks, a tym, co zarobił fundusz. TD uwzględnia wszystko naraz – opłatę za zarządzanie, carry z zabezpieczenia walutowego, koszty transakcyjne i dochód z obligacji skarbowych w portfelu.

Na krótkich dystansach (1–6 miesięcy) wynik funduszu potrafił być minimalnie lepszy od indeksu (np. strata -3,84% zamiast -4,04% w okresie miesięcznym). Im dłuższy horyzont, tym wyraźniej wygrywa jednak matematyka opłat. W okresie 2-letnim indeks Nasdaq-100 NTR wypracował imponujące 41,09%, ale polski ETF dowiózł “tylko” 37,99%. Przy długoterminowym inwestowaniu (10–20 lat) wysoki TER zadziała jak stała grawitacja – musisz być przygotowany, że Twój realny wynik w złotówkach będzie na każdej dekadzie o co najmniej kilka punktów procentowych słabszy niż czysty wykres amerykańskiego indeksu. To po prostu cena, którą płacisz za całkowite usunięcie ryzyka kursu USD/PLN.

Porównanie z alternatywami

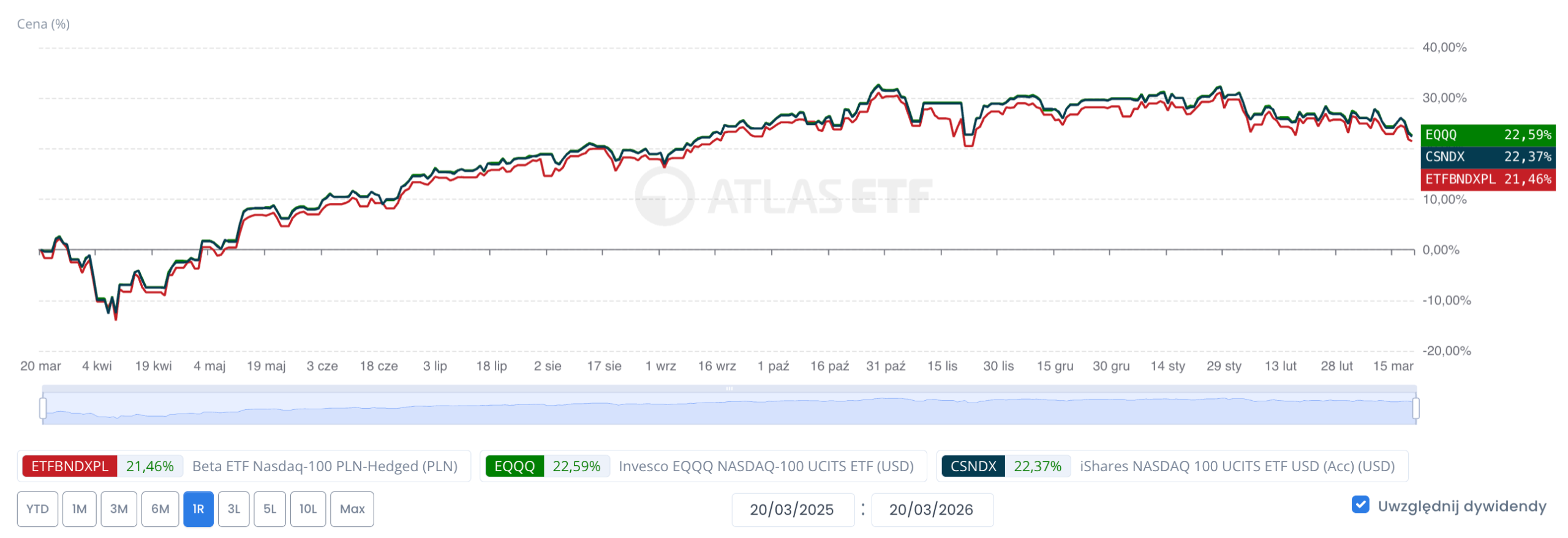

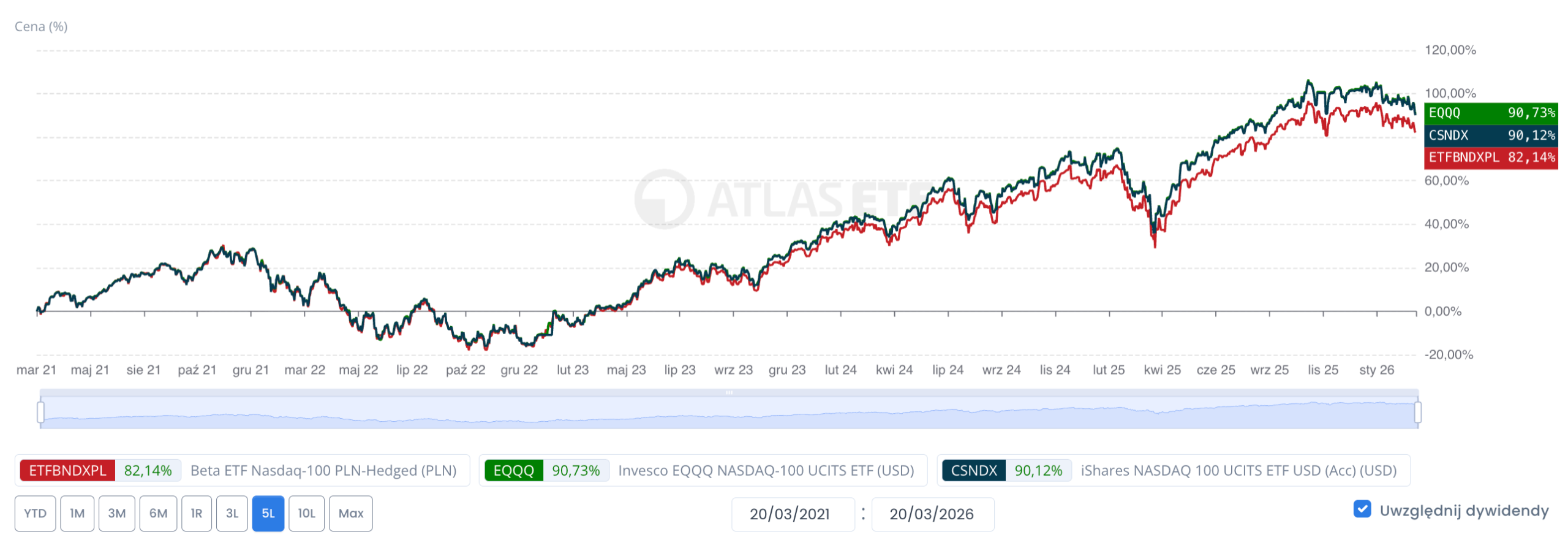

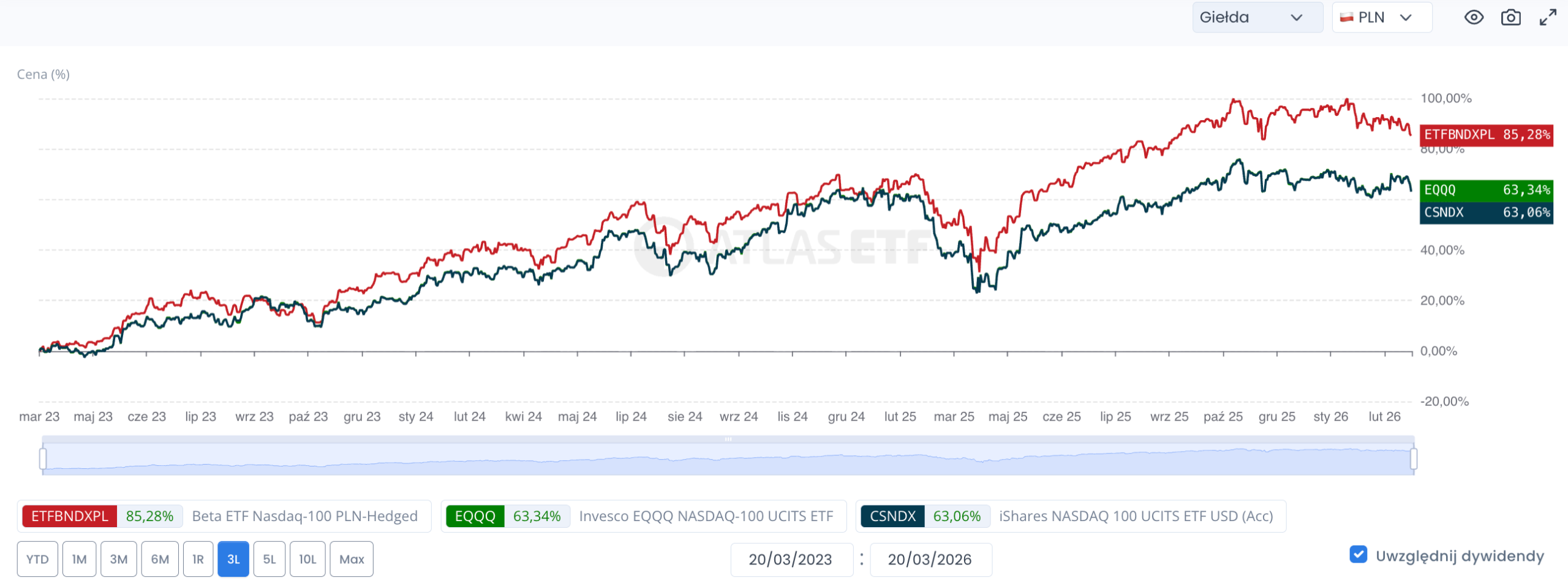

Ten sam indeks, inne koszty, inne wyniki. Poniżej zestawiamy wykresy dla horyzontów 6 miesięcy, 1 roku, 3 i 5 lat – porównując wersję z zabezpieczeniem walutowym (ETFBNDXPL) oraz klasyczne ETF-y na Nasdaq-100 bez hedgingu.

Żeby zobaczyć czyste odwzorowanie indeksu – bez zakłóceń ze strony wahań kursu USD/PLN – prezentujemy wyniki w walucie funduszu. Na atlasETF możesz to zrobić samodzielnie, wybierając opcję MIX w menu waluty. W tym widoku porównujesz jabłka z jabłkami: patrzysz, jak skutecznie każdy fundusz śledzi benchmark, niezależnie od tego, co w danym czasie robił dolar.

Dopiero jak przedstawimy wyniki funduszy w przeliczeniu do złotego, czyli waluty, za która polski inwestor kupi przysłowiowy chleb, widzimy działanie hedgingu.

Poniżej zamieściliśmy również te same dane tylko w formie tabeli dla tych, którzy wolą patrzeć na liczby 😊. Wyniki porównania w przeliczeniu do PLN. Każdy może dokonać takiego porównania samodzielnie z wykorzystaniem naszej porównywarki ETF.

Zestawienie pokazuje jeden oczywisty koszt wyboru polskiego produktu: TER dla ETFBNDXPL wynosi 0,80%, podczas gdy najtańsze europejskie ETF-y na Nasdaq-100 kosztują 0,14–0,31% rocznie. Na horyzoncie 20 lat ta różnica przekłada się na kilka–kilkanaście procent końcowego kapitału – to niebagatelna kwota.

Dlaczego więc ktoś wybierałby ETFBNDXPL? Powodów jest kilka i są one całkowicie racjonalne.

Po pierwsze, waluta. Wszystkie tańsze alternatywy są denominowane w EUR lub USD. Kupując je przez polskiego brokera, inwestor płaci spread walutowy, a przy wypłacie znów go ponosi. ETFBNDXPL rozlicza się w PLN – co przy regularnych dopłatach i długim horyzoncie eliminuje dziesiątki małych strat na przewalutowaniu.

Po drugie, uproszczenie podatkowe. Fundusze Distributing (np. EQQQ) wypłacają dywidendy – inwestor musi je samodzielnie wykazać w PIT-38, przeliczając kwoty na PLN według kursu NBP z dnia wypłaty. ETFBNDXPL jako Accumulating reinwestuje wszystko, a podatek płacisz dopiero przy sprzedaży jednostek – co prostsze i często korzystniejsze z punktu widzenia odroczenia podatku. Ale takie rozwiązanie jest również dostępne w tańszych produktach.

Po trzecie, zabezpieczenie walutowe. Żaden z tańszych ETF-ów nie oferuje hedgingu do PLN. Dla inwestora, który planuje wydatki w złotówkach za 10-20 lat, brak tej opcji oznacza pełną ekspozycję na kurs USD/PLN – a ten potrafi się wahać o 30–40% w skali kilku lat.

Krótko: za ETFBNDXPL płacisz premię za wygodę, prostotę i eliminację ryzyka walutowego. Czy ta premia jest warta swojej ceny – zależy od Twojej sytuacji, horyzontu i skali inwestycji.

Zabezpieczenie Walutowe (Hedging) – Jak Działa i Ile Kosztuje

Gdy polski inwestor kupuje ETF na Nasdaq-100 denominowany w USD (lub EUR), na jego końcowy wynik w złotówkach wpływają dwa niezależne czynniki: wynik samego indeksu oraz zmiana kursu walutowego. Jeśli Nasdaq-100 wzrośnie o 20%, ale dolar straci 15% do złotego – realny zysk w PLN wyniesie tylko ok. 2%.

Jak opisaliśmy szczegółowo w artykule o Beta ETF S&P 500 PLN-Hedged, ekspozycja walutowa może odpowiadać nawet za jedną trzecią całego ryzyka portfela akcji. W przypadku Nasdaq-100 – indeksu skoncentrowanego w dolarowych spółkach technologicznych – problem jest szczególnie istotny.

Warto pamiętać o istotnym mechanizmie rynkowym: w okresach risk-off (bessa, ucieczka do bezpiecznych aktywów) PLN zazwyczaj osłabia się wobec USD, co tworzy naturalny hedging dla inwestora bez zabezpieczenia – straty na akcjach są częściowo kompensowane osłabieniem złotego. Zabezpieczenie walutowe eliminuje ten efekt amortyzujący. To istotna wada hedgingu, o której często się zapomina w dyskusjach.

Jak działa hedging w ETFBNDXPL?

Mechanizm zabezpieczenia walutowego w Beta ETF Nasdaq-100 PLN-Hedged jest identyczny jak w analogicznym funduszu na S&P 500:

- Na koniec każdego miesiąca fundusz wycenia swoją ekspozycję w USD (depozyt zabezpieczający pod futures na Nasdaq-100, stanowiący ok. 15% aktywów netto)

- Zawiera 1-miesięczny kontrakt forward USD/PLN, który „zamraża” kurs wymiany na kolejny miesiąc

- Po 30 dniach kontrakt jest rozliczany, a nowy forward zawiązywany na podstawie aktualnej wartości aktywów

Celem jest uzyskanie stopy zwrotu zbliżonej do Nasdaq-100 NTR wyrażonego w USD – niezależnie od zmian kursu USD/PLN. Fundusz nie hedguje 100% aktywów, a jedynie środki w USD (depozyt futures). Ryzyko kontrahenta jest ograniczone, bo dotyczy tylko ~15% portfela, a nie całości – to przewaga nad klasycznymi konstrukcjami swap-based, gdzie zabezpieczenie dotyczy całości ekspozycji.

Zabezpieczenie nigdy nie jest perfekcyjne z dwóch powodów:

- Niedopasowanie wartości – forward jest zawiązywany na konkretną kwotę, ale w ciągu miesiąca wartość depozytu futures zmienia się wraz z kursem Nasdaq-100

- Koszty transakcyjne – każde miesięczne rozliczenie generuje spread i prowizje brokera walutowego

W praktyce efekt jest taki, że inwestor doświadcza niemal identycznej ścieżki zwrotu co sam indeks w USD – ale wyrażonej w PLN, bez zniekształceń kursowych.

Koszt hedgingu – Punkty swapowe i carry

Głównym kosztem (lub korzyścią) hedgingu jest różnica w stopach procentowych między Polską a USA – tzw. cost of carry.

Jeśli stopy w Polsce są wyższe niż w USA → kurs terminowy (forward) USD/PLN jest wyższy od kursu spot → pozycja hedgująca generuje zysk(pozytywne punkty swapowe).

Jeśli stopy w Polsce są niższe niż w USA → hedging jest droższy (negatywne carry).

Łączny szacunkowy koszt hedgingu do PLN (uwzględniając carry + spready + koszty operacyjne) wynosi ok. 0,5–0,8 pp rocznie ponad standardowy ETF bez zabezpieczenia. To wyraźnie więcej niż hedging do EUR czy GBP (~0,1–0,3 pp), co wynika z mniejszej płynności złotego na rynku walutowym i wyższych spreadów na kontraktach forward USD/PLN.

Dla kogo jest ten ETF?

Beta ETF Nasdaq-100 PLN-Hedged to produkt o wyższym profilu ryzyka niż ETF na S&P 500 – zarówno dlatego, że Nasdaq-100 jest bardziej skoncentrowany sektorowo, jak i dlatego, że historyczna zmienność indeksu jest wyraźnie wyższa. Fundusz najlepiej sprawdzi się dla inwestora, który:

- Rozumie i akceptuje wysoką zmienność – straty rzędu 30-40% są w historii Nasdaq-100 regularnym zjawiskiem (2000-2002, 2008, 2022). Nie chodzi o to, żeby się z tym pogodzić w teorii – chodzi o to, żeby nie sprzedawać jednostek w dołku

- Ma horyzont inwestycyjny co najmniej 10-15 lat – po krachu dot-com powrót do szczytów zajął 15 lat. Na długim horyzoncie historyczne CAGR ~15-17% wynagradza cierpliwość, ale inwestor z kilkuletnim horyzontem może trafić na dekadę bez zysku

- Planuje wydatki w PLN – zabezpieczenie walutowe daje pewność, że wynik nie zostanie zniszczony niekorzystnym kursem USD/PLN w kluczowym momencie, np. przy przechodzeniu na emeryturę

- Chcący świadomą ekspozycję na Big Tech – Apple, Microsoft, Nvidia, Meta, Amazon, Alphabet, Tesla w jednym instrumencie, bez budowania portfela z 7 oddzielnych akcji.

Decyzja należy do Ciebie. Jedna ścieżka to prostsza ekspozycja na tech z eliminacją ryzyka walutowego. Druga to tańszy ETF zagraniczny z ryzykiem kursowym, które może działać na Twoją korzyść albo nie. Nie ma jednej dobrej odpowiedzi.