Fundusze ETF (Exchange Traded Funds) to nowoczesne i elastyczne instrumenty inwestycyjne, które umożliwiają łatwy dostęp do różnych klas aktywów przy niskich kosztach i wysokiej płynności. Ich popularność wynika z prostoty konstrukcji oraz szerokiej dostępności dla inwestorów na całym świecie. Aby jednak skutecznie wykorzystać możliwości, jakie oferują ETF-y, warto poznać ich najważniejsze cechy, nauczyć się czytać ich nazwy oraz rozumieć różnice między funduszami europejskimi a amerykańskimi. Poniżej przedstawiono kluczowe elementy charakterystyki ETF-ów.

Miejsce rejestracji (siedziba) funduszu ETF (domicile)

Miejsce rejestracji (siedziba) to kraj, w którym fundusz ETF został formalnie utworzony i w którym podlega lokalnym przepisom prawnym oraz nadzorowi finansowemu. To jeden z kluczowych parametrów, które należy sprawdzić przed inwestycją, ponieważ wpływa na bezpieczeństwo środków, poziom ochrony inwestora, opodatkowanie oraz dostępność funduszu na różnych rynkach.

Dlaczego miejsce rejestracji jest ważne?

- Ochrona inwestora, regulacje i nadzór: Fundusze rejestrowane w Unii Europejskiej (np. w Irlandii czy Luksemburgu) muszą spełniać rygorystyczne wymogi dyrektywy UCITS (Undertakings for Collective Investment in Transferable Securities). UCITS gwarantuje wysoki poziom przejrzystości, bezpieczeństwa aktywów i ogranicza ryzyko (np. poprzez limity koncentracji inwestycji oraz wymóg przechowywania aktywów przez niezależnego depozytariusza). Fundusze zarejestrowane w USA podlegają nadzorowi SEC (Securities and Exchange Commission) i muszą spełniać amerykańskie standardy prawne, które różnią się od europejskich,

- Podatki: Kraj rejestracji wpływa na sposób opodatkowania dywidend i zysków kapitałowych,

- Dostępność: ETF-y europejskie (UCITS) są szeroko dostępne dla inwestorów z krajów UE, podczas gdy ETF-y amerykańskie mogą być niedostępne dla Europejczyków ze względu na regulacje PRIIP (Packaged Retail and Insurance-based Investment Products – to rozporządzenie Unii Europejskiej, które ma na celu zwiększenie ochrony inwestorów detalicznych poprzez wprowadzenie jednolitych i przejrzystych zasad informowania o produktach inwestycyjnych, takich jak fundusze inwestycyjne, ETF-y, produkty strukturyzowane czy ubezpieczeniowe produkty inwestycyjne).

⚠️ Uwaga!

O rozliczaniu podatków można przeczytać w artykule ETF – jak rozliczać podatki.

Nazwa Funduszu

Nazwy funduszy ETF są konstruowane według określonych zasad, dzięki czemu już na pierwszy rzut oka można odczytać z nich wiele kluczowych informacji o produkcie. W nazwie funduszu często umieszczone są takie elementy, jak dostawca, typ indeksu, polityka dywidendowa czy waluta bazowa. Co istotne, istnieją wyraźne różnice w sposobie nazywania ETF-ów amerykańskich i europejskich (UCITS).

Nazwy funduszy zarejestrowanych w Europie są zazwyczaj bardziej rozbudowane i szczegółowe, podczas gdy amerykańskie ETF-y mają krótsze, uproszczone oznaczenia. Umiejętność rozszyfrowania tych nazw pozwala szybko zorientować się, z jakim typem funduszu ma się do czynienia, jaki rynek lub indeks odwzorowuje dany ETF, oraz czy spełnia on europejskie standardy regulacyjne. Warto więc wiedzieć, jak czytać nazwy ETF-ów, aby już na etapie wstępnej selekcji sprawnie porównywać dostępne produkty.

Obecnie ETF-y dostępne na rynku europejskim, zgdnie z wcześniej wspomnianymi regulacjami PRIIP, podlegają obowiązkowi publikowania dokumentu KID (Key Information Document). KID jest podstawowym dokumentem informacyjnym, który zawiera kluczowe dane na temat ETF-u, takie jak charakterystyka produktu, poziom ryzyka, koszty, scenariusze zwrotu oraz zalecany horyzont inwestycyjny. Dokument ten ma na celu umożliwienie inwestorom detalicznym łatwe porównanie różnych produktów i lepsze zrozumienie potencjalnych korzyści, oraz ryzyk związanych z inwestycją w ETF.

Wcześniej, dla funduszy UCITS, stosowano dokument KIID (Key Investor Information Document), jednak zgodnie z regulacjami PRIIPs, KID zastąpił KIID dla większości ETF-ów dostępnych dla inwestorów detalicznych w Europie. Obecność obu dokumentów przy jednym ETF wynika z konieczności spełnienia różnych wymagań regulacyjnych oraz zapewnienia przejrzystości informacji dla wszystkich potencjalnych inwestorów w okresie zmian przepisów. W perspektywie kolejnych lat KID całkowicie zastąpi KIID w przypadku funduszy dostępnych dla klientów detalicznych w UE.

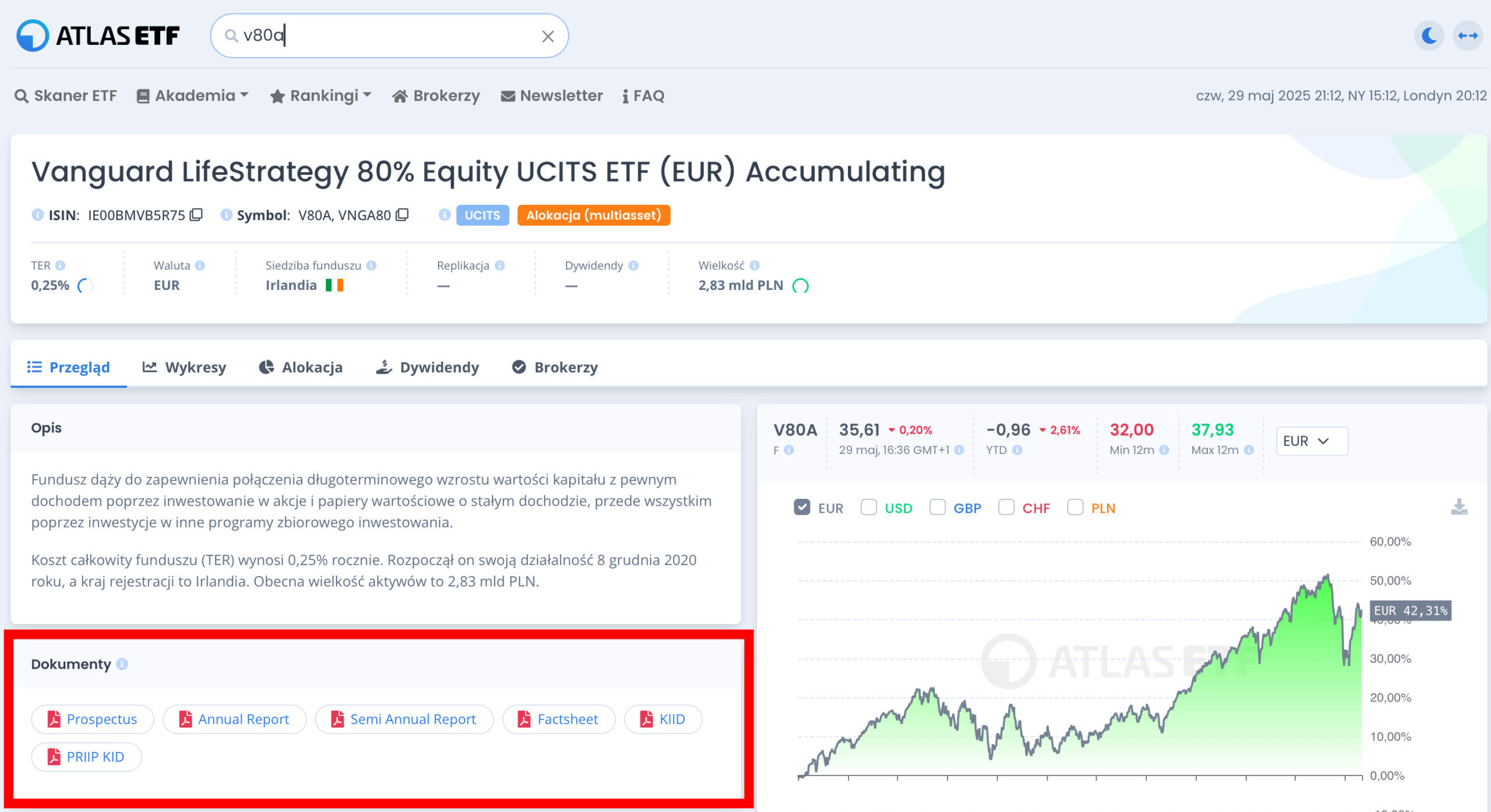

Po wyszukaniu wybranego ETF-u, na atlasetf.pl można znaleźć komplet dokumentów dotyczących danego funduszu.

⚠️ Uwaga

Aby uzyskać informacje o konkretnym funduszu, warto skorzystać z wyszukiwarki ETF. Aby znaleźć dany fundusz, w polu wyszukiwania należy wpisać jego ISIN, ticker lub nazwę (lub przynajmniej jej część).

Nazwa funduszu ETF – jak ją czytać?

Nazwa funduszu ETF stanowi nie tylko element marketingowy, lecz także źródło kluczowych informacji na temat charakterystyki produktu. Właściwa interpretacja nazwy pozwala szybko określić, w jakie aktywa inwestuje fundusz, kto nim zarządza, jaką stosuje politykę dywidendową, a także w jakiej walucie wyceniane są jego jednostki. Dzięki temu możliwe jest dokonanie wstępnej oceny funduszu bez konieczności sięgania do szczegółowej dokumentacji.

Najważniejsze elementy nazwy ETF:

- Dostawca (provider): Wskazuje firmę zarządzającą funduszem, np. Vanguard, iShares, Lyxor, SPDR. Renomowany dostawca często wiąże się z większym bezpieczeństwem i niższymi kosztami zarządzania,

- Indeks/strategia: Informuje, jaki indeks odwzorowuje fundusz, np. S&P 500, MSCI World, FTSE All-World. Wskazanie indeksu pozwala określić, jakie aktywa znajdują się w portfelu ETF-u,

- UCITS: Oznaczenie zgodności z unijną dyrektywą UCITS, charakterystyczne dla ETF-ów europejskich. Brak tego oznaczenia w funduszach amerykańskich,

- ETF: Skrót informujący o rodzaju instrumentu,

- Waluta: Określa walutę bazową funduszu, w której wyceniane są jednostki (np. USD, EUR). Zazwyczaj podawana jest w nawiasie,

- Polityka dywidendowa: Informuje, czy dywidendy są reinwestowane (Accumulating, Acc), czy wypłacane inwestorom (Distributing, Dist).

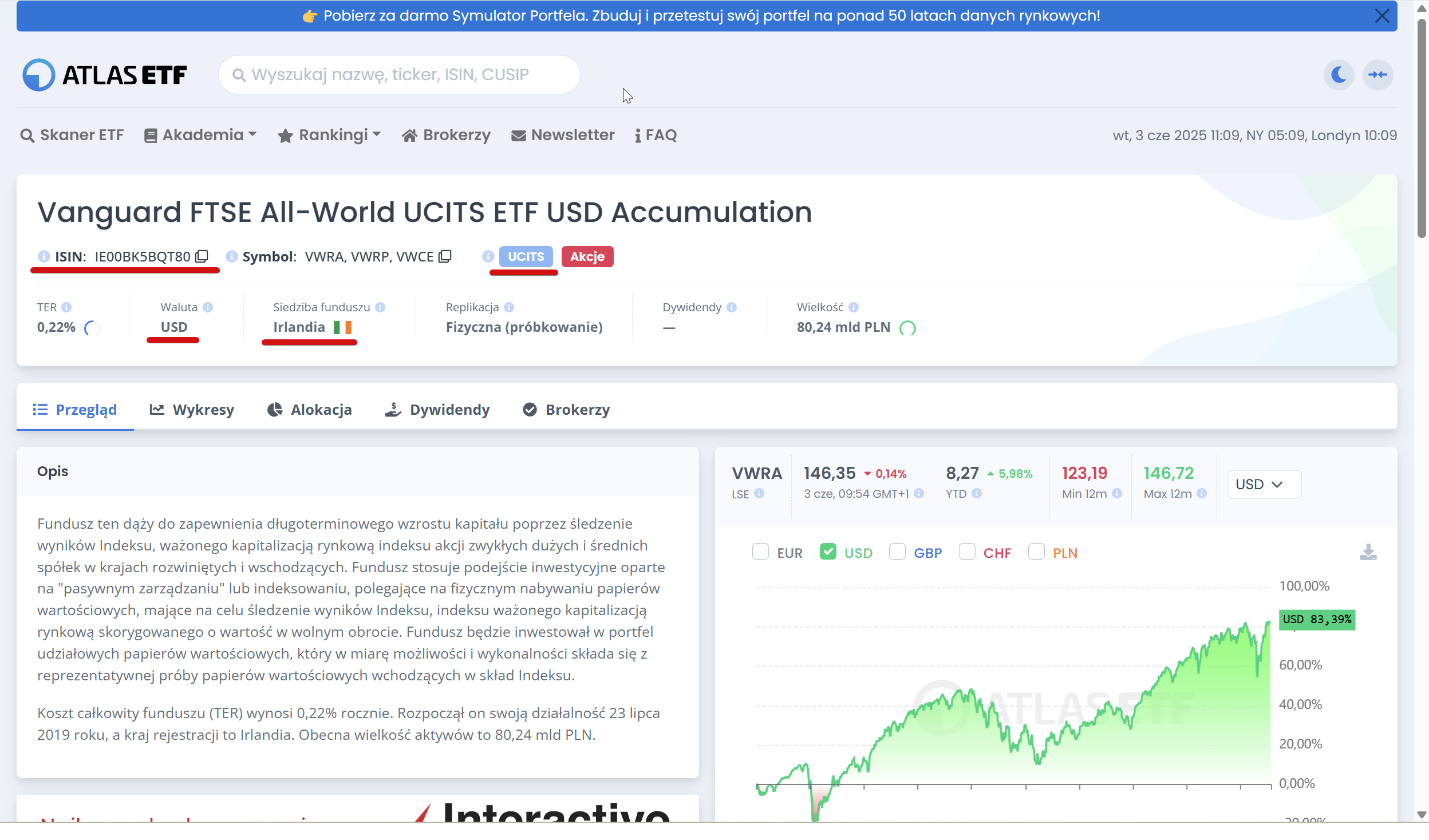

Przykładowo, Vanguard FTSE All-World UCITS ETF (USD) Accumulation:

- Vanguard – dostawca,

- FTSE All-World – indeks,

- UCITS – zgodność z regulacjami UE,

- ETF – typ instrumentu,

- (USD) – waluta bazowa,

- Accumulation– polityka dywidendowa (dywidendy reinwestowane).

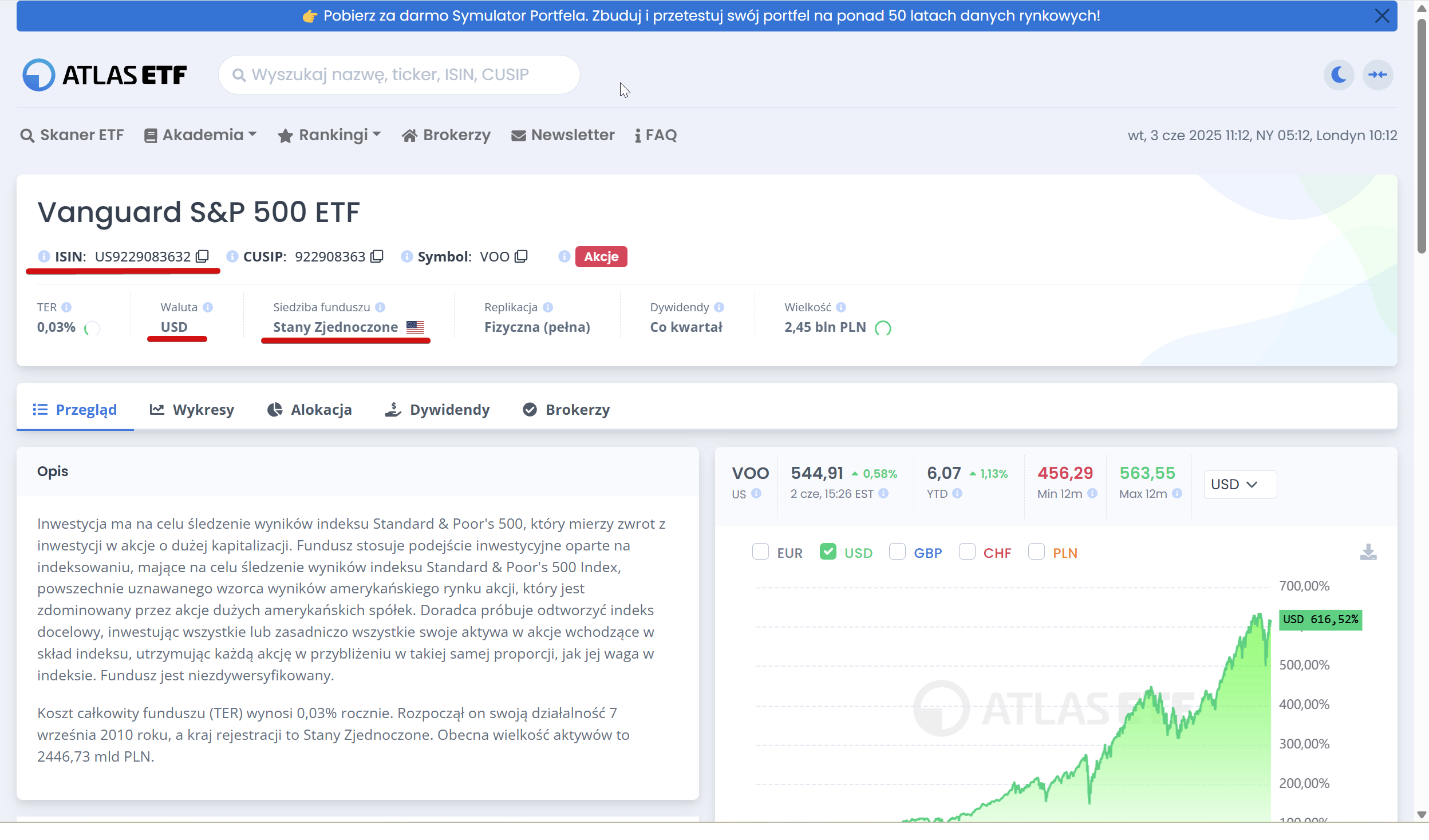

I jeszcze jeden przykład dla odmiany amerykańskiego ETF-u Vanguard S&P 500 ETF:

- Vanguard – dostawca,

- S&P 500 – indeks,

- ETF – typ instrumentu.

Brak informacji o polityce dywidendowej, walucie czy UCITS podpowiada nam, że najprawdopodobniej jest to ETF amerykański.

Czasami w nazwie funduszu zamiast „ETF” pojawia się „Trust” lub „ETF Trust” na przykład SPDR S&P 500 ETF Trust – warto wiedzieć, że to jedynie odniesienie do formy prawnej, w jakiej działa dany fundusz, a nie do jego strategii inwestycyjnej.

Prawidłowe odczytanie nazwy funduszu umożliwia szybkie porównanie różnych ETF-ów i wstępne dopasowanie produktu do własnych potrzeb inwestycyjnych, jeszcze przed analizą szczegółowych dokumentów.

Kod ISIN – unikalny identyfikator funduszu

ISIN (International Securities Identification Number) stanowi międzynarodowy, unikalny kod składający się z 12 znaków, który służy do jednoznacznej identyfikacji każdego instrumentu finansowego, w tym funduszy ETF. Kod ISIN jest stosowany globalnie i umożliwia precyzyjne rozróżnienie produktów inwestycyjnych, niezależnie od rynku notowań czy lokalnych oznaczeń.

W praktyce ISIN pełni istotną rolę w eliminowaniu pomyłek, zwłaszcza w sytuacji, gdy ten sam fundusz jest notowany na różnych giełdach pod różnymi tickerami lub w różnych walutach. Dzięki temu inwestorzy oraz instytucje finansowe mogą mieć pewność, że dokonują transakcji na właściwym instrumencie.

Pierwsze dwie litery kodu ISIN wskazują kraj rejestracji funduszu, co dodatkowo ułatwia identyfikację produktu (np. IE – Irlandia, LU – Luksemburg, US – Stany Zjednoczone).

Przykłady kodów ISIN:

- Vanguard FTSE All-World UCITS ETF (USD) Accumulating – ISIN: IE00BK5BQT80

- Vanguard S&P 500 ETF – ISIN: US9229083632

Posługiwanie się kodem ISIN pozwala na jednoznaczne zidentyfikowanie funduszu ETF, niezależnie od miejsca notowania i wybranego brokera.

Strategia (indeks)

Strategia funduszu ETF polega na odwzorowywaniu określonego indeksu giełdowego lub innego benchmarku. Indeks to zestawienie wybranych aktywów, takich jak akcje, obligacje czy surowce, które mają odzwierciedlać zachowanie określonego rynku, sektora lub segmentu gospodarki. Wybór indeksu determinuje skład portfela ETF-u oraz ekspozycję na konkretne klasy aktywów, regiony geograficzne czy branże.

Strategia pasywna, najczęściej stosowana przez ETF-y, polega na jak najwierniejszym naśladowaniu wyników wybranego indeksu, bez aktywnego zarządzania portfelem. Dzięki temu inwestor uzyskuje szeroką dywersyfikację oraz przejrzystość inwestycji, a koszty zarządzania pozostają na niskim poziomie.

Przykładem strategii może być ETF:

- iShares Core MSCI World UCITS ETF – który odwzorowuje indeks MSCI World, zapewniając ekspozycję na akcje spółek z rynków rozwiniętych,

- SPDR S&P 500 ETF Trust – który odwzorowuje indeks S&P 500, skupiając się na największych amerykańskich spółkach.

Wybór strategii, czyli indeksu bazowego, jest kluczowy dla określenia profilu ryzyka, potencjalnych zysków oraz geograficznego i sektorowego rozkładu inwestycji w portfelu ETF.

Warto również zwrócić uwagę, że na rynku coraz częściej pojawiają się ETF-y aktywnie zarządzane. W odróżnieniu od tradycyjnych, pasywnych funduszy ETF, tego typu produkty nie muszą ściśle odwzorowywać żadnego konkretnego indeksu. Zarządzający mają większą swobodę w doborze składników portfela, dążąc do osiągnięcia ponadprzeciętnych wyników. Należy jednak pamiętać, że nawet w przypadku aktywnie zarządzanych ETF-ów często wskazuje się indeks, który pełni rolę punktu odniesienia (benchmarku). Pozwala to inwestorom łatwiej ocenić efektywność zarządzania funduszem i porównać jego wyniki z szerokim rynkiem lub wybranym segmentem rynku.

Waluta funduszu

Waluta funduszu określa, w jakiej walucie wyceniane są jednostki ETF-u. Jest to tzw. waluta bazowa funduszu (base currency). Informacja ta znajduje się zwykle w jego nazwie, zwłaszcza w przypadku funduszy notowanych w Europie, np. (USD), (EUR), (GBP). Pełni ona funkcję statystyczną – prezentowane są w niej wyniki funduszu.

Za walutę bazową funduszu najczęściej przyjmowana jest ta, w której fundusz ma najwięcej inwestycji. Przykładowo, jeżeli fundusz inwestuje głównie w akcje amerykańskie, to jego walutą bazową najczęściej będzie dolar. Taki iShares MSCI ACWI UCITS ETF USD (Acc) inwestuje w większości w akcje amerykańskie i jego walutą bazową jest właśnie dolar. Chociaż zdarzają się wyjątki. Czasem za walutę bazową przyjmowana jest ta, którą posługuje się grupa docelowa danego funduszu. Przykładowo, Amundi S&P 500 UCITS ETF – D-EUR inwestuje w całości w akcje amerykańskie, jednak jego walutą bazową jest euro, bo postał z myślą o mieszkańcach strefy euro.

Warto również zwrócić uwagę, że ten sam ETF może być notowany na różnych giełdach w różnych walutach. Oznacza to, że inwestorzy mają możliwość wyboru wersji ETF-u najlepiej dopasowanej do własnych potrzeb walutowych oraz dostępności u danego brokera. Niezależnie od wybranej giełdy czy waluty, wszystkie te notowania dotyczą tego samego funduszu (posiadającego ten sam kod ISIN), a różnice w cenach wynikają z przeliczeń kursowych oraz lokalnych warunków rynkowych. Dzięki temu możliwe jest ograniczenie kosztów przewalutowania oraz łatwiejszy dostęp do ETF-u w ramach posiadanej platformy inwestycyjnej.

Trzeba podkreślić, ani waluta funduszu ani waluta notowania nie mają wpływu na ryzyko walutowe. Jego źródłem jest waluta aktywów, w które inwestuje fundusz. Jeżeli przykładowo fundusz lokuje połowę środków w akcje amerykańskie (w dolarze), a połowę w akcje niemieckie (w EUR), a walutą inwestora jest złoty, to inwestor ponosi ryzyko walutowe USD/PLN (w 50%) oraz EUR/PLN (w 50%).

Na naszej stronie w sekcji notowań funduszu dostępne są szczegółowe informacje o danym ETF-ie, obejmujące listę giełd, waluty notowań oraz przypisane tickery, co umożliwia szybkie sprawdzenie, gdzie i pod jakim symbolem fundusz jest notowany. Poniżej przykład ETF-u iShares Core MSCI World UCITS ETF (ISIN: IE00B4L5Y983), który jest notowany na różnych giełdach w różnych walutach.

Hedging walutowy

Hedging walutowy to strategia polegająca na zabezpieczaniu inwestycji przed ryzykiem zmian kursów walutowych. Ryzyko walutowe pojawia się wtedy, gdy fundusz ETF inwestuje w aktywa denominowane w walucie obcej, a inwestor rozlicza się w innej walucie. Zmiany kursów mogą wówczas zarówno zwiększać, jak i zmniejszać wartość inwestycji po przeliczeniu na walutę krajową inwestora. Umocnienie waluty obcej może pozytywnie wpłynąć na wynik inwestycji, natomiast jej osłabienie – negatywnie.

Aby wyeliminować ten czynnik, stosuje się hedging walutowy, czyli zabezpieczenie przed skutkami wahań kursów walut. W praktyce fundusze ETF wykorzystują do tego instrumenty pochodne, takie jak kontrakty terminowe, opcje walutowe czy swapy. Dzięki temu zmiany kursów nie wpływają na końcowy wynik inwestycji – inwestor otrzymuje ekspozycję na wyniki indeksu, niezależnie od wahań walutowych.

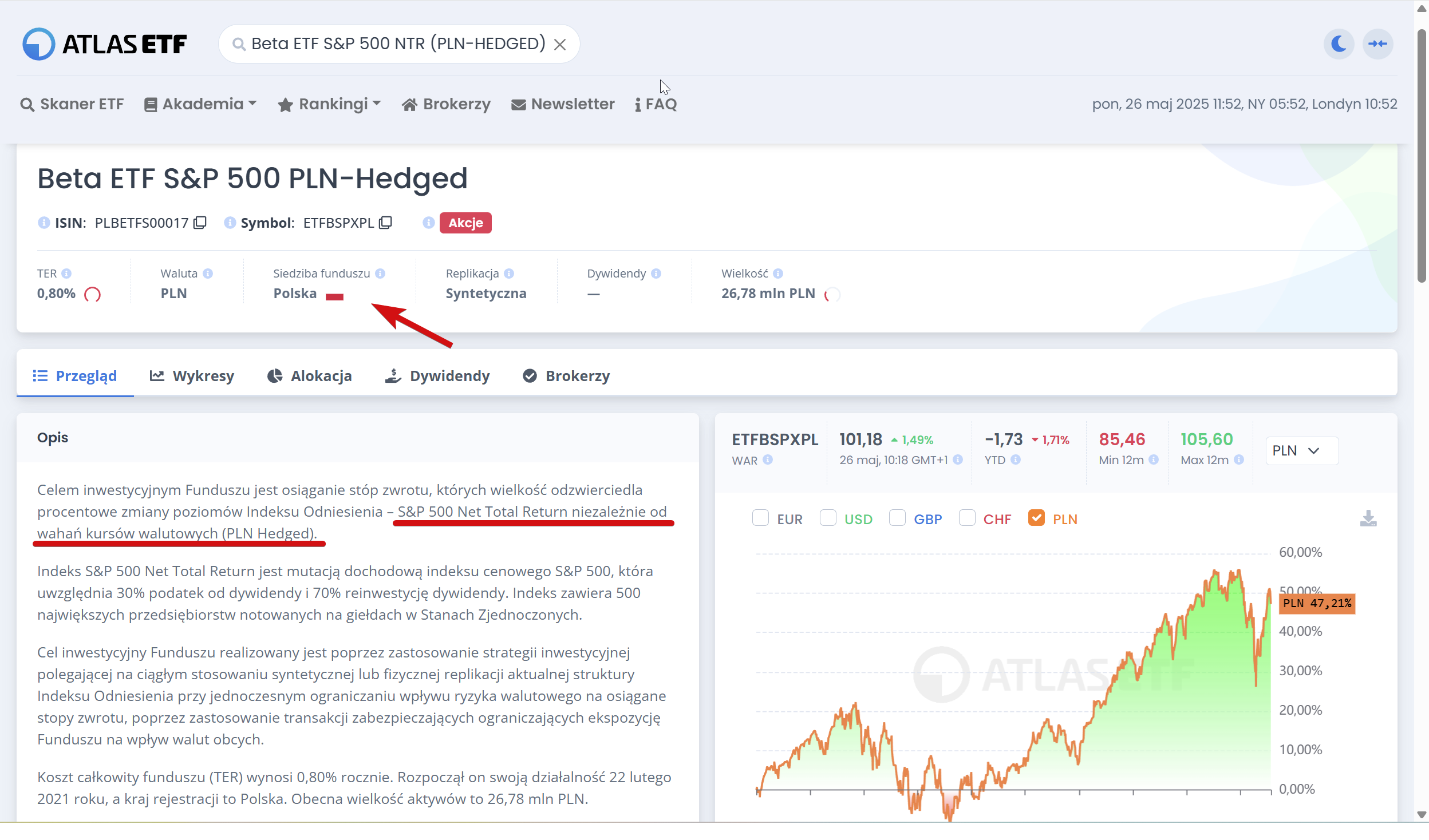

ETF-y z zabezpieczeniem walutowym są oznaczane w nazwie jako „hedged” względem konkretnej waluty, np. EUR-Hedged, USD-Hedged, GBP-Hedged. Najczęściej zabezpieczenie walutowe stosowane jest w funduszach obligacyjnych oraz ETF-ach na metale szlachetne i towary, gdzie zmienność kursów walut może znacząco wpływać na wyniki inwestycji. W Europie około 20% ETF-ów stosuje hedging walutowy, a wśród funduszy obligacyjnych odsetek ten jest jeszcze wyższy.

Przykładowo, inwestor z Polski kupujący ETF na amerykańskie obligacje w wersji EUR-Hedged ogranicza wpływ zmian kursu dolara do euro, ale nadal ponosi ryzyko zmiany kursu euro do złotego. ETF-y PLN-Hedged są rzadkością na rynku europejskim.

Przykładem popularnego ETF-u z zabezpieczeniem walutowym jest iShares Core Global Aggregate Bond UCITS ETF EUR Hedged – Acc. Fundusz ten inwestuje globalnie w obligacje i zabezpiecza ryzyko walutowe względem euro, dzięki czemu zmiany kursów walutowych nie wpływają na wynik inwestycji wyrażony w euro.

Na polskim rynku przykładem może być Beta ETF S&P 500 NTR (PLN-HEDGED), który replikuje amerykański indeks S&P 500, jednocześnie zabezpieczając ekspozycję na ryzyko kursowe względem złotego. Dzięki temu inwestor otrzymuje wyniki indeksu S&P 500 przeliczone na złotówki, bez wpływu zmian kursu dolara do złotego.

Podobne rozwiązania stosowane są także w innych funduszach, np. Xtrackers II Global Government Bond UCITS ETF 1C – EUR Hedged, czy iShares Global Corp Bond EUR Hedged UCITS ETF – Dist, które zabezpieczają wyniki inwestycji odpowiednio do euro.

Takie ETF-y są szczególnie popularne wśród inwestorów, którzy chcą ograniczyć ryzyko walutowe i uzyskać ekspozycję na zagraniczne rynki bez wpływu wahań kursów walutowych. Hedging walutowy pozwala ograniczyć ryzyko związane z wahaniami kursów walut, zapewniając inwestorowi wyniki zbliżone do tych, jakie osiąga indeks bazowy w walucie zabezpieczenia.

Polityka wypłaty dywidendy

Polityka wypłaty dywidendy w funduszach ETF określa, w jaki sposób fundusz postępuje z dywidendami otrzymywanymi od spółek wchodzących w skład portfela.

Wyróżnia się dwa podstawowe modele:

- Wypłacanie dywidend inwestorom (distributing),

- Akumulowanie dywidend w ramach funduszu (accumulating).

Na rynku europejskim dostępne są oba typy funduszy. ETF-y wypłacające dywidendy, oznaczane zwykle jako „Distributing” lub „Dist”, przekazują otrzymane środki bezpośrednio na rachunek inwestora, najczęściej w cyklu kwartalnym, półrocznym lub rocznym. Przykładem takiego funduszu jest SPDR S&P Euro Dividend Aristocrats UCITS ETF (Dist), który regularnie wypłaca dywidendy swoim uczestnikom.

Z kolei fundusze akumulujące, oznaczane jako „Accumulating” lub „Acc”, reinwestują dywidendy w ramach funduszu, co powoduje wzrost wartości jednostek uczestnictwa. Przykładem może być Amundi MSCI Europe High Dividend Factor UCITS ETF EUR (C), gdzie dywidendy są automatycznie reinwestowane.

Na rynku amerykańskim dominuje model wypłaty dywidend w formie gotówkowej. Większość amerykańskich ETF-ów przekazuje dywidendy inwestorom, zazwyczaj kwartalnie. Przykładem jest SPDR S&P 500 ETF Trust (SPY), który regularnie wypłaca dywidendy. Fundusze akumulujące są w Stanach Zjednoczonych rzadkością, a reinwestowanie dywidend odbywa się najczęściej poprzez programy automatycznego zakupu dodatkowych jednostek (DRIP – Dividend Reinvestment Plan), jednak formalnie każda dywidenda jest wypłacana i podlega opodatkowaniu.

Informacja o polityce dywidendowej znajduje się zwykle w nazwie ETF-u, lub w dokumentacji funduszu. Polityka wypłaty dywidendy stanowi istotny element charakterystyki ETF-u i powinna być dostosowana do indywidualnych potrzeb oraz strategii inwestycyjnej.

Metody replikacji indeksu

Metoda replikacji określa sposób, w jaki fundusz ETF odwzorowuje wyniki wybranego indeksu bazowego. Wybór metody wpływa na dokładność odzwierciedlenia indeksu, poziom ryzyka, koszty oraz przejrzystość działania funduszu.

Rodzaje replikacji

- Fizyczna pełna,

- Fizyczna niepełna/metoda reprezentatywnej próbki/ sampling,

- Syntetyczna,

- Hybrydowa.

Replikacja fizyczna pełna

W przypadku replikacji fizycznej pełnej fundusz kupuje wszystkie składniki indeksu bazowego w proporcjach odpowiadających ich udziałowi w indeksie. Oznacza to, że portfel ETF-u jest niemal identyczny jak portfel indeksu. Taka metoda zapewnia wysoką przejrzystość i minimalizuje ryzyko kontrahenta.

Przykład: iShares Core S&P 500 UCITS ETF (Acc) odwzorowuje indeks S&P 500 poprzez zakup akcji wszystkich 500 spółek wchodzących w skład tego indeksu.

Replikacja fizyczna niepełna

Zwana również metodą reprezentatywnej próbki, próbkowaniem. Replikacja przez próbkę polega na tym, że fundusz kupuje tylko wybraną część aktywów z indeksu, które są najbardziej reprezentatywne dla jego struktury i zachowania. Metoda ta jest stosowana w przypadku bardzo szerokich lub trudno dostępnych indeksów, gdzie zakup wszystkich składników byłby nieefektywny lub kosztowny.

Przykład: iShares Core MSCI Europe UCITS ETF EUR (Acc), który obejmuje prawie 400 spółek z 15 krajów rozwiniętych Europy. Zamiast kupować wszystkie akcje z indeksu, fundusz wykorzystuje metodę „optimized sampling”, wybierając reprezentatywną próbkę papierów wartościowych, aby efektywnie odwzorować zachowanie indeksu przy niższych kosztach i większej elastyczności.

Podobne podejście stosowane jest także w innych funduszach, np. ETF-ach na indeksy MSCI World.

Replikacja syntetyczna

Replikacja syntetyczna polega na odwzorowywaniu wyników indeksu za pomocą instrumentów pochodnych, najczęściej swapów. Fundusz nie musi fizycznie posiadać aktywów z indeksu, lecz zawiera umowy z instytucjami finansowymi, które zobowiązują się wypłacać funduszowi zwrot odpowiadający wynikom indeksu. Metoda ta umożliwia odwzorowanie indeksów trudno dostępnych lub rynków o ograniczonej płynności, ale wiąże się z ryzykiem kontrahenta. Bywa też wykorzystywana do optymalizacji podatkowej, aby np. w przypadku inwestowania w akcje amerykańskie uniknąć tzw. podatku u źródła. Dzięki temu taki ETF ma szanse na nieco lepszy wynik niż konkurencja stosująca replikację fizyczną (gdzie podatek u źródła wystąpi).

Przykład: Lyxor S&P 500 UCITS ETF (synthetic) odwzorowuje wyniki indeksu S&P 500 za pomocą swapów, a nie bezpośredniego zakupu akcji.

Replikacja hybrydowa

ETF-y stosujące replikację hybrydową łączą elementy zarówno replikacji fizycznej, jak i syntetycznej w jednym funduszu. Oznacza to, że część portfela jest odwzorowywana poprzez bezpośredni zakup rzeczywistych papierów wartościowych z indeksu (replikacja fizyczna), a pozostała część – za pomocą instrumentów pochodnych, najczęściej swapów (replikacja syntetyczna).

ETF-y hybrydowe stanowią niewielki odsetek całego rynku ETF-ów. Najczęściej spotykane są w przypadku funduszy globalnych, szerokich indeksów akcyjnych lub obligacyjnych, gdzie różne rynki wymagają odmiennego podejścia replikacyjnego. Większość ETF-ów stosuje replikację fizyczną lub syntetyczną, natomiast hybrydowe rozwiązania wybierane są tam, gdzie pozwalają osiągnąć istotne korzyści kosztowe, podatkowe lub operacyjne.

Przykład: Scalable MSCI AC World Xtrackers UCITS ETF 1C. Ten fundusz stosuje replikację hybrydową, czyli łączy w jednym portfelu elementy replikacji fizycznej (bezpośredni zakup akcji z części rynków) oraz syntetycznej (np. swapy na rynkach trudniej dostępnych lub mniej efektywnych podatkowo, jak USA czy Chiny). Dzięki temu ETF może efektywnie odwzorowywać szeroki, globalny indeks przy zachowaniu niskich kosztów i wysokiej elastyczności.

Warto dodać, że na naszej stronie atlasetf.pl ten fundusz widnieje jako syntetyczny, ponieważ dane pochodzą z bazy Morningstar i są prezentowane zgodnie z udostępnioną tam klasyfikacją.

Podsumowując, wybór metody replikacji wpływa na profil ryzyka, koszty oraz przejrzystość działania ETF-u. Informacja o stosowanej metodzie znajduje się w dokumentacji funduszu i powinna być uwzględniana przy podejmowaniu decyzji inwestycyjnej.

Rynki notowań

Fundusze ETF, zgodnie ze swoją nazwą (Exchange Traded Fund), są notowane na giełdach papierów wartościowych na całym świecie. Największą liczbę ETF-ów można znaleźć w Stanach Zjednoczonych oraz w Europie, jednak dostęp do ETF-ów jest możliwy również na innych rynkach, takich jak Azja czy Ameryka Łacińska.

Stany Zjednoczone

W USA ETF-y są skoncentrowane głównie na dwóch giełdach:

- NYSE Arca (Nowy Jork) – największy rynek ETF na świecie,

- NASDAQ – również notuje kilkaset ETF-ów.

Według najnowszych danych z marca 2025 roku, łącznie na rynku amerykańskim notowanych jest ponad 4 200ETF-ów, co czyni go najbardziej rozwiniętym i płynnym rynkiem tego typu instrumentów na świecie.

Europa

W Europie handel ETF-ami jest rozproszony na wiele giełd. Do największych i najważniejszych należą:

- Xetra (Frankfurt)

- Gettex (Monachium)

- London Stock Exchange (Londyn)

- SIX Swiss Exchange (Zurych)

- Borsa Italiana (Mediolan)

- Börse Stuttgart (Stuttgart)

- Euronext (obejmująca giełdy w Paryżu, Amsterdamie, Brukseli, Lizbonie i Dublinie)

Według najnowszych danych łącznie na rynku europejskim notowanych jest ponad 4 900 ETF-ów, co do dużej mierze wynika z pofragmentowanego rynku (wiele walut, wiele krajów, wiele giełd).

Rynki notowań stanowią istotny element charakterystyki ETF-u, wpływając na płynność, dostępność oraz możliwości zakupu w wybranej walucie. Wybór rynku notowań zależy od preferencji inwestora, dostępności u brokera oraz planowanej waluty inwestycji.

Tickery ETF

Ticker to unikalne, krótkie oznaczenie literowe przypisane każdemu ETF-owi na konkretnej giełdzie. Umożliwia szybkie wyszukiwanie i identyfikację funduszu w systemach transakcyjnych oraz u brokerów.

Różnice w tickerach: USA vs Europa

W Stanach Zjednoczonych ETF-y są niemal zawsze notowane wyłącznie na jednej giełdzie i mają jeden, stały ticker. Gdyby jednak doszło do sytuacji, w której ten sam ETF byłby notowany na więcej niż jednej giełdzie (co zdarza się rzadko), stosowany byłby ten sam ticker na każdej z nich – taki standard obowiązuje w przypadku akcji dual-listed (podwójne notowanie). W praktyce jednak podwójne notowania ETF-ów w USA są niemal niespotykane, dlatego inwestorzy nie muszą obawiać się różnych tickerów dla tego samego funduszu, jak ma to miejsce w Europie, gdzie ten sam ETF może mieć różne tickery na różnych giełdach.

- USA: Tickery ETF-ów są zwykle krótkie, 3- lub 4-literowe (np. SPY, VOO, QQQ). Każdy ETF ma jeden ticker na danej giełdzie (np. NYSE Arca, NASDAQ).

Przykładowo: SPDR S&P 500 ETF Trust notowany jest na NYSE Arca pod tickerem SPY, a Invesco QQQ Trust na NASDAQ pod tickerem QQQ.

- Europa: Ten sam ETF może być notowany na kilku giełdach pod różnymi tickerami i w różnych walutach. Tickery europejskie są zwykle 4-literowe (np. VWCE, EUNL, SWDA) i różnią się w zależności od giełdy oraz waluty notowania.

Przykładowo:

ETF iShares Core MSCI World UCITS ETF (ISIN: IE00B4L5Y983):

- Xetra (Niemcy, EUR): EUNL

- Euronext Amsterdam (Holandia, EUR): IWDA

- London Stock Exchange (Wielka Brytania, GBP): SWDA

- Borsa Italiana (Włochy, EUR): SWDA

Vanguard FTSE All-World (Acc) (IE00BK5BQT80):

- Xetra (Niemcy, EUR): VWCE,

- London Stock Exchange (Wielka Brytania,USD): VWRA.

iShares Physical Gold ETC (IE00B4ND3602) na giełdzie w Londynie jest notowany w różnych walutach pod tikerem:

- EGLN — EUR

- IGLN — USD

- SGLN — GBX (pensy)

Ciekawym przykładem w którym Inwestor może łatwo popełnić kosztowną pomyłkę jest ticker EUNA, który może oznaczać zupełnie różne fundusze na różnych giełdach europejskich.

- Euronext Amsterdam to iShares STOXX Europe 50 UCITS ETF EUR (Dist),

- Xetra czy Gettex – iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc).

Dlatego zawsze należy sprawdzać nie tylko ticker, ale przede wszystkim numer ISIN funduszu, aby uniknąć pomyłki przy zakupie.

⚠️ Uwaga

W USA tickery ETF-ów bywają tak popularne, że inwestorzy często posługują się nimi w codziennych rozmowach, a niektóre z nich jak SPY czy QQQ, stały się wręcz ikonami rynku finansowego.

Wielkość aktywów (Assets Under Management, AUM)

Wielkość aktywów, określana skrótem AUM (Assets Under Management), to całkowita wartość kapitału, jakimi zarządza fundusz ETF na rzecz swoich inwestorów. Jest to suma wartości rynkowej wszystkich aktywów posiadanych przez fundusz, takich jak akcje, obligacje, gotówka czy instrumenty pochodne. AUM jest jednym z kluczowych wskaźników przy ocenie funduszu ETF.

Znaczenie wielkości aktywów

Wysoka wartość aktywów świadczy o popularności i zaufaniu inwestorów do danego ETF-u. Fundusze o dużych aktywach są zwykle bardziej płynne, co oznacza łatwiejszy obrót na giełdzie i mniejsze różnice między ceną kupna a sprzedaży (spread). Duże AUM pozwala także osiągnąć efekt skali, co może przekładać się na niższe koszty zarządzania dla inwestorów.

Z kolei ETF-y o niewielkich aktywach mogą być rzadziej dostępne u brokerów i bardziej narażone na ryzyko likwidacji lub przekształcenia z powodu nierentowności. Przyjmuje się umownie, że poziom aktywów zapewniający stabilność i rentowność funduszu wynosi około 100 mln EUR. Fundusze poniżej tej wartości mogą być zamknięte, a środki zwracane inwestorom, co wiąże się z koniecznością ponownego wyboru produktu i ewentualnymi skutkami podatkowymi.

Jak oblicza się AUM?

Wartość AUM jest wyliczana jako suma wartości rynkowej wszystkich aktywów znajdujących się w portfelu ETF-u. W praktyce oznacza to przemnożenie liczby posiadanych papierów wartościowych przez ich bieżące ceny rynkowe, zsumowanie tych wartości i ewentualne odjęcie zobowiązań funduszu.

Przykłady:

- Vanguard S&P 500 ETF (VOO) – jeden z największych ETF-ów na świecie, z aktywami przekraczającymi 600 mld USD,

- iShares Core MSCI World UCITS ETF – aktywa ponad 100 mld USD,

- ETF-y o niskich aktywach – fundusze o aktywach poniżej 100 mln EUR są mniej płynne i bardziej narażone na likwidację.

Wielkość aktywów jest ważnym kryterium przy wyborze ETF-u, ponieważ wpływa na płynność, dostępność, stabilność i koszty inwestycji. Duże AUM to często większa pewność, niższe koszty i łatwiejszy obrót, natomiast małe fundusze mogą wiązać się z dodatkowymi ryzykami dla inwestora.

Koszty zarządzania

Koszty zarządzania ETF-ami, określane najczęściej w uproszczeniu (bo to nie tylko koszty zarządzania) jako TER (Total Expense Ratio) lub ER (Expense Ratio), to jeden z najważniejszych parametrów przy wyborze funduszu. TER obejmuje wszystkie stałe opłaty pobierane przez zarządzającego funduszem, w tym koszty zarządzania, administracji i operacyjne, wyrażone jako procent wartości aktywów w skali roku. Nawet niewielkie różnice w TER mogą znacząco wpłynąć na długoterminowe wyniki inwestycji, ponieważ opłaty te są automatycznie potrącane z aktywów funduszu i obniżają jego zwrot.

Koszty ETF-ów w Europie

Na rynku europejskim średni TER dla ETF-ów wynosi około 0,33% rocznie, przy czym najtańsze fundusze indeksowe (tzw. „plain vanilla”) mogą mieć koszty nawet na poziomie 0,05–0,20%. ETF-y o bardziej złożonych strategiach, na przykład na surowce, obligacje czy rynki wschodzące, mają wyższe koszty – często w przedziale 0,4–0,5% lub więcej.

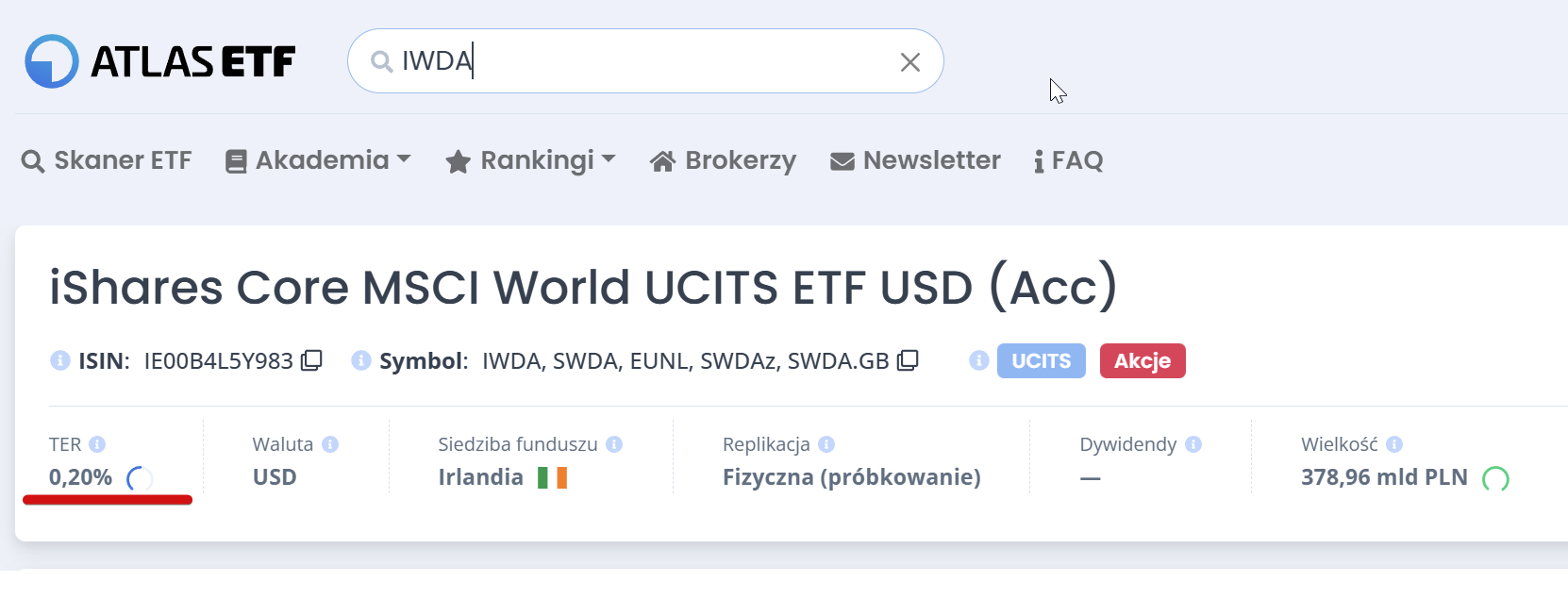

Przykładowo, popularny ETF iShares Core MSCI World UCITS ETF (IWDA) ma TER na poziomie 0,20%, a Vanguard FTSE All-World UCITS ETF (VWCE) – 0,22%. Wskaźnik TER można oczywiście sprawdzić na naszej stronie.

Wyższe koszty europejskich ETF-ów wynikają m.in. z bardziej rozbudowanych regulacji (UCITS), mniejszej skali rynku, wyższych kosztów dystrybucji oraz niższej konkurencyjności w porównaniu do USA.

Koszty ETF-ów w USA

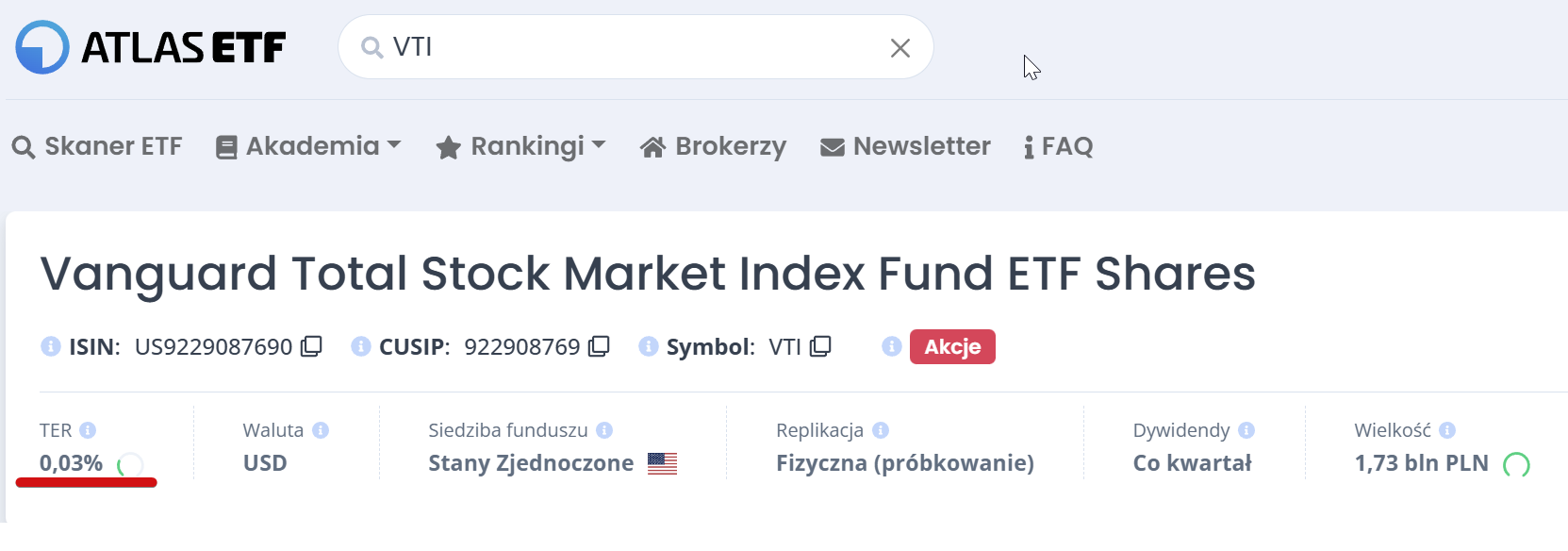

W Stanach Zjednoczonych ETF-y są zazwyczaj tańsze niż ich europejskie odpowiedniki. Średni TER dla amerykańskich ETF-ów indeksowych wynosi około 0,05–0,10%, a najtańsze fundusze, takie jak Vanguard Total Stock Market ETF (VTI), mają koszty zarządzania na poziomie 0,03%. Nawet bardziej złożone ETF-y rzadko przekraczają poziom 0,2–0,3%.

Niższe koszty w USA są efektem większej skali rynku, większej konkurencji, uproszczonych regulacji oraz faktu, że wiele ETF-ów jest wykorzystywanych w planach emerytalnych, co pozwala na negocjowanie niższych opłat.

W Europie standardowo stosuje się określenie TER (Total Expense Ratio), natomiast w Stanach Zjednoczonych używa się skrótu ER (Expense Ratio). Oba wskaźniki oznaczają praktycznie to samo – procentową wartość wszystkich stałych kosztów zarządzania funduszem ETF w skali roku, obejmującą opłaty za zarządzanie, administrację, księgowość czy licencje indeksowe.

W dokumentach funduszy europejskich spotyka się także określenie OCF (Ongoing Charges Figure), które jest odpowiednikiem TER i również obejmuje wszystkie bieżące opłaty pobierane przez fundusz. W praktyce, TER, ER i OCF są bardzo zbliżone pod względem zakresu i znaczenia, ale różnią się nazwą w zależności od regionu i standardów raportowania.

Na zakończenie warto podkreślić, że ETF-y to instrumenty inwestycyjne łączące przejrzystość, niskie koszty i szeroką dostępność, co czyni je atrakcyjnym wyborem dla różnych typów inwestorów. Omówione w artykule cechy, takie jak miejsce rejestracji, ISIN, strategia, waluta, hedging, polityka dywidendowa, metoda replikacji, rynki notowań, ticker, wielkość aktywów czy koszty zarządzania, pozwalają świadomie wybrać fundusz najlepiej odpowiadający indywidualnym potrzebom i strategii inwestycyjnej. Po więcej praktycznych informacji warto zajrzeć na atlasetf.pl – tam można znaleźć wszystko, co niezbędne, aby efektywnie poruszać się po świecie ETF-ów.