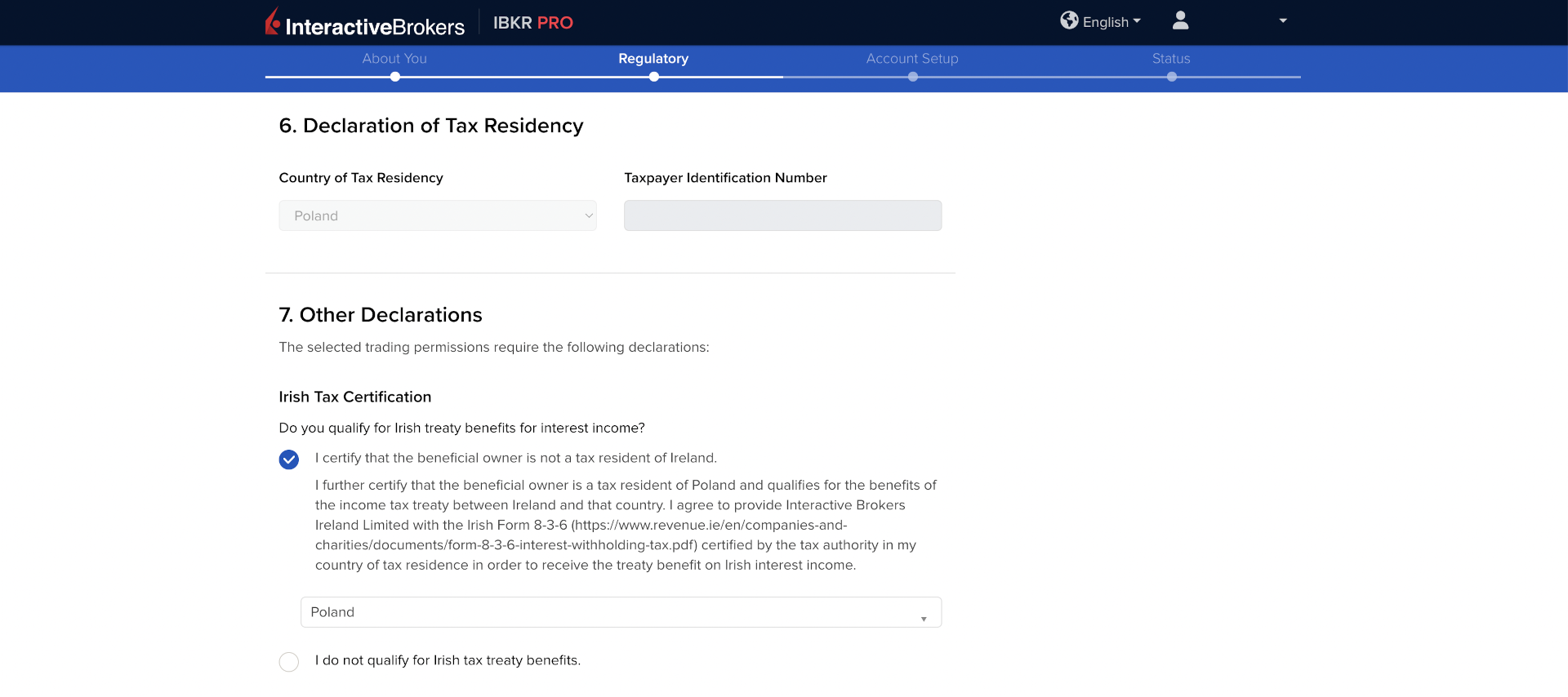

Declaration of Tax Residency – potwierdzamy nasz numer do celów podatkowych (w przypadku osób fizycznych z Polski – PESEL)

Irish Tax Certification – należy złożyć deklarację dotycząca opodatkowania przychodów z odsetek od wolnej gotówki na rachunku w IBKR. W przypadku utrzymywania w IBKR większej gotówkowi (przykładowo, ponad 400 000 PLN, 10 000 EUR, 10 000 USD), będziemy uzyskiwać przychody z tytułu odsetek, podobnie jak na koncie oszczędnościowym. Będziemy obsługiwani przez oddział w Irlandii, z którą Polska ma podpisaną specjalną umowę podatkową. W związku z tym, jeżeli zaznaczymy:

- “I certify that the beneficial owner is not a tax resident of Ireland” i zadeklarujemy że jesteśmy rezydentami Polski (Poland) – irlandzki fiskus pobierze nam (za pośrednictwem IBKR) podatek w wysokości 10%, co oznacza że do polskiego fiskusa będziemy musili dopłacić 9% (rozlicza się to w PIT-38, podobnie jak dywidendy). Aby w Irlandii pobrano nam jedynie 10%, należy dostarczyć do IBKR formularz 8-3-6, który można pobrać ze strony IBKR (z listy krajów wybieramy Poland). IBKR upomni się o ten formularz wysyłając powiadomienie. Zawiera on deklarację, że jesteśmy rezydentami podatkowymi Polski. IBKR teoretycznie wymaga podpisania formularza 8-3-6 przez przez polski urząd skarbowy i przesłania skanu. Jednak alternatywnie można dostarczyć certyfikat rezydencji podatkowej, który w formie elektronicznej (polsko-angielskiej) jest bezpłatnie wydawany przez nasz urząd skarbowy. Aby wniosek o wydanie certyfikatu był bezpłatny (i aby uniknąć osobistej wizyty w urzędzie skarbowym), składa się go elektronicznie przez “e-urząd skarbowy”, dostępny pod adresem podatki.gov.pl (Instrukcja składania wniosku o wydanie certyfikatu rezydencji podatkowej).

- I do not qualify for Irish tax treaty benefits – nie musimy składać deklaracji o rezydencji podatkowej, ale od naszych odsetek zostanie pobrany podatek 20%. To stawka większa niż 19%, które obowiązuje w Polsce, ale tego 1% różnicy już nie odzyskamy (polski urząd skarbowy nam tego nie zwróci). Może się też okazać, że polski urząd skarbowy będzie się domagać dopłaty 9%, pomimo tego że zapłaciliśmy już 20%. Nie jesteśmy doradcami podatkowymi, ale wydaje nam się to nieuzasadnione. Tak czy inaczej sygnalizujemy, że takie ryzyko istnieje. Wybierając rozwiązanie pierwsze (dostarczenie dokumentu potwierdzającego rezydencję podatkową) unikamy tego ryzyka (ale, niestety, jest to bardziej czasochłonne).

Niestety, bez względu na to, którą opcję wybierzemy, przychód od zagranicznych odsetek trzeba będzie rozliczyć w Polsce. Rozlicza się go w PIT-38, podobnie jak dywidendy zagraniczne. Ani uniknąć obowiązku rozliczenia, należy unikać otrzymywania odsetek, a więc trzymać w IBKR odpowiednio małą ilość gotówki (przykładowo, mniej niż 400 000 PLN, 10 000 USD, 10 000 EUR).