Akcje od zawsze przynosiły największe zyski i dobrze chroniły przed inflacją, ale ten luksus trzeba było okupić wysokim ryzykiem. Wielu inwestorów nie jest na to gotowych, dlatego dąży do obniżenia zmienności portfela – najczęściej przez dodanie obligacji. Pod każdą szerokością geograficzną najczęściej stosowanym ich typem są obligacje o stałym oprocentowaniu. Inwestorzy giełdowi jeszcze do niedawna mieli ograniczone możliwości uzyskania ekspozycji na polskie obligacje skarbowe, które dobrze sprawdzają się jako „bezpieczna przystań”. Pod koniec 2021 r. powstał Beta ETF TBSP, który w prosty i płynny sposób zapewnia ekspozycję na polski dług. To jak dotąd jedyny fundusz notowany na giełdzie, odwzorowujący ten indeks.

W tym artykule najpierw zostanie przedstawiona charakterystyka indeksu TBSP, co jest kluczowe do zrozumienia możliwości jego wykorzystania. Następnie przybliżony zostanie fundusz Beta ETF TBSP, który w pełni ten indeks odwzorowuje. Będzie można przekonać się, jaka jest efektywność ETF-u oraz jak wypada na tle innych rozwiązań dających ekspozycję na polskie obligacje. Na koniec zostaną przedstawione praktyczne przykłady zastosowania tego funduszu w inwestowaniu pasywnym i aktywnym.

Materiał został przygotowany przez zespół atlasETF w ramach współpracy partnerskiej z Beta ETF i Giełdą Papierów Wartościowych w Warszawie. Całość treści opracowaliśmy samodzielnie, dbając o rzetelność i przejrzystość informacji. UWAGA! ETF-y to świetne narzędzia do inwestowania, jednak inwestowanie zawsze wiąże się z ryzykiem. To oznacza, że można stracić część, a nawet całość zainwestowanego kapitału. Mark Twain mawiał, że historia się nie powtarza, ale się rymuje. Należy jednak pamiętać, że przeszłe wyniki nie są gwarancją na przyszłość. atlasETF nie ponosi odpowiedzialności za Twoje decyzje inwestycyjne.

Wersja wideo

Czym jest indeks TBSP?

Indeks TBSP (Treasury BondSpot Poland Index) to indeks polskich obligacji skarbowych, czyli instrumentów zaliczanych do najbardziej bezpiecznych. Jest to indeks dochodowy, który mierzy zmiany kursów obligacji skarbowych denominowanych w złotych, wartości narosłych odsetek oraz dochody z reinwestycji kuponów. Dzięki temu przedstawia łączny zysk inwestora. W portfelu indeksu znajdują się obligacje o stałym oprocentowaniu oraz obligacje zerokuponowe, notowane na rynku Treasury BondSpot Poland.

Obligacje o stałym oprocentowaniu wypłacają okresowo odsetki (kupon) w ustalonych terminach, zazwyczaj co 6 lub 12 miesięcy, aż do wykupu – ich termin zapadalności może być krótki lub długi (np. PS – 5-letnie, DS – 10-letnie, WS – 30-letnie).

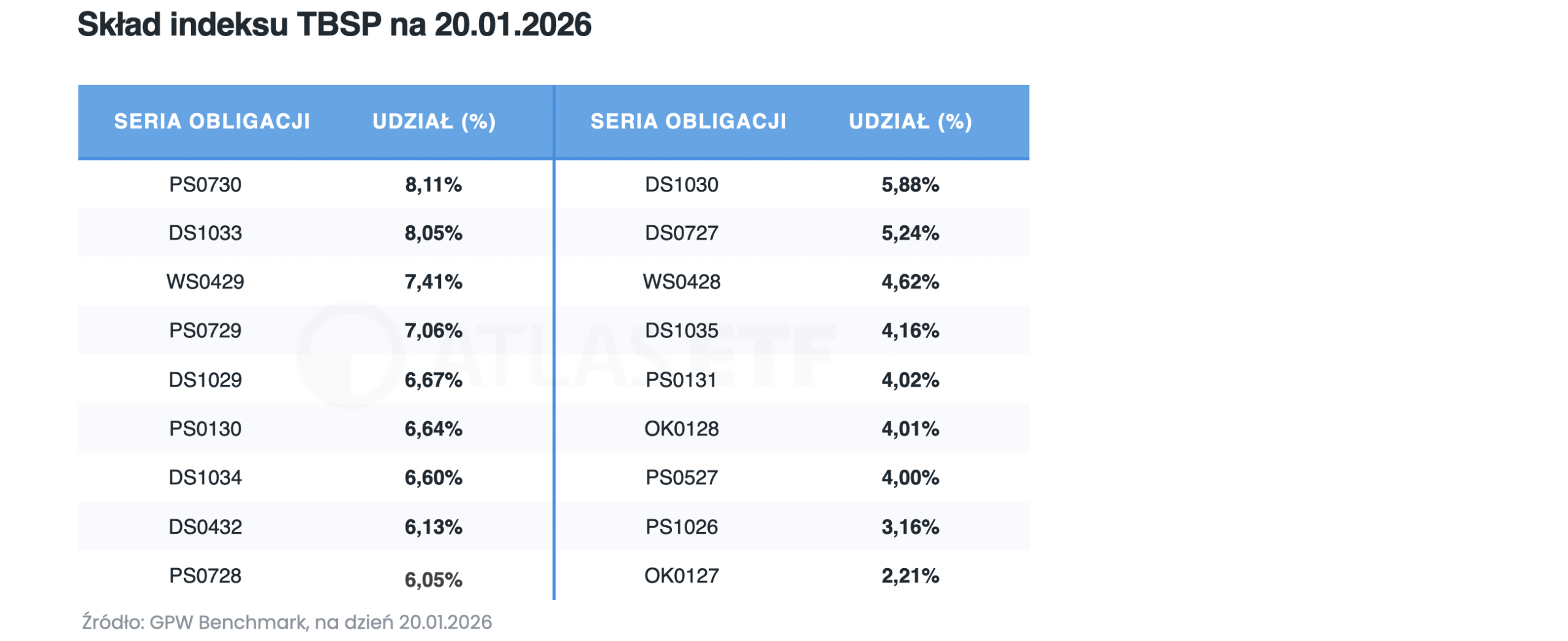

Obligacje zerokuponowe (OK) nie wypłacają bieżących odsetek, lecz są emitowane z dyskontem do wartości nominalnej. Zysk inwestora stanowi różnica między ceną zakupu a wartością nominalną uzyskaną przy wykupie (lub ceną uzyskaną przy sprzedaży). Takie obligacje emitowane są głównie na krótki termin (np. bony skarbowe do 1-2 lat). Na 20 stycznia 2026 r. największe udziały w indeksie TBSP miały obligacje PS0730 (8,1%), DS1033 (8,1%) oraz WS0429 (7,41%).

Na indeks składają się obligacje o różnym terminie zapadalności i częstotliwości wypłaty kuponów. O poziomie ryzyka inwestycji w obligacje o stałym oprocentowaniu decyduje tzw. duration Macaulaya. Średnia wartość tego wskaźnika dla indeksu TBSP według składu na 30 grudnia 2025 r. wynosiła 3,78. To relatywnie mało, biorąc pod uwagę, że obligacje skarbowe mogą być emitowane na 10, a nawet 30 lat. Oznacza to, że inwestycja w taki portfel obarczona jest średnim ryzykiem zmian stóp procentowych w porównaniu z obligacjami długoterminowymi (te są obarczone wysokim). Co to oznacza w praktyce, zostanie wyjaśnione w dalszej części przy omawianiu historii indeksu.

Jak czas trwania obligacji przekłada się na zmiany ich wartości informuje tzw. zmodyfikowany czas trwania. Przy parametrach portfela indeksu z 30 grudnia 2025 r. wynosił on 3,63. Ta wartość mówi o tym, że gdyby w wyniku spadku stóp procentowych rentowność obligacji w tym indeksie spadła o 1 punkt procentowy, wartość indeksu wzrosłaby o około 3,63%. I odwrotnie, wzrost rentowności o 1 punkt procentowy spowodowałby spadek wartości indeksu o 3,63%.

Stopy procentowe to w uproszczeniu koszt pieniądza, ustalany przez bank centralny (Narodowy Bank Polski, NBP). Jeśli spodziewa się wzrostu inflacji, podnosi je (pożyczki stają się droższe), a jeśli oczekuje jej spadku, obniża je (pożyczki stają się tańsze). W praktyce oznacza to, że Beta ETF TBSP może w krótkim okresie wahać się o kilka procent w górę lub w dół, w zależności od oczekiwań rynku co do zmian stóp procentowych.

Obligacje skarbowe rozwiniętych gospodarek zachodnich, w tym Polski, uznaje się za inwestycje wolne od ryzyka emitenta. Jest to pewne uproszczenie – w praktyce ryzyko to jest niskie, ale nie zerowe. Potwierdzają to ratingi agencji takich jak S&P, Moody’s czy Fitch, które obecnie wysoko oceniają Polskę jako wiarygodnego emitenta.

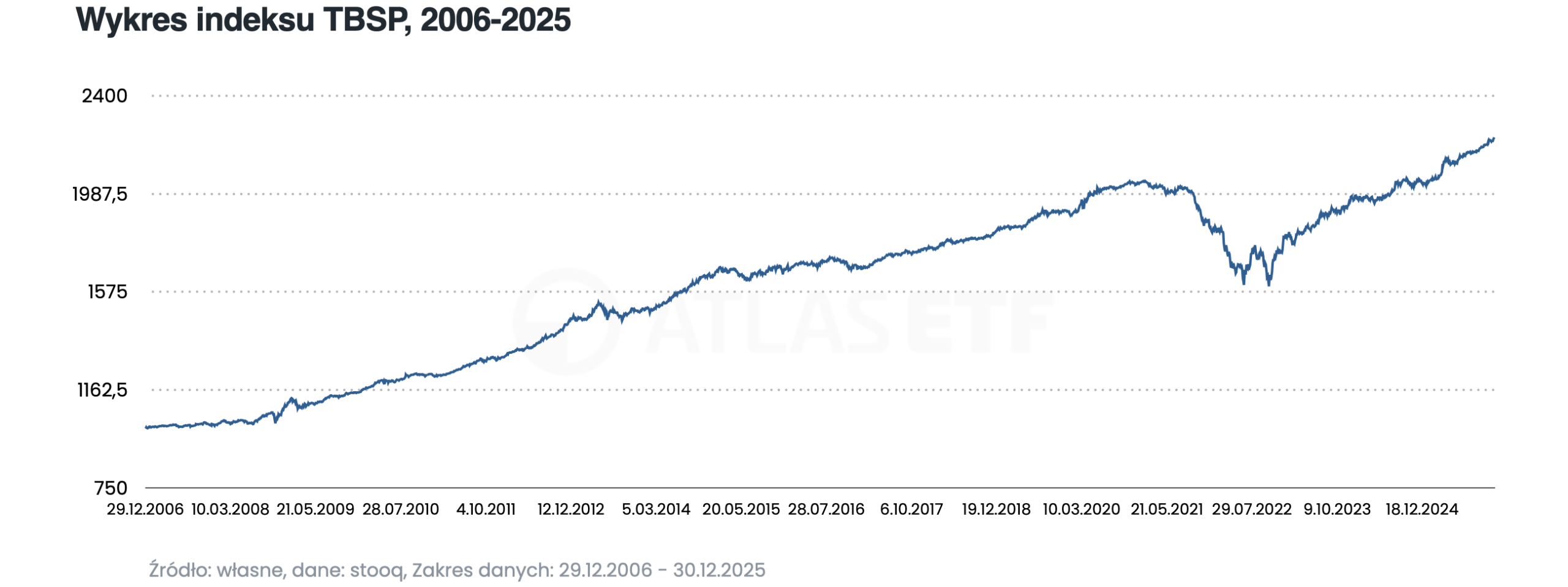

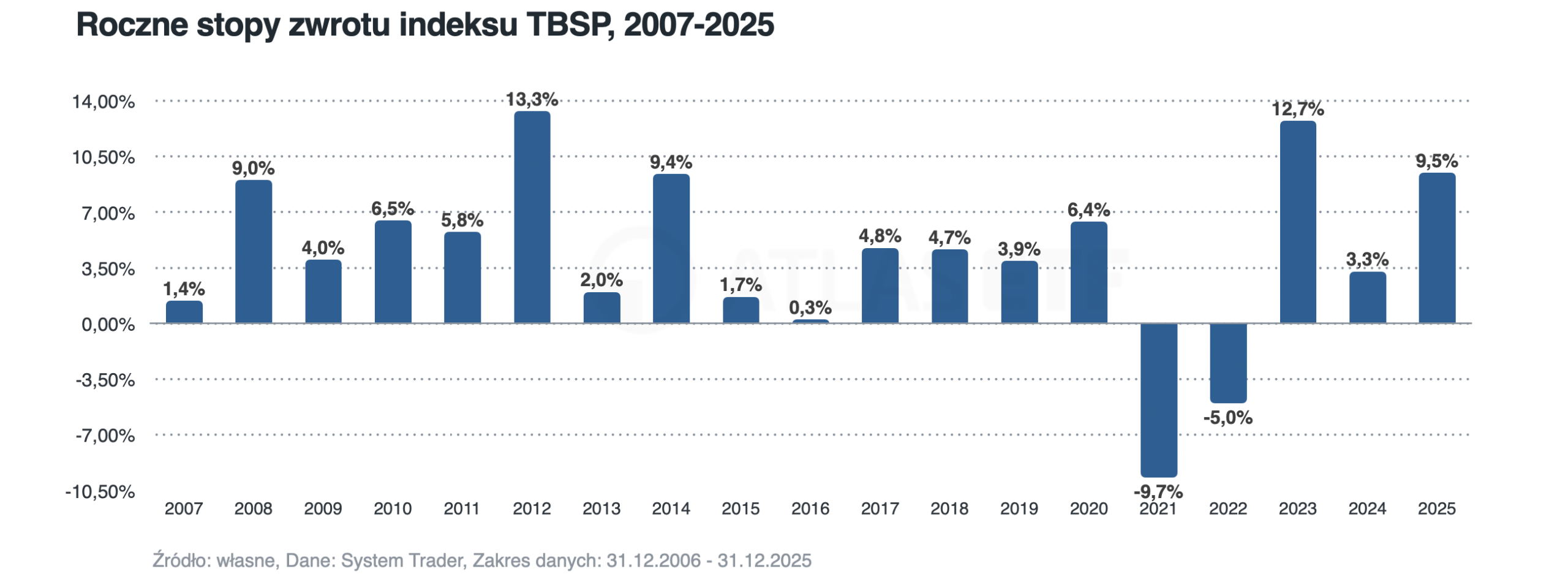

Indeks jest rewidowany miesięcznie i publikowany dwa razy dziennie (o 10:30 i 16:45). Jego datą bazową jest 29 grudnia 2006 r., a wartością początkową – 1000 pkt. Od tego czasu do końca 2025 r. wzrósł o 121%. Średnioroczna stopa zwrotu wyniosła 4,3%, czyli 0,7 pproc. powyżej polskiej inflacji.

Obligacje o stałym oprocentowaniu sprawdzają się najlepiej w warunkach spadających stóp procentowych. Takie środowisko rynkowe dominowało przez ostatnie kilka dekad. Jednak gdy na początku obecnej dekady stopy procentowe spadły w okolice zera i zaczęły rosnąć, wyceny obligacji stałokuponowych zaczęły maleć. W efekcie zaliczyły najgorszy okres od kilkudziesięciu lat.

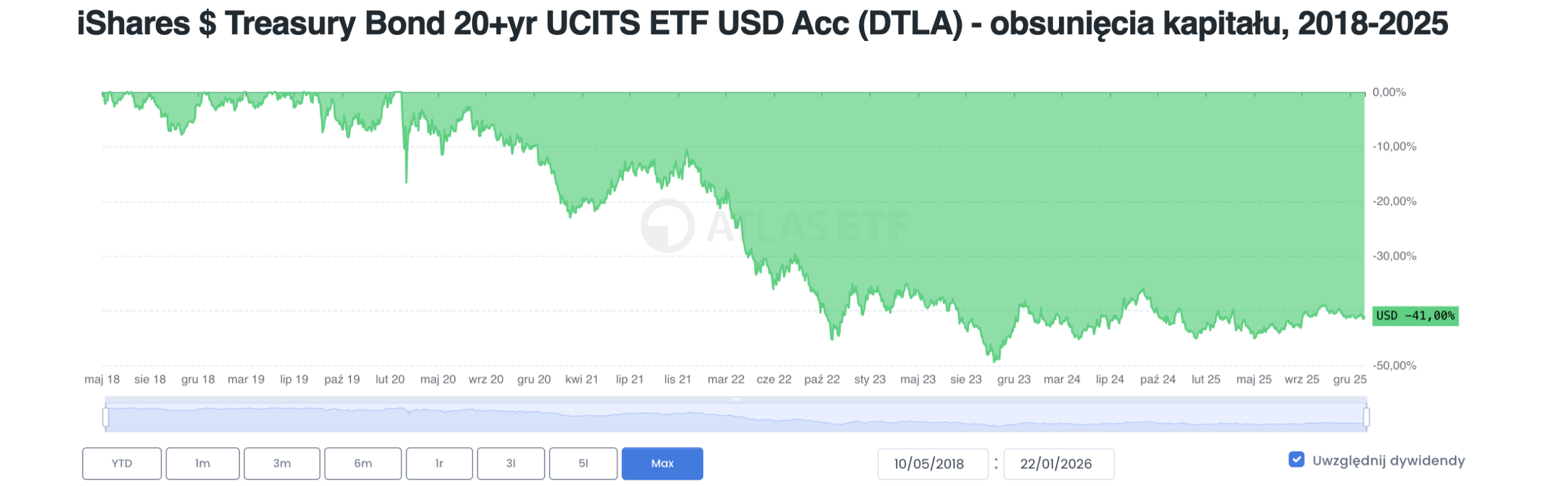

W najgorszym roku (2022) indeks TBSP stracił 9,7%. Najgłębsze obsunięcie wyniosło -21,6%, a powrót do nowych szczytów zajął 2 lata. Wydaje się, że to bardzo dużo jak na obligacje, ale te o dłuższym czasie trwania spadły jeszcze mocniej. Dla przykładu, iShares $ Treasury Bond 20+yr UCITS ETF USD (Acc), inwestujący w 20-letnie obligacje USA, zanotował prawie –50% (licząc w USD) i nadal jest poniżej historycznych maksimów.

Ten okres przypomniał inwestorom, że obligacje mogą przynosić ujemne zwroty, ukazując jednocześnie, czym jest umiarkowane ryzyko portfela TBSP – obligacje długoterminowe spadały znacznie bardziej. Już teraz warto podkreślić, że Beta ETF TBSP nie nadaje się do roli np. poduszki bezpieczeństwa – obsunięcia rzędu dwudziestu kilku procent się zdarzały i mogą się powtórzyć.

Charakterystyka funduszu Beta ETF TBSP

Beta ETF TBSP to fundusz, którego celem jest odwzorowanie indeksu TBSP. Powstał pod koniec 2021 r. i pozostaje jedynym ETF-em na ten indeks. Stosuje replikację fizyczną, czyli osiąga wyniki, kupując obligacje wchodzące w skład indeksu w odpowiednich proporcjach. Jest to fundusz akumulujący – nie wypłaca dochodów w gotówce, lecz reinwestuje je, zwiększając wycenę jednostki. Rekomendowany horyzont inwestycyjny wynosi 3 lata.

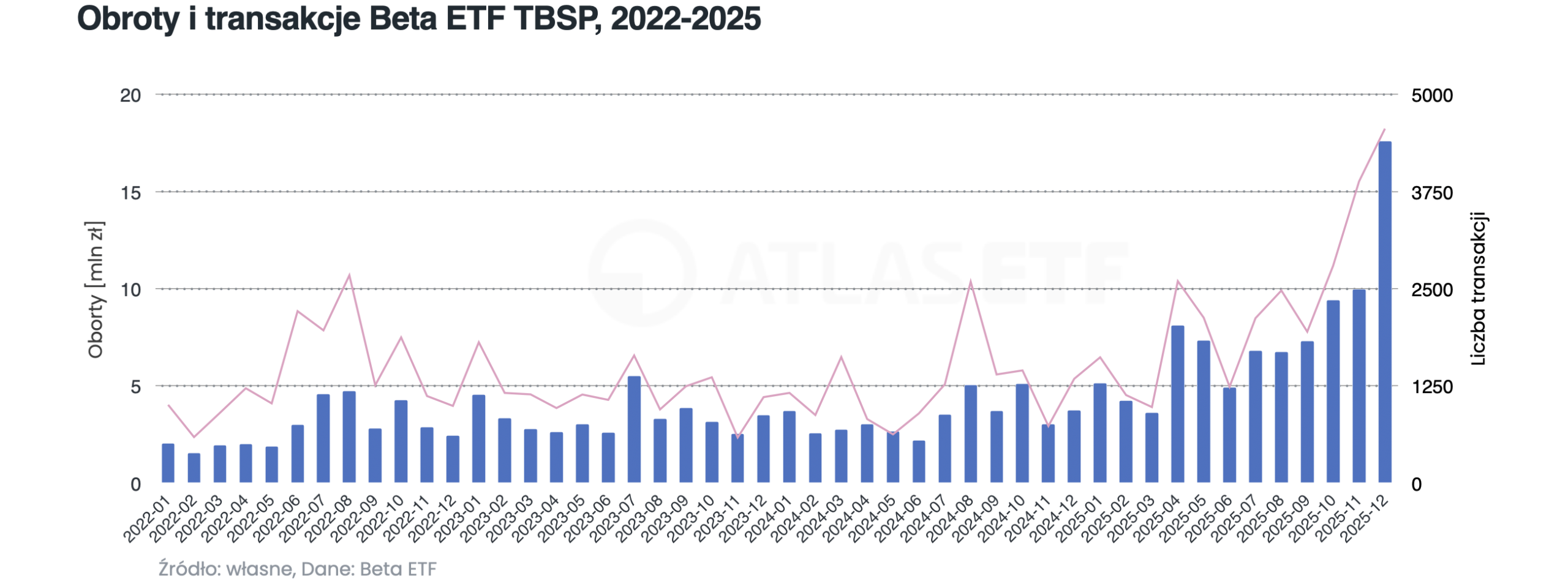

Fundusz jest notowany na GPW w Warszawie w złotych. O płynność dba DM BOŚ jako animator rynku. Podobnie jak inne polskie ETF-y działa w formule PFIZ (Portfelowego Funduszu Inwestycyjnego Zamkniętego). Zarządza nim AgioFunds TFI we współpracy z Beta ETF, a docelowo przejmie je Beta TFI. Od kilkunastu miesięcy obroty rosną, co świadczy o rosnącym zainteresowaniu – potwierdzają to także aktywa pod zarządzaniem.

Historia notowań sięga 17 stycznia 2022 r. Przez ostatnie 4 lata fundusz dał zarobić łącznie 18,7% (dane na 17 stycznia 2026 r.). Niestety, w tym czasie polska inflacja „szalała”, co sprawiło, że zwrot okazał się zbyt niski, by ją pokonać. Średnioroczny zwrot wyniósł ponad 4%, czyli około –3% w ujęciu realnym. Warto zaznaczyć, że był to szczególnie pechowy okres w kontekście ostatnich dekad. Przyszłość jest nieznana: jeśli stopy procentowe będą spadać, wyniki funduszu wzrosną. Jeśli scenariusz ich wzrostu się powtórzy, ujemne zwroty są możliwe. Mimo tego ryzyka obligacje o stałym oprocentowaniu pozostają podstawowym sposobem zmniejszania ryzyka portfela.

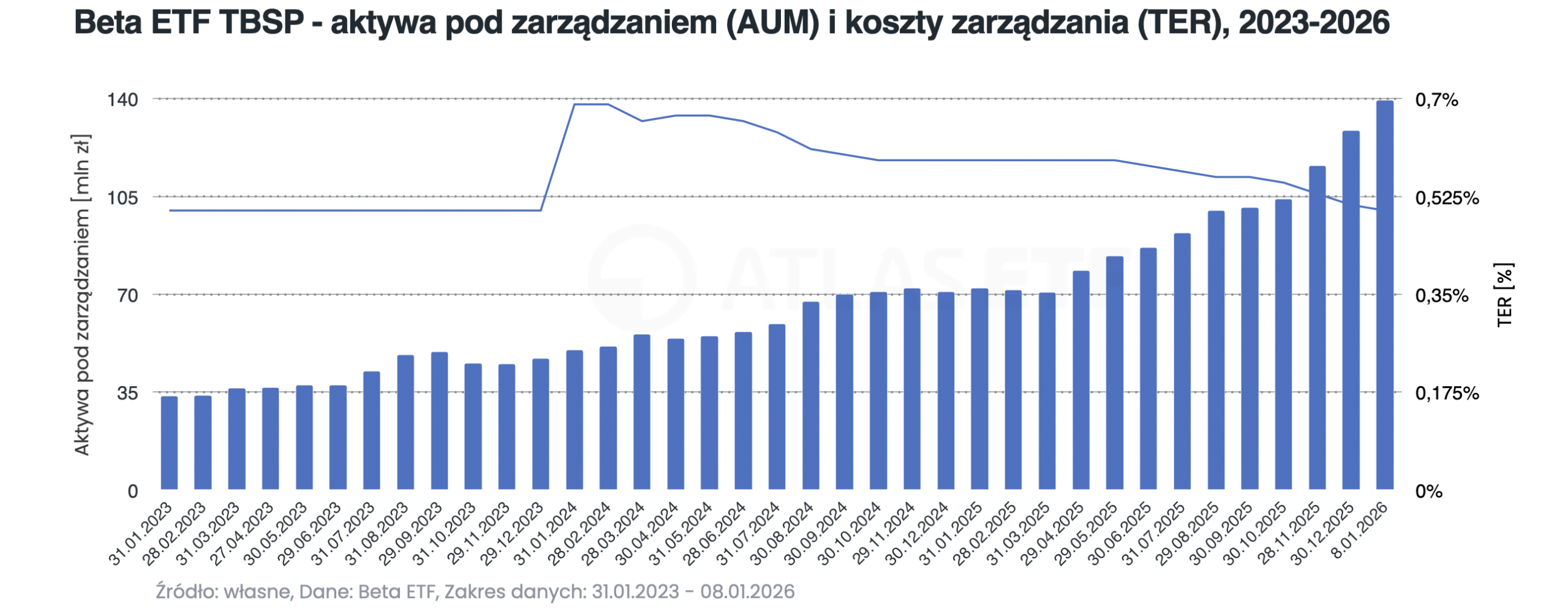

Opłata za zarządzanie wynosi 0,29%, a całkowite koszty zarządzania (TER) – aktualnie 0,5%. To niska wartość w porównaniu ze średnią dla polskich funduszy dłużnych, która w 2024 r. – według raportu rocznego IZFiA o rynku funduszy za 2024 (strona 57, wykres 36) wyniosła średnio 1,2%. Poniższy diagram pokazuje, że wraz ze wzrostem aktywów koszty funduszu Beta ETF TBSP systematycznie spadają, a trend ten powinien się utrzymać przy dalszych napływach kapitału.

Poza wskaźnikiem kosztów dodatkowo warto brać pod uwagę różnicę odwzorowania, czyli różnicę między wynikiem ETF-u i indeksu. Pokazuje ona rzeczywisty koszt dla inwestora. Za ostatni rok (2025) wyniosła ona –0,68%, czyli nieco więcej niż aktualna wartość TER i zbliżona do kosztów z początku tamtego roku.

Poza kosztami zarządzania warto też wziąć pod uwagę koszty transakcyjne: prowizje i spread.

Prowizje za obrót polskimi ETF-ami na obligacje skarbowe systematycznie spadają. Jeszcze niedawno u polskich brokerów wynosiły 0,39%, ale coraz więcej instytucji stosuje obniżone stawki (0,2% lub 0,1%). U niektórych brokerów prowizja nie jest pobierana w ogóle (w obrębie pewnych limitów). Największe polskie domy maklerskie zaczynają całkowicie zwalniać z prowizji za handel ETF-ami przez rachunki emerytalne: IKE i IKZE.

Kosztem transakcyjnym jest też spread, czyli różnica między ofertami kupna i sprzedaży. Zainteresowanie ETF-em na TBSP systematycznie rośnie, co potwierdzają rosnące obroty i aktywa. Dzięki temu poprawia się płynność, a spready maleją. Dla przykładu, na 13.01.2026 spread dla ofert zapewniających realizację transakcji o wartości 10 000 zł wynosił 0,15% (kupno: 228, sprzedaż 228,35). Wraz ze wzrostem zainteresowania tym instrumentem płynność powinna się jeszcze poprawić.

Jak Beta ETF TBSP wypada na tle innym rozwiązań?

Beta ETF TBSP to bardzo przydatny instrument służący do budowy portfela inwestycyjnego. Na GPW jest wręcz unikalny, choć w szerszym ujęciu istnieją konkurencyjne rozwiązania. Ich analiza pozwala lepiej zrozumieć naturę funduszu i ocenić jego efektywność.

Beta ETF TBSP vs Beta ETF Obligacji 6M

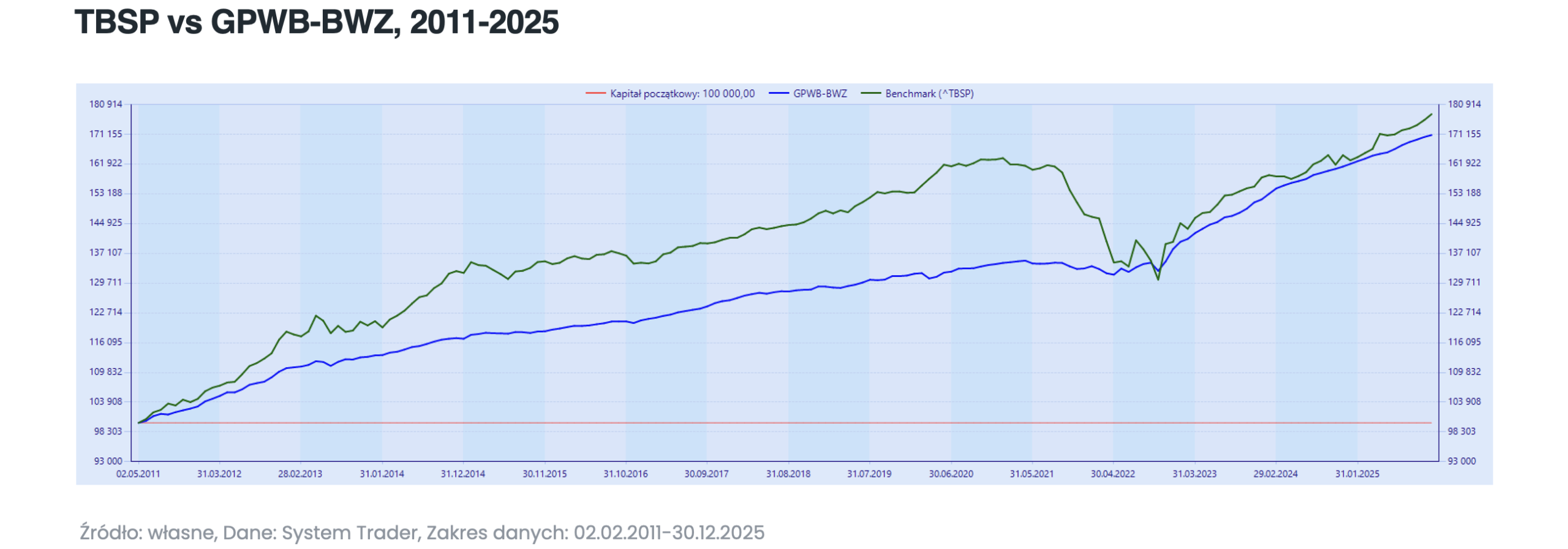

Beta ETF TBSP to jedyny ETF na indeks TBSP, ale nie jedyny fundusz polskich obligacji skarbowych notowany na giełdzie. Dostępny jest też Beta ETF Obligacji 6M, który odwzorowuje indeks GPWB-BWZ. To fundusz rynku pieniężnego, inwestujący w obligacje skarbowe o zmiennym oprocentowaniu. W ostatnich 2 latach osiągnęły podobny wynik, choć Beta ETF TBSP okupił go większą zmiennością – co stawia „6M” w lepszym świetle.

Trzeba jednak pamiętać, że był to specyficzny okres. W warunkach spadających stóp procentowych lepsze zwroty powinny osiągać obligacje o stałym oprocentowaniu. Dowodzi tego historia indeksu TBSP na tle GPWB-BWZ do 2021 r. – TBSP zdecydowanie wygrywał. Dobrze pokazuje to także ostatni rok: Beta ETF Obligacji 6M dał zarobić 5,4%, podczas gdy Beta ETF TBSP – 9,8%, czyli prawie dwa razy więcej. Z kolei „6M” powinien okazać się lepszy przy wzroście stóp procentowych.

Jakie płyną z tego wnioski? Beta ETF TBSP raczej nie nadaje się na „poduszkę finansową” ani „alternatywę dla lokaty”, jak często traktowany jest Beta ETF Obligacji 6M. W długim terminie może osiągać wyższe zwroty niż „6M”, ale wiąże się z większą zmiennością. Dlatego dobrze sprawdzi się jako element długoterminowego portfela inwestycyjnego.

Beta ETF TBSP vs ETF na obligacje zagraniczne

Czy jako długoterminowy stabilizator portfela zamiast Beta ETF TBSP lepiej nie sprawdziłby się ETF na zagraniczne obligacje? Polska jest postrzegana przez agencje ratingowe jako wiarygodny emitent obligacji, ale kraje zachodnie zazwyczaj mają wyższe oceny. Przykładem są Stany Zjednoczone z oceną AA+ według Fitch (Polska ma A–). Zakup takich obligacji zwiększa bezpieczeństwo z punktu widzenia ryzyka emitenta.

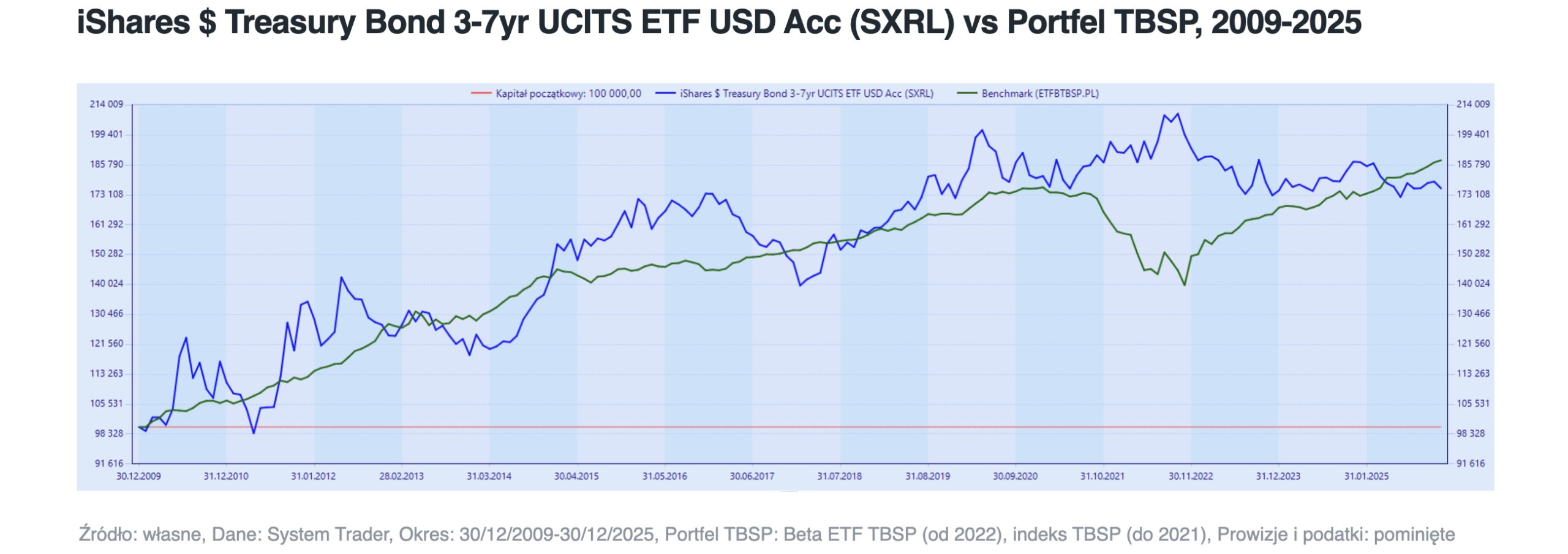

Jednak inwestowanie w obligacje amerykańskie wiąże się z ponoszeniem ryzyka walutowego. Konsekwencje ekspozycji na kurs USD/PLN dobrze pokazuje zachowanie funduszu iShares $ Treasury Bond 3-7yr UCITS ETF USD Acc (SXRL), który inwestuje w obligacje o podobnym duration do Beta ETF TBSP. Od 2009 do 2025 r. inwestycja w amerykańskie i polskie obligacje przyniosła podobny zwrot (w PLN). Jednak zmienność ETF-u na obligacje USA była znacznie wyższa. Efekt jest taki, że patrząc na wyniki w złotych, ETF na obligacje USA potrafi zachowywać się prawie jak fundusz akcji, co mija się z rolą stabilizatora portfela.

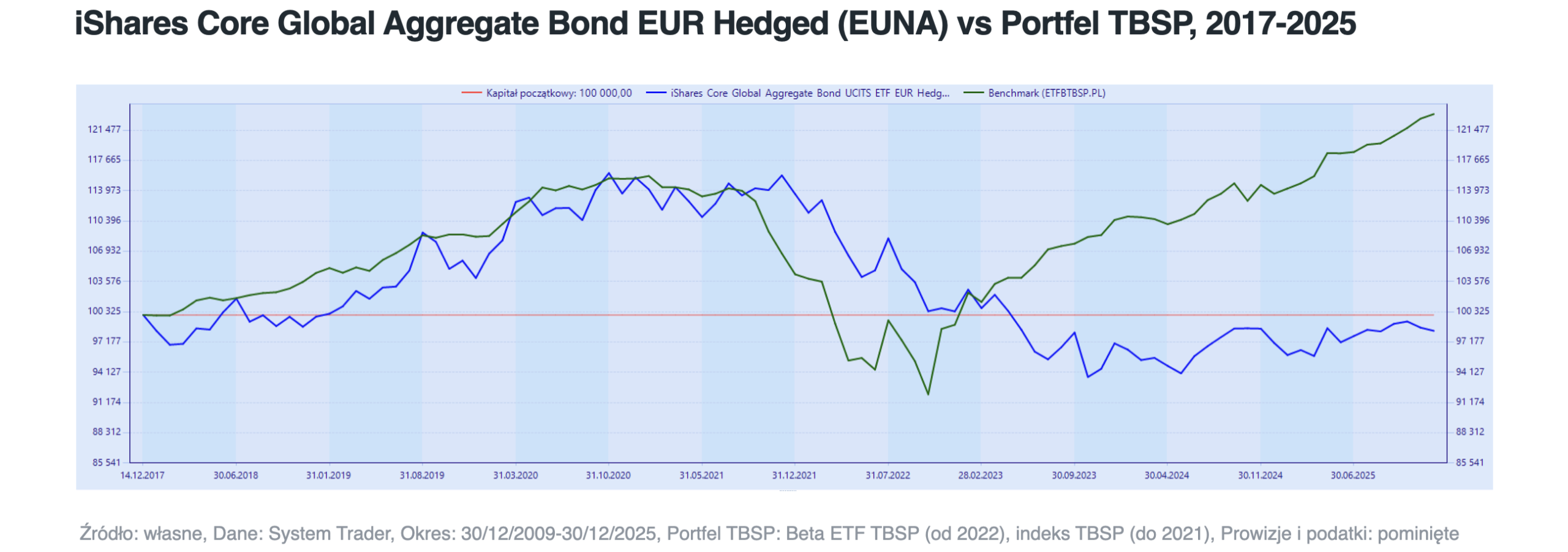

Zmienność obligacji zagranicznych można zmniejszyć, wybierając ETF z hedgingiem walutowym do EUR. Przykładem jest iShares Core Global Aggregate Bond UCITS ETF EUR Hedged Acc (EUNA), którego zaletą jest dodatkowo szeroka dywersyfikacja ryzyka emitenta. W okresie 2017-2022 zmienność była wyższa niż portfela polskich obligacji skarbowych, ale już zdecydowanie bardziej zbliżona do portfela TBSP. Jednak nawet tu waluty mogą istotnie wpłynąć na wynik – dobrym przykładem jest okres 2022–2025, gdy EUNA wypadł wyraźnie gorzej niż TBSP.

Beta ETF TBSP vs inPZU Obligacje Polskie i GS

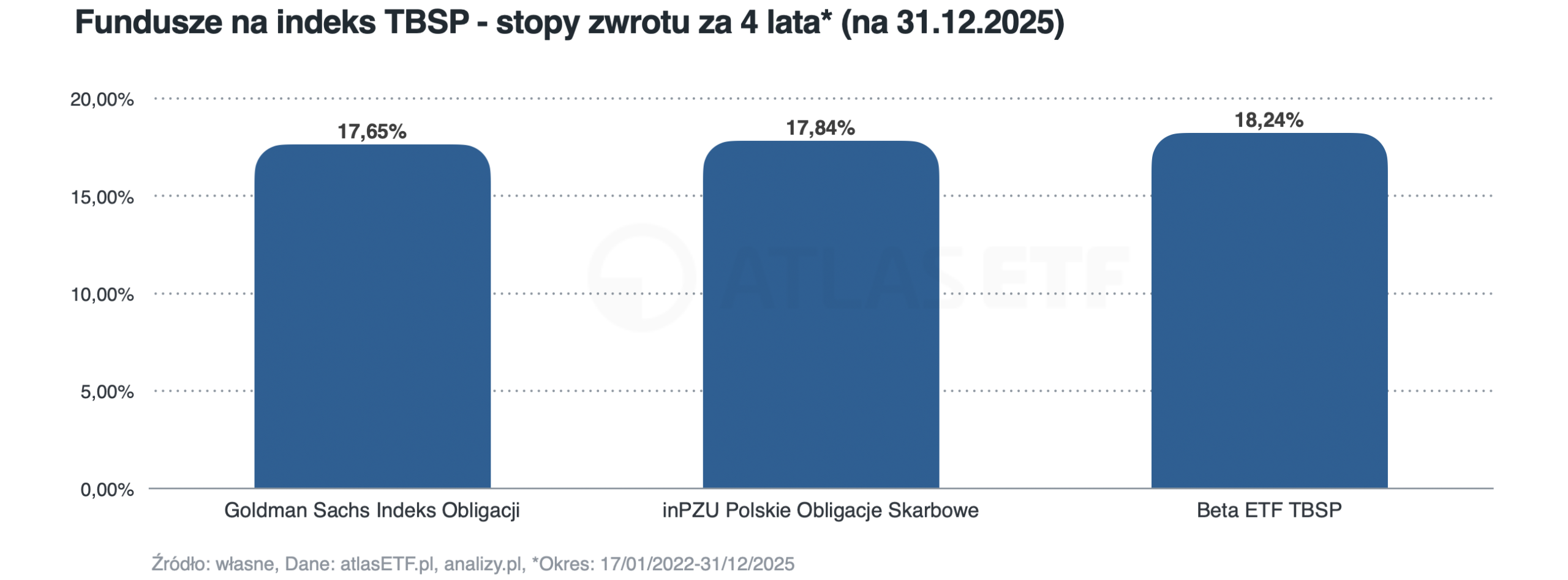

Beta ETF TBSP to jedyny fundusz na TBSP notowany na GPW. Jednak na rynku istnieją też inne produkty na ten sam indeks, które nie są notowane na giełdzie: inPZU Polskie Obligacje Skarbowe oraz Goldman Sachs Indeks Obligacji.

W okresie 2022-2025 najwyższy zwrot osiągnął Beta ETF TBSP – 18,24%, czyli 0,4 p.proc. więcej niż inPZU i 0,59 p.proc. więcej niż Goldman Sachs. Strategie funduszy są zbliżone, więc różnice wynikają zapewne z opłat. Ich przewagą może być jednak brak kosztów transakcyjnych, które w przypadku ETF-ów nadal występują, choć na szczęście systematycznie maleją.

Dla inwestora giełdowego fundusze TFI PZU i Goldman Sachs nie są wygodną alternatywą, bo nie da się ich kupić na GPW. Natomiast przytoczone wyniki potwierdzają wysoką efektywność Beta ETF TBSP.

Beta ETF TBSP vs 3-letnie obligacje TOS

Pozagiełdową alternatywą dla Beta ETF TBSP mogą być 3-letnie detaliczne obligacje TOS o stałym oprocentowaniu, które nie są obciążane kosztami zarządzania. Ich oprocentowanie aktualnie wynosi 4,65%. Porównanie jest o tyle adekwatne, że czas trwania obligacji jest zbliżony i w obu przypadkach odsetki są reinwestowane. Od zakupu i wykupu nie pobiera się prowizji, choć za przedterminowy wykup naliczana jest opłata 1 p.proc. wartości nominalnej.

Między nimi jest jednak zasadnicza różnica. Obligacje z indeksu TBSP podlegają wycenie rynkowej, więc ich ceny się zmieniają. Obligacje TOS nie są notowane, więc cena pozostaje stała (równa wartości nominalnej). Ta różnica może działać na korzyść lub niekorzyść – zależnie od kierunku zmian stóp procentowych.

Gdy stopy procentowe spadają, nowo emitowane obligacje mają niższe oprocentowanie (rentowność maleje), więc istniejące z wyższym kuponem zyskują na wartości, a ich cena na giełdzie rośnie. Cena TOS nie zmienia się, więc korzystniejsze są obligacje rynkowe. Ten mechanizm przez lata 90. XX w. i później, przy spadających stopach, przynosił obligacjom stałokuponowym wysokie zwroty, co zresztą przyczyniło się do popularyzacji funduszy obligacji.

Jeżeli stopy procentowe rosną, nowo emitowane obligacje mają wyższe oprocentowanie, więc istniejące tracą atrakcyjność, a ich cena spada. Cena TOS pozostaje stała, więc wypadają korzystniej.

A zatem w oczekiwaniu na spadki stóp procentowych lepszą inwestycją będą obligacje notowane na rynku. W razie wzrostu stóp korzystniej wypadłyby obligacje TOS. Chociaż w tym drugim scenariuszu jeszcze lepiej mogłyby się sprawdzić fundusze rynku pieniężnego (np. Beta ETF Obligacji 6M), bo opierają się na obligacjach o zmiennym oprocentowaniu, których kupon rośnie wraz ze wzrostem stóp.

Obligacje TOS kuszą prostotą, brakiem kosztów zarządzania i transakcyjnych oraz automatycznym rozliczeniem podatkowym. Łączenie ich z inwestycjami giełdowymi generuje jednak koszty podatkowe i opłaty za przedterminowy wykup. Nie jest to wygodne ze względu na transfery między rachunkami, a w IKE/IKZE zazwyczaj niemożliwe.

Beta ETF TBSP vs obligacje hurtowe

Jedyną giełdową alternatywą dla funduszu ETF są obligacje skarbu państwa. Na GPW Catalyst dostępne są między innymi obligacje o stałym oprocentowaniu, które wchodzą w skład indeksu TBSP. Inwestowanie w nie wiąże się z kosztami zarządzania. I dla części osób mogą one być realną alternatywą. Warto jednak wziąć pod uwagę kwestie rolowania obligacji, prowizje maklerskie, płynność oraz opodatkowanie. Te czynniki mają tym większe znaczenie, im krótszy horyzont inwestycji, im częstsze reinwestowanie odsetek oraz im mniejszy kapitał.

Jeżeli obligacje w portfelu mają pozostawać przez dłuższy czas, pojawia się konieczność rolowania inwestycji. Gdy stara seria się wykupuje, należy zainwestować dotychczasowe środki w nową serię. Wymaga to pilnowania terminów wykupu obligacji oraz samodzielnego reinwestowania odsetek. W przypadku rachunku zwykłego reinwestowane kwoty są pomniejszone o podatek od zysków kapitałowych. Beta ETF TBSP inwestuje w portfel obligacji, wykonując rolowanie automatycznie za inwestora, co jest wygodne i odbywa się w sposób efektywny podatkowo.

Prowizje za obrót ETF-ami na polskie obligacje coraz częściej są niższe niż obligacjami. Standardowa stawka wynosi zwykle 0,19%. Polskie domy maklerskie coraz częściej oferują obniżone prowizje od ETF-ów na obligacje. Mogą one wynosi 0,1%, a nawet 0%. W przypadku inwestowanie przez IKE i IKZE zwolnienie z prowizji powoli zaczyna stawać się normą, praktykowaną przez największy graczy na rynku.

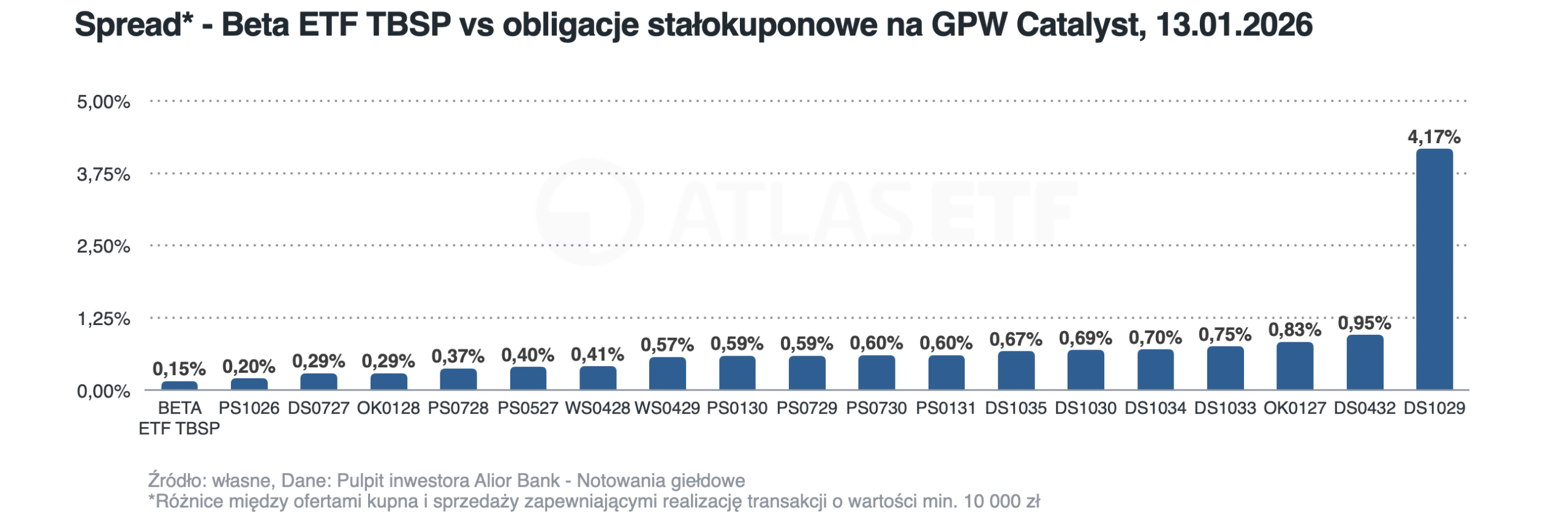

Rosnące zainteresowanie Beta ETF TBSP poprawia płynność i zmniejsza spready, czyli różnice między ofertami kupna i sprzedaży. Dla przykładu według danych z 13.01.2026 spread dla tego ETF-u wynosił 0,15%, a dla obligacji na GPW Catalyst przeciętnie około 0,6%, czyli 4 razy więcej. A w skrajnym przypadku nawet kilka procent (DS1029).Analiza płynności jest trudna, bo bezpłatne notowania pokazują zwykle tylko jedną ofertę kupna i sprzedaży – pełne arkusze są płatne. Bez nich składając zlecenie, można przepłacić (zbyt wysoka cena) lub nie doczekać realizacji (zbyt niska). Beta ETF TBSP dzięki wyższej płynności minimalizuje te ryzyka. Płynność na rynku Catalyst jest tak niska, że sami zarządzający tym funduszem przyznają stosowanie tzw. strategii arbitrażowych, wykorzystując różnice w kwotowaniach na różnych rynkach (Catalyst, Bondspot, OTC).

Poza tym sposób opodatkowania obligacji na GPW Catalyst jest mniej korzystny. Aby go zrozumieć, warto posłużyć się przykładem. Załóżmy, że obligacja wypłaca odsetki raz w roku, a inwestor kupił ją 3 miesiące przed ich wypłatą i zamierza ją sprzedać natychmiast ich otrzymaniu. W momencie zakupu musiał ponieść koszt skumulowanych przez poprzednie 9 miesięcy odsetek. Zyskiem inwestora będzie różnica między otrzymanymi rocznymi odsetkami, a poniesionym kosztem skumulowanych przez 9 miesięcy odsetek. Jednak ten koszt nie obniża podstawy opodatkowania. W efekcie podatek od otrzymanych odsetek zostanie naliczony nie od różnicy przychodu i kosztu, lecz od całego przychodu (wartości rocznych odsetek). Co prawda, poniesiony koszt inwestor może rozliczyć z innymi inwestycjami giełdowymi (przez 5 lat), ale jeśli w tym okresie nie będzie zysków do pomniejszenia, okaże się po prostu stratą.

Jak wykorzystać Beta ETF TBSP w inwestowaniu?

Beta ETF TBSP może się dobrze sprawdzić jako element długoterminowego portfela inwestycyjnego. Może być wykorzystywany w strategiach pasywnych lub aktywnych. Aby zobaczyć, jak wykorzystać go w inwestowaniu warto posłużyć się praktycznymi przykładami.

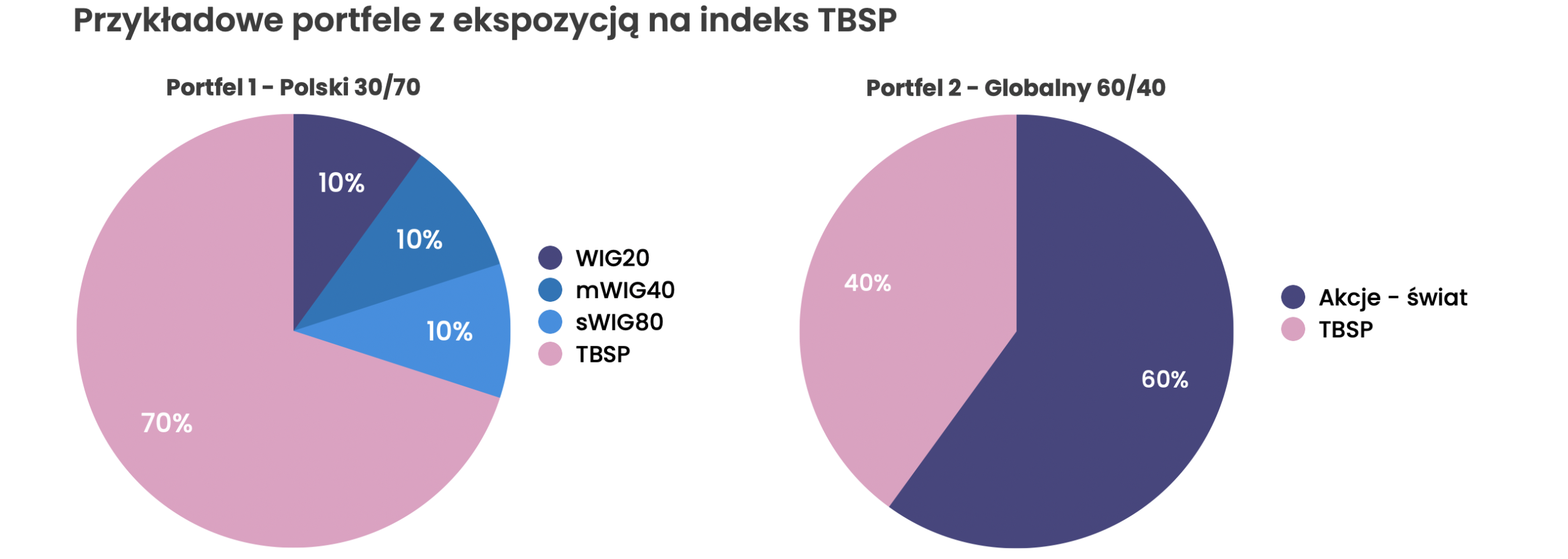

W podejściu pasywnym może pełnić większą lub mniejszą rolę – w zależności od zakładanego poziomu ryzyka w portfelu. Poniżej przedstawiono dwa przykładowe portfele z ekspozycją na TBSP.

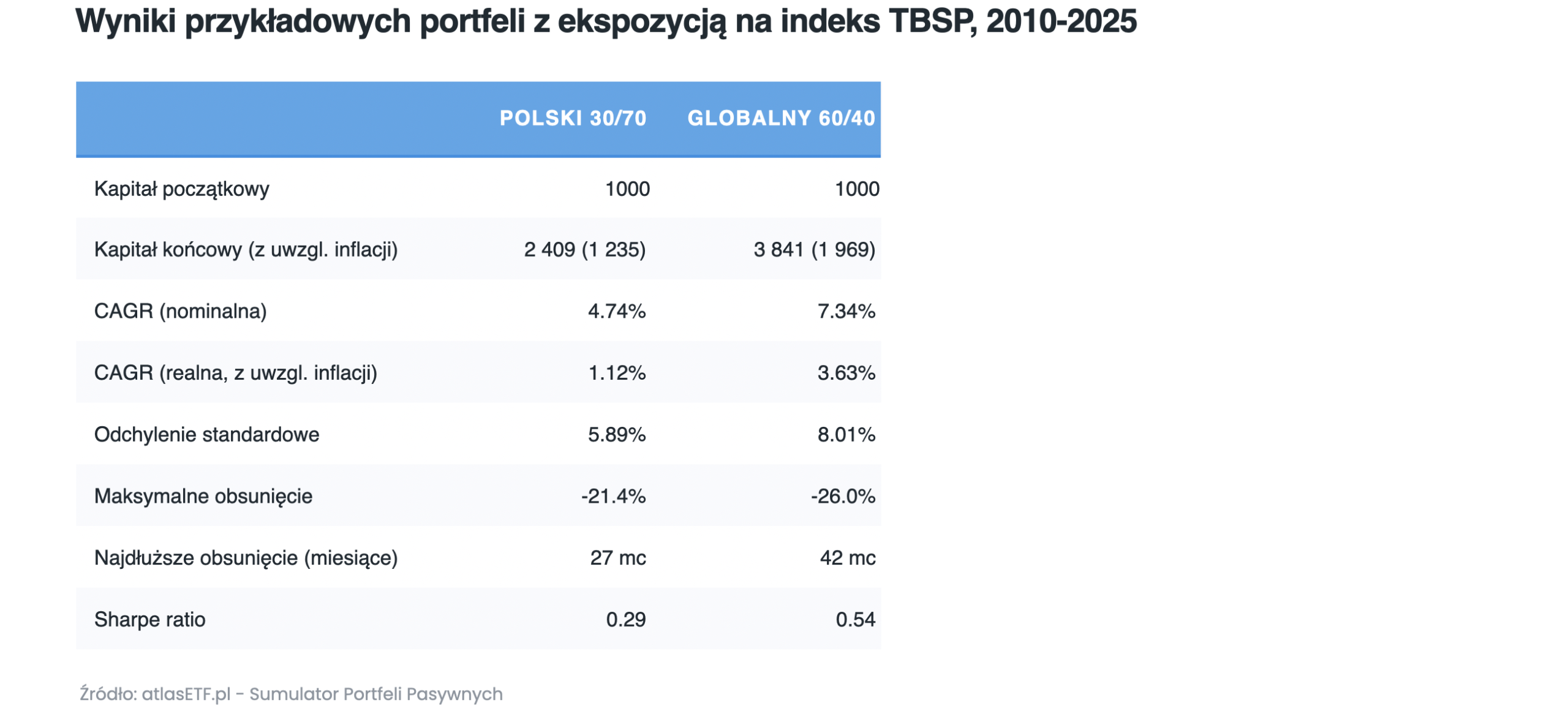

Portfel 1 (Polski 30/70) ma charakter konserwatywny. Obligacje pełnią w nim wiodącą rolę, dzięki czemu powininen być mniej zmienny. Beta ETF TBSP zajmuje w nim 70%. W części akcyjnej (30%) zastosowano trzy ETF-y na polskie indeksy: Beta ETF WIG20TR, Beta ETF mWIG40TR oraz Beta ETF sWIG80TR – każdy po 10%. Wszystkie te instrumenty są notowane na GPW, więc taki portfel można zbudować za pośrednictwem konta u dowolnego polskiego brokera. Trzeba jednak zauważyć, że jest on skoncentrowany wyłącznie na rynku polskim, co niesie określone ryzyka. Konserwatywny inwestor mógłby rozważyć zamianę polskich akcji na zagraniczne – lub przynajmniej ich części.

Portfel 2 (Globalny 60/40) ma odwrotną strukturę. Większość kapitału (60%) jest zainwestowana w akcje z całego świata, a Beta ETF TBSP stanowi uzupełnienie z wagą 40%. Ten portfel łączy potencjał globalnego rynku akcji ze stabilnością polskich obligacji – bez ryzyka walutowego. Można go zbudować u brokera oferującego dostęp do rynków zagranicznych.

Historyczne wyniki takich portfeli możesz sprawdzić w Symulatorze Portfeli Pasywnych, dostępnym bezpłatnie dla zarejestrowanych użytkowników na atlasETF.pl – rejestracja jest darmowa.

W okresie 2010–2025 oba portfele pokonały polską inflację. Portfel 1 (Polski 30/70) dał średniorocznie 4,74% (1,12% ponad inflację), przy odchyleniu standardowym 5,89%. Spadał od szczytu maksymalnie o -21,4% i potrzebował nieco ponad 2 lat (27 miesięcy), aby go ponownie osiągnąć. Portfel 2 (Globalny 60/40) przyniósł więcej – 7,34% rocznie (3,63% ponad inflację), ale za cenę wyższego ryzyka. Odchylenie standardowe wyniosło 8,01%, a maksymalny spadek od szczytu sięgnął -26,0%. Portfel potrzebował na powrót do szczytów 3,5 roku.

Na powyższe wyniki należy patrzeć z rezerwą: okres analizy jest krótki, a prowizje i podatki zostały pominięte. Historyczne wyniki nie gwarantują przyszłości. Mimo to powyższe rezultaty wpisują się w powszechną regułę, że wyższe zyski idą w parze z większym ryzykiem.

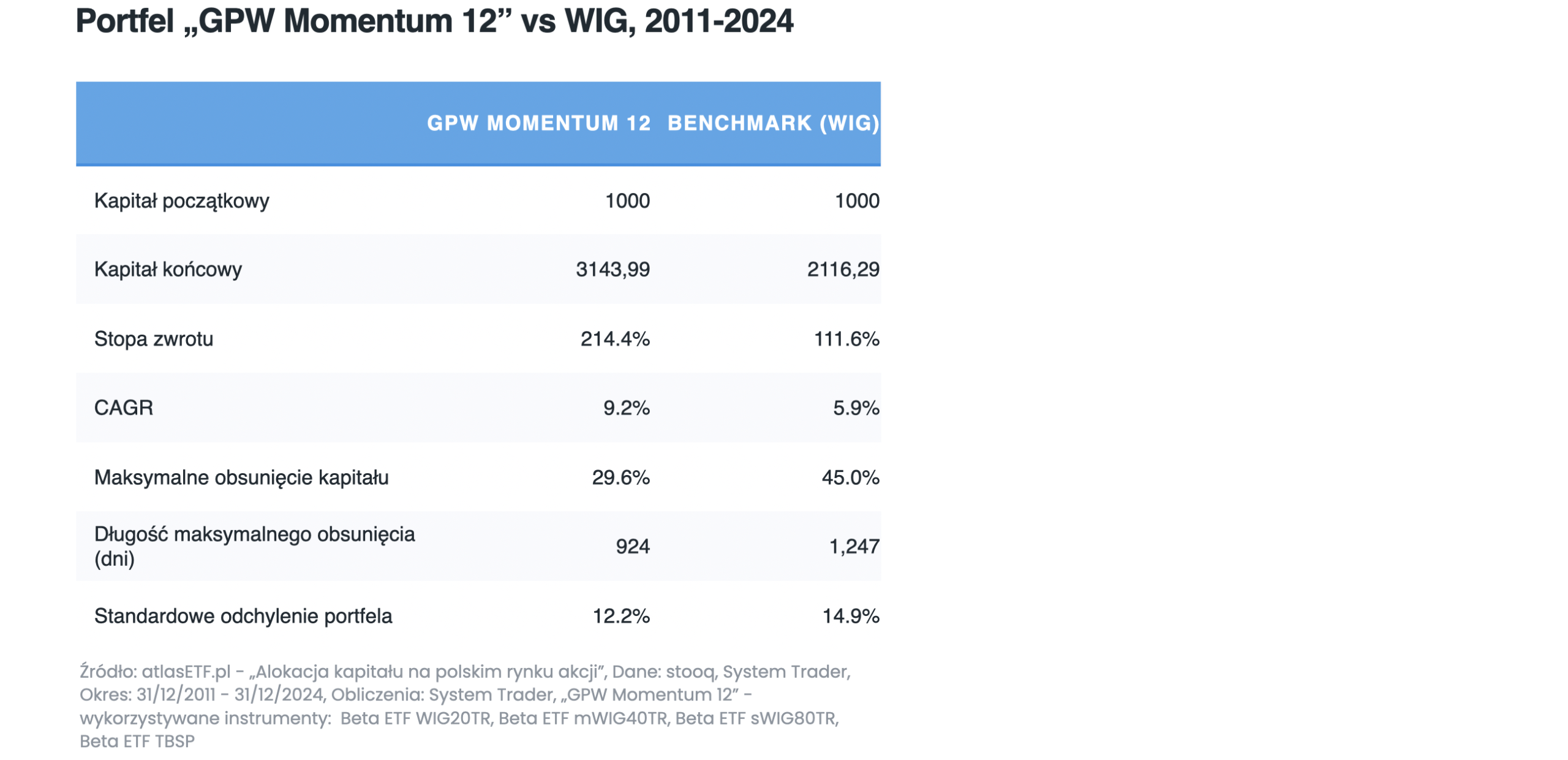

Beta ETF TBSP można też wykorzystać w inwestowaniu aktywnym. Przykładem jest strategia “GPW Momentum“, opisana w analizie Alokacja kapitału na polskim rynku akcji. To strategia podążania za trendem, oparta na ETF-ach na polskie indeksy akcji i obligacji – w tym Beta ETF TBSP.

W okresie 2011-2024 dała zarobić 9,2% rocznie, pokonując prawie dwukrotnie indeks WIG (5,9%). Co ważne, osiągnęła to przy niższym ryzyku: podczas gdy WIG spadał nawet o -45%, portfel „GPW Momentum 12” maksymalnie o -29,6%. Szczegółową analizę znajdziesz w whitepaperze Alokacja kapitału na polskim rynku akcji.

Podsumowanie

Beta ETF TBSP to notowany na GPW fundusz inwestujący w polskie obligacje skarbowe o stałym oprocentowaniu. Odwzorowuje indeks TBSP, który jest jego sercem. Indeks ten miał lepsze i gorsze okresy, ale długoterminowo świetnie radzi sobie z polską inflacją. W warunkach spadających stóp procentowych osiąga wysokie zwroty, lecz przy rosnących może generować straty (czego przykładem był spadek o -21,6% w latach 2000-2022).

Fundusz Beta ETF TBSP to jak dotąd jedyny fundusz śledzący TBSP notowany na giełdzie. Z opłatą 0,5% rocznie jest ponad dwukrotnie tańszy od przeciętnego funduszu aktywnie zarządzanego. Jego wysoką efektywność potwierdzają wyższe stopy zwrotu w porównaniu z innymi funduszami na TBSP (które nie są notowane na giełdzie). A wraz ze wzrostem aktywów TER powinien dalej spadać. Można w niego inwestować przez niemal każdy polski dom maklerski – także na rachunkach IKE i IKZE, które pozwalają oszczędzać na podatkach.

Z całą pewnością nie należy go traktować jako “alternatywy dla lokaty”, ze względu na wrażliwość na zmiany stóp procentowych, czego próbkę można było zobaczyć w ostatnich latach. Może się za to dobrze sprawdzić jako stabilizator długoterminowego portfela. Jego zaletą jest brak ryzyka walutowego, co w kontekście tej roli stanowi przewagę nad ETF-ami na obligacje zagraniczne, zwłaszcza gdyby część obligacyjna miała odgrywać w portfelu kluczową rolę.

Beta ETF TBSP to wygodny i tani sposób uzyskania ekspozycji na polskie obligacje. W niektórych przypadkach tańsze mogą okazać się obligacje z GPW Catalyst, lecz warto wziąć pod uwagę to, że Beta ETF TBSP zapewnia automatyczne rolowanie, znacznie niższe spready, coraz niższe prowizje i korzystniejsze opodatkowanie. To uniwersalny instrument do inwestowania pasywnego lub aktywnego. W zależności od preferencji i tolerancji ryzyka może pełnić rolę epizodyczną lub pierwszoplanową.